-

1. 匿名 2024/04/18(木) 00:07:12

返信

日銀の利上げが日米金利差縮小に直接働きかける効果が限定的なのは火を見るよりも明らかであるから、円安抑止力に対する過度な期待は禁物であろう。円安対策として日銀の利上げを求める声もあるが、その威力は竹やり程度ではないだろうか。マイナス金利解除後に円安が進行した事実は、為替市場における日銀の金融政策の非力さを物語っているように思える。

こうした事情を踏まえると、やはり日銀が通貨防衛的な利上げに踏み切るとは考えにくい。ただ植田総裁は為替が「経済・物価見通しに大きな影響を及ぼすなら、金融政策としての対応を考えていくことになる」とも発言しており、円安を無視できる状況ではなくなりつつあるのは事実。

そう考えると、次回の利上げ時期がおのずと見えてくる。

■日銀が狙う、「合理的な利上げ時期」はいつ?

日銀が円安抑止を念頭に置くならば、FRBの利下げを待つという選択肢が合理的に思える。筆者は賃金データの蓄積が進む10月が次回の利上げになると予想しているが、為替とFRBの動きの組み合わせ次第では7月の可能性も考えられる。

その組み合わせの一例としては、円安継続によって日本国内から日銀に利上げを迫る声が一段と強まる中、7月のFOMCにかけてFRBの利下げ観測が台頭することでドル安地合いが醸成され、そこに日銀が利上げの一撃を加える、などといった展開がある。

もちろん日銀の公式見解は春闘反映後の賃金データが利上げを正当化したという説明になる。日銀は、現在進行形の円安はじっと耐え、FRBの利下げを待つのではないか。+11

-3

-

2. 匿名 2024/04/18(木) 00:08:20 [通報]

アベノミクス?返信+7

-8

-

3. 匿名 2024/04/18(木) 00:08:35 [通報]

利上げするなら代わりに住宅価格下げてよぉ🥺返信+20

-26

-

4. 匿名 2024/04/18(木) 00:08:49 [通報]

アベノミクスのせいで利上げ出来ない返信+62

-7

-

5. 匿名 2024/04/18(木) 00:08:52 [通報]

ごめん。馬鹿だから読んでもよくわからなかった…返信+73

-10

-

6. 匿名 2024/04/18(木) 00:08:54 [通報]

結局日本は金利上げられないから大丈夫だよ。返信

住宅ローンもこのまま変動で正解。+9

-31

-

7. 匿名 2024/04/18(木) 00:08:55 [通報]

今日の夜の管理人ってオッサンなのかな返信

チョイスが+15

-10

-

8. 匿名 2024/04/18(木) 00:09:18 [通報]

今金利上げたら日本が潰れる。返信+15

-24

-

9. 匿名 2024/04/18(木) 00:09:21 [通報]

>>1返信

しないよ

日本を潰したいもんね+15

-10

-

10. 匿名 2024/04/18(木) 00:09:57 [通報]

そういえば65歳まで年金納めろってな返信

オサメロですっオネガイッ+26

-0

-

11. 匿名 2024/04/18(木) 00:09:58 [通報]

上級国民の上級国民による上級国民のための金融政策返信+75

-5

-

12. 匿名 2024/04/18(木) 00:10:27 [通報]

>>1返信

この及び腰な感じだと、住宅ローンも変動の人が逃げ切りそうだね。

(逃げ切り=固定金利の人より変動金利の人の方が支払い総額が少ない、ということ)+15

-8

-

13. 匿名 2024/04/18(木) 00:10:34 [通報]

ゴールデンウィーク前にやるか後にやるか…。返信+6

-0

-

14. 匿名 2024/04/18(木) 00:10:36 [通報]

立ち向かうの意味が分からない返信

日銀みたいなアホな連中が判子の角度を気にしてる間に日本の競争力は地に堕ちて単に安くなったので外資に買われてるだけ

なぜ賢いと自称する連中ほど物事を俯瞰できないのか…+62

-2

-

15. 匿名 2024/04/18(木) 00:10:38 [通報]

利上げしても円安続いたらもう日本さよならだから返信+12

-3

-

16. 匿名 2024/04/18(木) 00:10:50 [通報]

>>7返信

耳垢とか信用できないとか変なトピばっかり+4

-0

-

17. 匿名 2024/04/18(木) 00:10:58 [通報]

日銀は政府の政策をガツンと怒って欲しい返信

この人学者だから分かってるはずなんだけど+34

-3

-

18. 匿名 2024/04/18(木) 00:11:12 [通報]

上の人間が💩みたいな奴らだから無理返信+7

-4

-

19. 匿名 2024/04/18(木) 00:11:32 [通報]

>>1返信

安倍黒田の置き土産でしないのではなく出来ないのである+25

-2

-

20. 匿名 2024/04/18(木) 00:11:57 [通報]

>>7返信

ガルの管理人がオッサンとは…+3

-3

-

21. 匿名 2024/04/18(木) 00:12:12 [通報]

>>5返信

バカ丸出しな劣等民族だから借金で自転車操業しながから豪遊してきたけど、いよいよ貸してくれるところがなくなってきたイメージ。+16

-27

-

22. 匿名 2024/04/18(木) 00:12:14 [通報]

今回の4月の会合は利上げするんじゃないかと警戒はしてる返信+2

-0

-

23. 匿名 2024/04/18(木) 00:13:08 [通報]

>>5返信

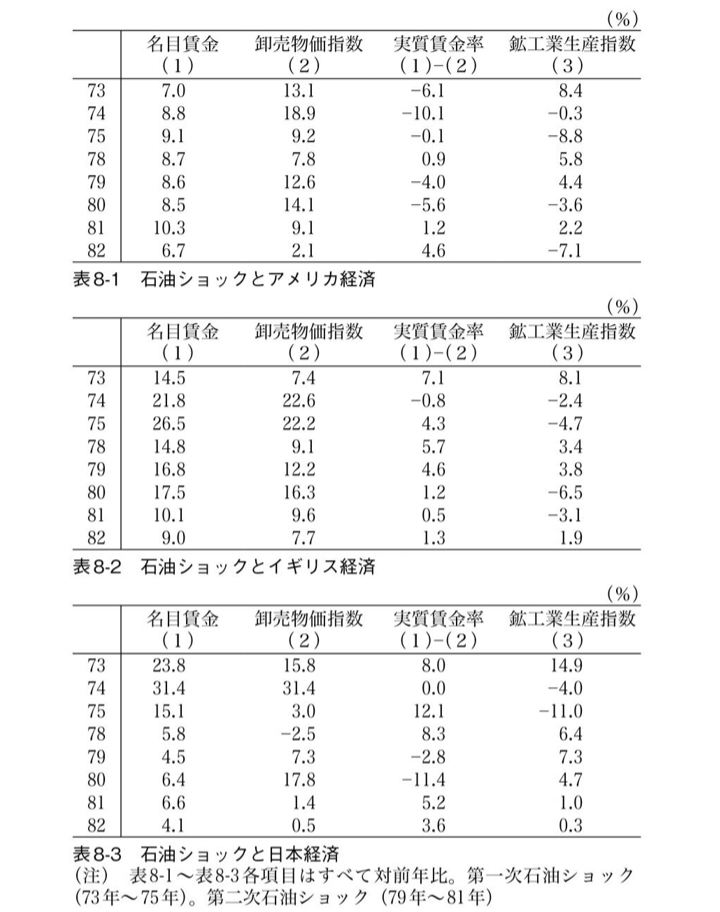

アメリカが利下げしないことには、日本が多少利上げしたところで円高の効果ないから、利下げ待ちましょう+66

-1

-

24. 匿名 2024/04/18(木) 00:13:10 [通報]

利上げしたら国際価格下がって返信

日銀債務超過になんのさ+2

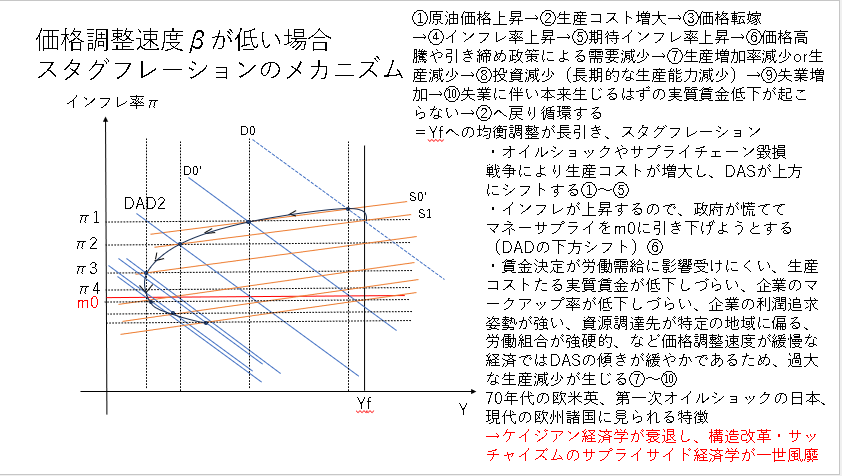

-2

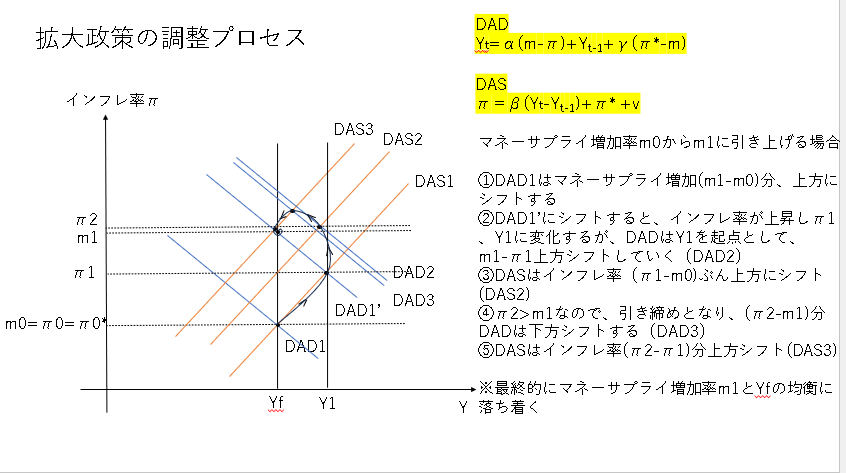

-

25. 匿名 2024/04/18(木) 00:14:21 [通報]

>>8返信

上げなくても潰れる

結果潰れる+23

-4

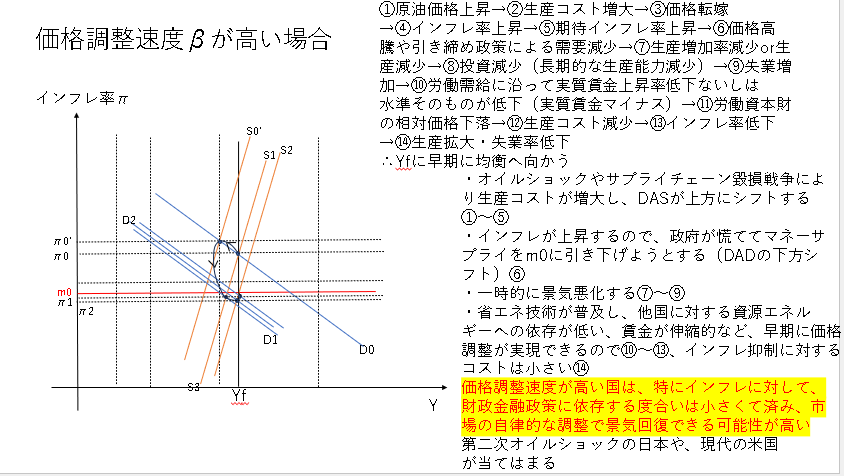

-

26. 匿名 2024/04/18(木) 00:14:22 [通報]

>>23返信

どこまでもアメリカの金魚のフンなんだね+22

-9

-

27. 匿名 2024/04/18(木) 00:14:55 [通報]

FRB頼みだね…返信+4

-0

-

28. 匿名 2024/04/18(木) 00:15:46 [通報]

そもそも最初から外国人には「KAMIKAZE金融政策、日本人は頭おかしい」と酷評されたのにお猿だけがウッキーキーで崖から飛び降りて笑う。返信+10

-6

-

29. 匿名 2024/04/18(木) 00:16:12 [通報]

日銀って雇用と健全なインフレ返信

が目標であって円安は政府の

問題じゃないの?+7

-0

-

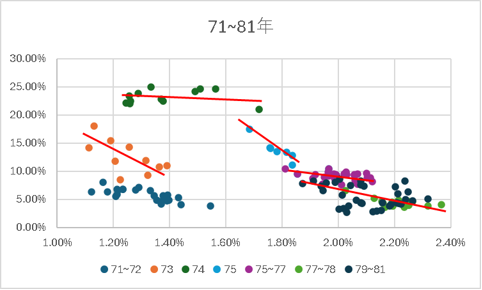

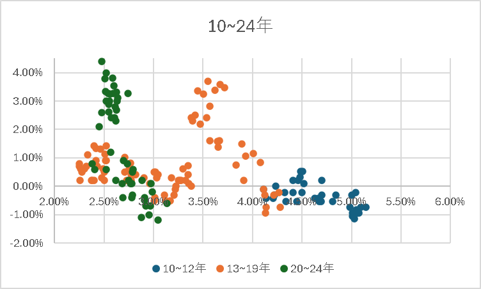

30. 匿名 2024/04/18(木) 00:16:28 [通報]

先週BSで江戸川乱歩美女シリーズに出ていた恒川警部補役のオジサン返信

どこが出見たことある顔だな~と思ったら

日銀の総裁にソックリだったわw

+3

-8

-

31. 匿名 2024/04/18(木) 00:17:06 [通報]

>>6返信

住宅ローンと引き換えに超絶の物価高が襲ってくるがな

どっちがいい?+33

-1

-

32. 匿名 2024/04/18(木) 00:17:58 [通報]

夏頃利上げするかもって植田さん言ってたよね返信

0.25くらいだっけ?+3

-0

-

33. 匿名 2024/04/18(木) 00:18:50 [通報]

>>32返信

自己レス

ごめん数字は出してなかったよね+2

-0

-

34. 匿名 2024/04/18(木) 00:20:17 [通報]

安倍政権で日銀にお友達の黒田をおいて、好き放題やって大失敗返信

失敗した後も失敗じゃないとやって傷口をずんずん広げ悪化、元に戻す事ができない程、ズタボロになってしまい、どうにもできなくなってしまっているだけですね+27

-3

-

35. 匿名 2024/04/18(木) 00:24:45 [通報]

>>14返信

人事介入して好き放題してくる政権の圧力と戦った人がどうなったか

賢いから利権得られる地位について地位を守るために上に忖度して地位を守るから

+7

-0

-

36. 匿名 2024/04/18(木) 00:25:07 [通報]

地震でまた円が売られる返信

これで1ドル155円行くかな+9

-7

-

37. 匿名 2024/04/18(木) 00:25:12 [通報]

>>6返信

無理して住宅ローン借りてる頭の悪い人が多いという理解でOK?+36

-9

-

38. 匿名 2024/04/18(木) 00:25:29 [通報]

>>6返信

いいのかな?そんなこと言って

住信SBI、短プラ上げ 変動型住宅ローン金利に上昇圧力![住信SBIネット銀行、短期プライムレート上げ 変動型住宅ローン金利に上昇圧力 - 日本経済新聞]() 住信SBIネット銀行、短期プライムレート上げ 変動型住宅ローン金利に上昇圧力 - 日本経済新聞www.nikkei.com

住信SBIネット銀行、短期プライムレート上げ 変動型住宅ローン金利に上昇圧力 - 日本経済新聞www.nikkei.com住信SBIネット銀行は17日、短期融資の基準となる短期プライムレート(短プラ)を0.1%引き上げて年1.775%にすると発表した。5月1日から適用する。短プラは変動型住宅ローン金利の基準で、同行で借りたローン金利は上がる可能性が高い。日銀が3月にマイナス金利政策を...

+26

-0

-

39. 匿名 2024/04/18(木) 00:27:09 [通報]

積み立てニーサやってるね人は笑いが止まらないのよ返信

みんなも早くやったやった方がいいよ+2

-13

-

40. 匿名 2024/04/18(木) 00:28:32 [通報]

金利を上げると国債の利払いが増えて増税が必要になる返信+2

-3

-

41. 匿名 2024/04/18(木) 00:32:29 [通報]

>>1返信

円安を理由に利上げしたらダメよ+1

-6

-

42. 匿名 2024/04/18(木) 00:41:30 [通報]

もうしばらくの間は円安で、しかもどんどん進んでいくと考えていいんだろうか返信

ドル建て保険、今からでも一括払いできるかな+3

-2

-

43. 匿名 2024/04/18(木) 00:48:44 [通報]

>>42返信

ギャンブラーだね

いま高金利でドル高になってるなら、近い将来ドル安になることは目に見えてるんで普通は買わない

でも、普通なことするより、リスクとって普通じゃないことをする人が儲けられる世界よね+4

-0

-

44. 匿名 2024/04/18(木) 00:51:10 [通報]

>>29返信

その通り

為替水準は日銀の問題ではない、為替水準や為替変動で日銀は政策を変えてはいけない

これは基本的な話+9

-0

-

45. 匿名 2024/04/18(木) 00:52:58 [通報]

>>38返信

ついに短プラ上がるんだ

これは変動も上がるね+13

-0

-

46. 匿名 2024/04/18(木) 01:18:21 [通報]

>>1返信

日銀総裁の禿頭を

竹刀でぶちのめすくらいじゃないと

わからないんじゃない?+0

-7

-

47. 匿名 2024/04/18(木) 01:23:29 [通報]

FRBは米銀行の帳簿上の米国債の取り扱いを見かけが悪くならないように変えてもっと持てるようにして新たな量的緩和を始める感じだし、日本も同じ方向で行くのかな。話をつけるために緊急でイエレンさんが岸田総理と入れ替りで中国に入ったみたいな見方の報道もあったし。キッシーもそれが気になってて「同盟国中国」みたいな言い間違えをしたのかも。返信+2

-2

-

48. 匿名 2024/04/18(木) 01:31:42 [通報]

詐欺や捏造、言葉遊びを好み、誰も責任を取らずにやり散らかしす劣等民族こと日本人丸出しで辛い返信+2

-5

-

49. 匿名 2024/04/18(木) 01:37:38 [通報]

>>1返信

キチガイ劣等民族の最期をしっかり世界中に見せつけて潔く散ろう。それが劣等民族としての最期の誉れだよ。+1

-11

-

50. 匿名 2024/04/18(木) 01:44:59 [通報]

日銀が何かやっても不平不満しか言わないのはわかってるよ返信

+1

-1

-

51. 匿名 2024/04/18(木) 01:46:28 [通報]

>>47返信

興味深い

たしかに利下げ開始するまえにQTを早々にやめると言う話はチラホラ聞く、量的緩和の話がでてきてるのね、どちらかといえばこれはプルーデンス寄りの話かな

であれば、FRBのスタンス変化と市場で受け止められて利下げ開始するより前には円安はとまるかもね+1

-5

-

52. 匿名 2024/04/18(木) 02:15:14 [通報]

>>4返信

アベノミクスのせいだけどアメリカが中国潰したからアメリカの物価が上がった

またコロナの発生、コロナ禍があけて一気にインフレに

最悪の状態が重なりインフレになったのでまさかの展開になっちゃったんだよなぁ

世界インフレが一気に進むなんてアベノミクス開始時点では想定してなかったんだろうね

アホすぎる

+23

-5

-

53. 匿名 2024/04/18(木) 02:22:35 [通報]

>>31返信

金利を上げて影響がでるのは住宅ローンだけじゃないよ。学生の奨学金、電化製品や車など高額な物を月賦で買った際の金利、中小零細企業が銀行から融資を受ける際のローン金利などなど一括で支払える場合を除いて全て負担が増すことになる。何より国債発行によって天文学的に膨れ上がってる断トツ世界一の日本国の借金の金利負担がえらいことになる。+17

-11

-

54. 匿名 2024/04/18(木) 02:28:28 [通報]

>>1返信

しないんじゃなくて、できないんだと思う+7

-1

-

55. 匿名 2024/04/18(木) 02:31:34 [通報]

>>52返信

いや、むしろ2010年代の世界的なディスインフレのほうが政策立案者にとっては想定外

アベノミクス開始時は、リーマン後の世界的な需要回復と資源価格高騰も相まってインフレ進むだろうと想定してたけど、まさかまさかのインフレ低下でアベノミクスが長引いたのよ+4

-0

-

56. 匿名 2024/04/18(木) 02:35:18 [通報]

別に円安でもいいでしょ返信+2

-10

-

57. 匿名 2024/04/18(木) 03:09:04 [通報]

>>36返信

行きそうだね+2

-2

-

58. 匿名 2024/04/18(木) 05:28:03 [通報]

日銀は一撃を加えるなんて考えてないだろうよ返信+4

-0

-

59. 匿名 2024/04/18(木) 05:49:25 [通報]

>>21返信

借金で自転車操業とかK国のイメージ

あと経済実態を隠してるC国とか

まあ反面教師にはちょうどいいけど+5

-12

-

60. 匿名 2024/04/18(木) 05:55:49 [通報]

>>5返信

アメリカのドルは高い金利がある(持っていると利息がつく)のに対して日本の円はほとんど金利がない(持っていても利息がつかない)

→だからドルを持っていた方が得なので円を売ってドルを買う人達が大量に出ている

→円が売られるという事は円の価値が下がるという事なので円安になる

→「じゃあ円も金利を上げれば良いじゃん」と言う話になるけど、日本は国と地方合わせて1200兆円くらいの借金があり、金利を上げるとこれら借金の利息も上がるという事なので金利を上げる事が出来ない

→結果的にアメリカドルの金利が下がってくれるのを待つだけの状態だけど、アメリカのインフレが想定以上に続いていてドルの金利は当面下がらないという予測が出てしまった(インフレを抑制する為の政策としてアメリカドルは高い金利を維持している)

→円を売ってドルを買う動きが更に加速してしまってる(現在ここ)+71

-1

-

61. 匿名 2024/04/18(木) 06:01:29 [通報]

>>14返信

判子の角度を気にしてるっていう用語があるんですか?

調べても出てこなかったです…+2

-11

-

62. 匿名 2024/04/18(木) 06:01:57 [通報]

>>12返信

変動だからこの後逃げ切られるとは限らないよ。

+6

-3

-

63. 匿名 2024/04/18(木) 06:03:15 [通報]

>>49 >>1返信

韓国人の事だね!

韓国人が滅んでいくのを

高みの見物しとくわ〜🩷+8

-6

-

64. 匿名 2024/04/18(木) 06:14:06 [通報]

国の借金が多すぎて利上げなんてできないよ返信

1300兆円の借金に対して、1%の利上げで13兆円の利払い、もちろんこれは国民負担

実は、みんなが大嫌いな財務省、前日銀総裁の白川さんたち、緊縮派と言われる人たちが正しかったというオチ+3

-6

-

65. 匿名 2024/04/18(木) 06:22:40 [通報]

>>64返信

日銀がETFで儲かってる分でどんどん買い取っていけばいいのに

やらないから問題ないんでしょう+3

-2

-

66. 匿名 2024/04/18(木) 06:27:40 [通報]

>>60返信

コメント主です。すごいわかりやすくて理解できました❗ありがとうございます🥹+58

-2

-

67. 匿名 2024/04/18(木) 06:28:59 [通報]

>>47返信

量的緩和は麻薬だねえ+4

-0

-

68. 匿名 2024/04/18(木) 06:30:03 [通報]

>>65返信

日銀が今まで買ってきたETFを売れば、株式市場に激震が走り影響が大なので、保有しているETFに含み益があると言っても、売るに売れない状況です+3

-1

-

69. 匿名 2024/04/18(木) 06:41:25 [通報]

日本て昔から大学程度で習う伝統的な金融政策やらないで我が道を進むのよ返信

どうでもいいからドルの流れ見ておけば損はしない

ドル強政策やってるんだからおこぼれに預からないと損よ

今年はラリーだしご馳走さまです+3

-1

-

70. 匿名 2024/04/18(木) 06:45:19 [通報]

>>12返信

うん、だから

「そうだね」と予想した言い方で書いてる。

よく読んで。+3

-2

-

71. 匿名 2024/04/18(木) 07:22:43 [通報]

>>15返信

理論的には、利上げしたら円が買われて、円高になるんだけどね。

それでもすぐ戻っちゃうぐらい、アメリカ経済が強いのよね。+6

-1

-

72. 匿名 2024/04/18(木) 07:25:52 [通報]

>>60返信

質問なのてすが円安だとドルに変えてもいいこと無いように思えるけどまだそれ以上のメリットがあるのですか?+2

-1

-

73. 匿名 2024/04/18(木) 07:36:36 [通報]

>>37返信

いえ+5

-1

-

74. 匿名 2024/04/18(木) 07:40:37 [通報]

>>72返信

いずれどこかで円高に転じるだろうから、今のタイミングでドルに変えるのが本当に得なのかは微妙だけど金利差を考えたらドルにした方が良いと考えてる人が多いみたいですね。

あと、中東辺りがきな臭くなってきてるのもドル買いに繋がってるところがあるみたい、ドルは通貨として一番信用度が高いから世界情勢が怪しい時は取り敢えずドル持っておいた方が良いと考える人は多い。

かつては「有事の円買い」と言われて世界情勢が不安定な時は円が買われていた(それだけ円が信用されていた)けど、今回それが起きないという事は最早円は世界的に信用されていという事。

悲しいけどこれが現実

あと中東有事でドルが買われているのはシェール革命でアメリカが原油を自給自足出来るようになった(産油国で戦争が起きてもダメージ受けなくなった)というのも大きいね+20

-0

-

75. 匿名 2024/04/18(木) 07:41:13 [通報]

>>61返信

横、お辞儀ハンコのこと?+4

-0

-

76. 匿名 2024/04/18(木) 07:47:34 [通報]

>>60返信

国債を刷りまくって国の借金を膨れ上がらせ金融緩和の名の下に日銀に大量に買わせてた安倍政権。そりゃ金利上げれないよ。もう国の借金の額はもう天文学的になってるのに金利なんてとても上げれないよ。金利負担だけでももの凄い額になってしまう。+14

-1

-

77. 匿名 2024/04/18(木) 08:00:07 [通報]

>>74返信

分かりやすく詳しくありがとうございます

勉強になりましたm(__)m+6

-1

-

78. 匿名 2024/04/18(木) 08:01:47 [通報]

>>23返信

アメリカは年内利下げしない

可能性も出てきた+9

-0

-

79. 匿名 2024/04/18(木) 08:08:39 [通報]

>>31返信

利上げすれば円高ドル安になるんだから

物価が下がる方向だよ+2

-0

-

80. 匿名 2024/04/18(木) 08:13:20 [通報]

>>79返信

横、理屈上はそうだけどそれはいつ頃ってかんじ

米国が利下げしなきゃ日本との差はなかなか縮まらないし

何年もかかる可能性が、

日本の利上げのペースが遅けりゃもっと円安に

なる可能性もw+3

-1

-

81. 匿名 2024/04/18(木) 08:15:50 [通報]

>>5返信

今は耐えて後で利上げ+1

-0

-

82. 匿名 2024/04/18(木) 09:05:19 [通報]

>>17返信

日銀総裁なんて政府とグルなんじゃないの?+8

-3

-

83. 匿名 2024/04/18(木) 09:17:35 [通報]

>>31返信

そうだよね、私もそう思う。

日本は金利を上げられない。だから住宅ローンにはそんなに大きな変化はないと思う。

その代わり物価高はどんどんひどくなると思う。+2

-7

-

84. 匿名 2024/04/18(木) 09:38:54 [通報]

>>74返信

日本近海にもシェールがあるんですよね?

日本近海でも採掘したらいいのに?それでも開発するよりは買うほうが安いんですかね?+1

-0

-

85. 匿名 2024/04/18(木) 10:05:29 [通報]

○カな政治家と職員の一掃提言が先では?返信+1

-0

-

86. 匿名 2024/04/18(木) 10:25:56 [通報]

>>84返信

買う方がはるかに安い+3

-0

-

87. 匿名 2024/04/18(木) 10:41:03 [通報]

>>1返信

核融合発電のパーツ

自衛隊レーダーの半導体

ロケットのエンジン

作ってる中小企業は利上げで潰れて

技術面で今度こそロストテクノロジーに+0

-1

-

88. 匿名 2024/04/18(木) 10:42:17 [通報]

>>1返信

nisaも 外国株買う時外国通貨に変換するから

円安の原因。 よって規制の方向へ

まあ経済安全保障の観点で妥当+1

-0

-

89. 匿名 2024/04/18(木) 10:46:38 [通報]

アメリカは今の利上げ状態でどんな感じなの?返信

国民はインフレで生活できてるの?

輸出企業とか、貧民とか下げろ〜って空気感になってないのかな?

日本のこの先が不安だよ、、😭+1

-0

-

90. 匿名 2024/04/18(木) 10:46:54 [通報]

利上げは景気のブレーキのはずだよね。返信

スピード出る前にブレーキだけかけてどうするん。+0

-0

-

91. 匿名 2024/04/18(木) 11:03:08 [通報]

>>12返信

まぁ安心を買ったところあるしそれでもいいかな+2

-0

-

92. 匿名 2024/04/18(木) 11:25:41 [通報]

私の一兆倍頭の良い人たちが悩んで出した結論が返信

今はFRBの利下げを待とう!ってことかぁ…😢

でも0.25は上げるんだろうなとは思ってる

+2

-0

-

93. 匿名 2024/04/18(木) 11:28:00 [通報]

>>88返信

具体的に規制の動きって出てるんですか?+0

-0

-

94. 匿名 2024/04/18(木) 11:31:20 [通報]

>>89返信

一時期に比べると物価が下ってきたけど

最近また物価が少しづつ上り始めたから

6月の利下げ予定を先送りすると言われてる

でも利下げをいつまでもしないと

景気後退に突入する可能性がある+5

-0

-

95. 匿名 2024/04/18(木) 11:36:19 [通報]

>>89返信

回答になってなくてごめんなさい

私もよくそれ考える

アメリカって失業率も低く景気も良く経済強いけど

短期間でものすごいインフレだものね

賃金もあがってるとは聞くけど

一般庶民の生活は安定してるのかなぁ?+2

-0

-

96. 匿名 2024/04/18(木) 11:45:12 [通報]

意訳:円安で苦しめサタンの民返信+3

-2

-

97. 匿名 2024/04/18(木) 11:45:22 [通報]

>>94返信

物価下げるために金利上げてるってことか!

教えてくれてありがとう。勉強になります🙇🏻♀️

アメリカはどのあたりで舵を切るんだろう、、。+2

-0

-

98. 匿名 2024/04/18(木) 12:15:28 [通報]

>>95返信

物価変動が激しければ激しいほどモノやサービスの相対価格の歪みを生じさせたり所得配分を急速に変えるんで、生活の安定性だけでいえば不安定になっているのは当然+2

-0

-

99. 匿名 2024/04/18(木) 12:47:13 [通報]

>>98返信

ありがとう

そうだよね緩やかなインフレがベストだよね+1

-0

-

100. 匿名 2024/04/18(木) 14:43:10 [通報]

>>55返信

物価が低いのは、モノの生産が好調で、サプライチェーンが充実してたからだよ。

コロナ禍やウクライナ戦争でサプライチェーンが不安定&不透明になった。+1

-0

-

101. 匿名 2024/04/18(木) 15:07:36 [通報]

>>72返信

よこ。通貨の違いによる金利差は織り込み済みで為替は動いているそうです。いわゆる金融工学ってやつです。為替予約ってのもあります。自分のタイミングで為替両替をするつもりなら両替手数料のパーセンテージを調べてみればいいです。たぶん笑えると思いますw+0

-0

-

102. 匿名 2024/04/18(木) 15:11:40 [通報]

>>89返信

個人的に今のアメリカの金利は高すぎると思う。

物価が上がれば金利を上げればいいというのは、あまりにも教科書的すぎる(悪しき“マクロ経済学”!)。

インフレの元凶が仮に食料の供給不安だったら、必要なのは農業の増産で、その増産に生産設備の投資が必要だとしたら、金利は低い方がいい。あくまで“総需要”は抑制したいのであれば、その農業分野だけは低利にするという傾斜配分をすることになる。

要は、何がインフレの原因となるボトルネックになっているか、というミクロな視点がものすごく重要になる。

ちなみにわが日本が誇る一万田尚人は、一時的に「物価を下げるために金利を下げた」ことがあったと思う。+1

-0

-

103. 匿名 2024/04/18(木) 15:21:16 [通報]

>>74返信

よこ。シェールガス石油は欧州にも中国にも相当あるのに開発をしているのはアメリカだけです。アメリカは基軸通貨国なので自分の借金を自国通貨のドルで支払うことができるからだと言われてもいます。採算ラインがバレル80ドル程度のシェールは鎖の短い軽い石油なのでカナダから採算ラインがバレル200ドル程度と言われるオイルサンドを輸入して解いて使っています重油は経済活動に必須で代替候補のない高エネルギー燃料だからだそうです。+0

-0

-

104. yuri 2024/04/18(木) 15:59:32 ID:xJ1rotvdrg [通報]

>>1返信

藤代宏一氏のコラム初めて読んだんですけど、文章が面白かったです

日銀の利上げのこと竹やりって…

笑い事にしたらだめなんですけど

日銀の利上げによる円安抑止効果は弱そうだから、少しでも効果を高めるためにドル安に傾いたタイミングで行われるのではということかなと思ったんですけど

少し前までは円高になるのを恐れていたはずなのに、今は円高を望んでいるなんて、やっぱり先を見通すのは難しいんだなと思いました…+1

-0

-

105. 匿名 2024/04/18(木) 16:20:43 [通報]

>>70返信

誰に返信してるの??+1

-0

-

106. 匿名 2024/04/18(木) 17:39:37 [通報]

>>62返信

うん、だから

「そうだね」と予想した言い方で書いてる。

よく読んで。+1

-1

-

107. Hicks 2024/04/18(木) 17:39:42 [通報]

>>102返信

面白い視点、一理ある

今回のインフレが供給ショックメインで生じた場合には(おそらくそう)、投資を抑制する利上げは長い目で見れば確かに悪手よ

最近の学会動向見ても、過度な利上げの必要性があったか議論されてる

+2

-0

-

108. 匿名 2024/04/18(木) 17:59:11 [通報]

>>91返信

そう割り切れる人ならいいと思う。

そうじゃなくて変動金利が大きく上がることを期待していて煽ってるような人はちょっと違うと思うな。+2

-1

-

109. yuri 2024/04/18(木) 18:43:15 ID:xJ1rotvdrg [通報]

>>102返信

コロナ禍以降のインフレの動きの8割は供給サイドの要因で説明できる、というのをみたことがあります(米大統領経済諮問委員会)

供給要因にも対応する細やかなアプローチが必要になってくるんですね

コロナ禍でサプライチェーンが分断されて供給不足になったり拡張的な財政政策をしたり、これまで経験したことのない未知の状況だから、これまでのやり方が通用しない、舵取りがすごく難しいのかなと思っているんですけど

IMFは米国の財政政策が過剰だという批判をしているので、米国はアクセルとブレーキを同時に踏んでいるような感じもあるんでしょうか…+1

-0

-

110. 匿名 2024/04/18(木) 18:52:33 [通報]

>>100返信

結果的にはね、だけどもコロナ禍もそうだが、だれもそんなのは予想できなかったわけ

2010年から数年はアラブの春や中国によるレアアース輸出制限でサプライチェーンに混乱が生じて資源価格が高騰していた

アベノミクスでインタゲ達成を2年で実現できると啖呵を切った理由は、そういった供給ショックがしばらく続き外的ショックも相まってインフレ期待が高まると政策立案者がみんな思っていたから

2014年で急激に予想インフレ率が下がったのは幸か不幸かそれらのショックが消え去ったため![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

111. 匿名 2024/04/18(木) 21:28:08 [通報]

>>109返信

いくら金利が低くなっても民間では規模や採算の問題で手が出せない分野っていうのは厳然として存在する。そもそも論として、財政支出はそのような分野に対して行われるべきだと思う。

財政「支出」は民間「投資」と違うので、採算は考えなくてよくて、国民のQOLの向上に対する税負担のコスパの問題になる。

財政出動のマクロな「量的規模」ではなくて「費用をかけて何をするか」というミクロな視点が重要だと思う。+1

-0

-

112. 匿名 2024/04/18(木) 21:40:29 [通報]

>>109返信

あと需要側に関していうと、物価が上がること自体が「消費税」の役割になるので、勝手に需要を抑制してくれる。

それでもインフレが止まらないのであれば、それは贅沢品ではないどこか基幹的な部分に供給不安のボトルネックがあるということになる。

それが民間の経済活動で埋まるものなのか、政府が増税や起債してまで何かすべきなのか。

1970年代のインフレは、北海油田の発見と、官(学)民の省エネ技術開発でもってやっと収束した。+1

-0

-

113. 匿名 2024/04/18(木) 22:23:42 [通報]

>>60返信

すごい!分かりやすい!

金融関係の方ですか?ってくらい分かりやすい👏+3

-0

-

114. yuri 2024/04/18(木) 23:41:05 ID:xJ1rotvdrg [通報]

>>112返信

詳しくありがとうございます

1970年代というとオイルショックのあった頃で、当時の日本のインフレはエネルギー関係の供給制約が原因だったので、政府のエネルギー関連分野開発への財政支出がインフレ収束に寄与したということになるんでしょうか

最近でも水素や脱炭素火力などエネルギー分野の開発が進んでいますけど、島国である日本にとっては、経済安全保障の面からもエネルギー自給率を高めることはすごく重要な気がしています+0

-0

-

115. yuri 2024/04/18(木) 23:48:33 ID:xJ1rotvdrg [通報]

>>112返信

あと米国に対するIMFの指摘はブルームバーグの記事からなんですけど、米国はコロナ禍の景気刺激策に加えてインフラやエネルギーへの投資に積極的で、財政スタンスが債務の持続可能性を逸脱していると指摘されたみたいです

国際的な開発競争の中で、国を挙げて支援したい分野なのかもしれないんですけど

供給制約への寄与が少ないならインフレを収束させるより悪化させる可能性が大きくて、特に金利が高止まりしそうな状況の中なので、債務の持続性を含めて問題になってくるのかもしれないと思いました+0

-0

-

116. 匿名 2024/04/19(金) 01:27:00 [通報]

>>62返信

固定だから今後変動より支払い総額が低くなるとも限らないよ。+1

-0

-

117. 匿名 2024/04/19(金) 12:34:33 [通報]

>>13返信

イランとイスラエルの報復合戦が始まると、利上げなんかやってる場合じゃなくなるよね。

+1

-1

-

118. Hicks 2024/04/19(金) 13:29:32 [通報]

>>114返信

補足

1970年代から80年代初頭のインフレ加速は、オイルショックが発端だっただけで、供給サイドのショックだけではインフレ加速が起きるわけじゃないのは認識しておかないといけない

またゆっくり書くが、要因は金融政策によるマネーサプライ増加(金利操作を重視しすぎた結果)、賃金とインフレの悪循環、実質賃金の伸縮性の低さによる賃金調整機能不全(低ければ低いほどインフレ加速する)、予想実質金利の上昇による投資の停滞

二回目のオイルショックでは、日本が欧米よりインフレをうまく抑制できたのは、金融政策でマネーサプライ増加を抑えたこと、金融自由化の進展、実質賃金の伸縮性が高かったこと、供給網の分散化、在庫管理技術向上、民間企業による省エネ投資で生産効率を上げられたこと、変動相場制による為替市場の進展(輸入インフレが軽減される)

112さんは経済全体に影響及ぼすようなマクロ政策を変更するでなく、供給のボトルネックになってる部分を見極めて重点的に解消を促すべきであって、民間投資ではカバーしきれないならば財政政策とはいってももつときめ細かいレベルのミクロ政策でやりようがある、と書いてる

勘所は押さえられてるかなと思う+0

-0

-

119. yuri 2024/04/20(土) 01:50:54 ID:xJ1rotvdrg [通報]

>>118返信

補足してくださってありがとうございます

そうですよね、112さんはいろんな要因が働いている中の一つをお話してくださった感じなのかなと思いました…

実際にはいろんな要因が複雑に絡み合っていて、背景にあったのは供給ショックだけではないとお話されているところなんですけど

前にDAD曲線の動きや期待インフレ率の影響γのお話されていたのを思い出してちょっとやってみようと思って

でも難しくて途中で分からなくなってしまって、結局期待インフレ率の変数のないモデルになってしまいました涙+0

-0

-

120. yuri 2024/04/20(土) 01:56:44 ID:xJ1rotvdrg [通報]

>>118返信

(t-1期)均衡点A,インフレ率πt-1

(t期)オイルショックのような供給ショックは、DAS曲線の変数vの増加でDAS曲線を上方シフトさせる(均衡点B,インフレ率πt)

(t+1期)持続する供給ショックと、インフレ率上昇に伴う期待インフレ率の上昇が、DAS曲線をさらに上方シフトさせる(均衡点C,インフレ率πt+1)

供給ショックによってこんな感じでDAS曲線は上方シフトしていって

政府によるエネルギー開発関係の政策では、DAD曲線を上方シフトさせつつ供給ショックによってDAS曲線を下方シフトさせ生産量の回復とインフレ率低下を実現させたか、もしくはHicksさんがいろいろ書いてくださったような他の政策や要因との組み合わせでバランス取った感じになるのかなと考えていました![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

121. 匿名 2024/04/20(土) 17:29:27 [通報]

>>6返信

ここにもモゲ澤信者降臨してる+1

-0

-

122. 匿名 2024/04/20(土) 17:39:53 [通報]

GW前に円高にならないかなー返信

そろそろ海外出発なんだよね+0

-0

-

123. yuri 2024/04/21(日) 17:39:32 ID:xJ1rotvdrg [通報]

>>118返信

連投してすみません

DAD曲線に期待インフレ率の変数があるモデルで再考してみました

期待インフレ率の係数γ/αをどうおくかで悩んだんですけど、とりあえず70-80年代の高インフレの国ではγが大きかったということなので、DAD曲線がDAS曲線と同じだけシフトする状態で仮定しました

(t+1期)DAD曲線の上方シフトが加わるため均衡点はC'、インフレ率はπt+1'

期待インフレ率をより高めるため、次期(t+2期)のDAS曲線のシフトはより大きくなり、インフレは加速する

(t+n期)高インフレが進行して価格弾力性が高まってβが大きくなりDAS曲線がスティープ化すると、さらにインフレの加速が進む

γ/αの変化によりDAD曲線がDAS曲線より大きく上方シフトする状態になれば、さらにインフレ加速が強まる(インフレスパイラル)

DAD曲線がこのように動くのは、ディマンドプルがある程度強い状態の経済を表しているのかなと思ったんですけど、70年代の日本でこれがどこまで起きていたのかなと思いました

例えば最近の日本だと期待インフレ率が高まっても総需要がこのようには動いていない気がするので、もっと係数は小さくてDAD曲線のシフトはそれほど起きていないのではと思いました![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+1

-1

-

124. yuri 2024/04/21(日) 17:45:49 ID:xJ1rotvdrg [通報]

>>118返信

> 実質賃金の伸縮性の低さによる賃金調整機能不全(低ければ低いほどインフレ加速する)

ここがよく分かりませんでした…

考察のためにDAS曲線を拡張してみたんですけど

賃金(インフレ率)に対する期待インフレ率の影響度合いμを導入すると

π=β(Y-Yf)+μπ*+v

70年代の日本はμ=0.4(米国はμ=1)くらいだったと推計されているとすると

日本は米国と違って賃金の上昇が期待インフレ率に追いついていない、つまり実質賃金マイナスを労働者が許容している状態なのかなと思うんですが

そのような状況では、期待インフレ率に対するDAS曲線の上方シフトは小さくなって、インフレは加速しにくくなるんじゃないのかなと思ったんですけど、どこかおかしいでしょうか…

このあたりの内容すごく難しくて、ちゃんと理解できていないかもしれないです+0

-0

-

125. Hicks 2024/04/22(月) 12:48:27 [通報]

>>124返信

時間あるときにad-as曲線を載せる

〉〉日本は米国と違って賃金の上昇が期待インフレ率に追いついていない、つまり実質賃金マイナスを労働者が許容している状態なのかなと思うんですが

〉〉そのような状況では、期待インフレ率に対するDAS曲線の上方シフトは小さくなって、インフレは加速しにくくなるんじゃないのかなと思ったんですけど、どこかおかしいでしょうか…

全然おかしくない、むしろその考察が全く正しい

第二次オイルショックで日本がマシであった理由は、実質賃金マイナスを労働者が許容している状態であったことが言える、スタグフレーションに悩まされた英国は、この実質賃金マイナスを労働者が全く許容できなかったことが不況を悪化させた要因のひとつ

小峰隆夫がどこかのコラムで言及していたけど、日本企業は輸入によるコストを賃金に反映させなかったことがオイルショックで日本が加速度的なインフレスパイラルに陥らなかった理由のひとつ+0

-0

-

126. 匿名 2024/04/22(月) 18:33:04 [通報]

覗いみたらまだ議論が続いてたので書き込んでみます。返信

>>125

1970年代の日本は、世界的・国内的なインフレで打撃を受けた産業分野(アルミ精錬・造船・繊維)と、その中でも輸出が増えた分野(自動車・電気製品・工作機械)に分かれる。

後者は低燃費や小型化で経済的だったこと等もあって世界市場で売れて、その対価として欧米から日本にお金が流入してる。1970年代の日本は好景気性も持ち合わせていて、英米のようには一方的な「スタグフレーション」を経験していない。

物価で興味深い製品は「電卓」で、カシオがプライスリーダーとなって激烈な開発競争が行われて、1970年代の10年間で、10万円ぐらいだったのが1980円になっちゃった。それが「大量に売れたことの対価」でカシオは世界的メーカーとして成長した。

1970年代の日本はスーパーマーケットの店舗の増やし方とか、スマートなマクロ経済モデルでは捉えきれない経済現象がいくつもあるんだけど、それらのことは、ネット上はもちろんのこと、リアルタイムで経験してるはずの団塊世代クラスの人でも、いまひとつ議論の前提や常識として理解・共有されているとはいえない状況にあると思う。+0

-0

-

127. Hicks 2024/04/26(金) 01:53:55 [通報]

>>123返信

加速するかどうかは、期待インフレ率の変化が総需要にどれだけ影響を与えるかに依存する

あとは政府の経済政策(金融政策への信認や、将来の財政持続性)への将来予測![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

128. Hicks 2024/04/26(金) 02:17:09 [通報]

>>124返信

おそらく日本は期待インフレ率の影響度が小さい

インフレ耐性はかなり高い、インフレ耐性は高いくせにデフレに苦しんだ皮肉

第一次と第二次のオイルショックは、状況がまるで違う

第一次オイルショックは、日本も米英と一緒のスタグフレーションに苦しんだ

拡張的な政策が大きな要因のひとつ

第二次は異なる、理由は前に書いたとおり![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

129. 匿名 2024/04/26(金) 02:21:31 [通報]

>>124返信

インフレが進んで実質賃金が下がってるから、これはスタグフレーションだ~ってトンチンカン言ってる人見かけるけど、全く違う

実質賃金が下がるからスタグフレーションに陥るリスクが減る

むしろインフレ進んで実質賃金が高まり、それが原因で生産が減る(失業率上昇)ことをスタグフレーションというんだから、論理を理解せずあべこべに理解してる人が多い![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

130. Hicks 2024/04/26(金) 02:25:54 [通報]

>>120返信

基本的にその内容で問題ないと思うよ

期待インフレ率上昇でもインフレ率上昇でも供給ショックでもdasは上方にシフトする

供給ショックは一時的だから、元に戻るが

インフレ率は需要に影響与えるので、インフレ率は高止まりしてしまう+0

-0

-

131. Hicks 2024/04/26(金) 02:27:21 [通報]

>>128返信

拡張的な政策が招くインフレについて![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

132. Hicks 2024/04/26(金) 02:30:30 [通報]

>>131返信

最近の米国や、第二次オイルショックの日本をadasモデルに当てはめるとこうなる

英国や欧州と違って、あまりに引き締めを強めたり、引き締めを急ぐとデメリットが出てくる![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

133. yuri 2024/04/26(金) 06:52:18 ID:xJ1rotvdrg [通報]

>>132返信

わあ…Hicksさんありがとうございます✨

たくさん分析付けてくださってすごく嬉しいです

予告の後まだかなって待つの楽しかったんですけど、これだけの資料こんなに早く作られたの本当にすごいです

難しそうだけど少しずつ読んでみます

小峰隆夫氏の日本経済研究センターのコラムは内容が結構難しくて、バックナンバーを少しずつ読んでいるところです

あと、今日の決定会合は、為替に絡んで日銀による国債買い入れ額縮小観測の報道があちこちで出ているので、どうなるか気になっています

最近米国金利の影響もあって10年債利回りは結構上昇してきてますけど、もし縮小するならさらなる上昇圧力になっていくんでしょうか+0

-0

-

134. yuri 2024/04/26(金) 15:28:59 ID:xJ1rotvdrg [通報]

>>132返信

日銀現状維持でしたね…

金融政策にはラグがあって先を見通しながら今の政策を決めているとしたら、足元の為替動向に影響されて政策変更するのは禁じ手な気がしていたから、原則通りの姿勢にほっとしています

中央銀行の信任を維持するためにもそういった姿勢を貫くことはすごく大事な気がします+0

-0

-

135. yuri 2024/04/26(金) 17:28:04 ID:xJ1rotvdrg [通報]

>>132返信

記者会見見たんですけど、今回は物価と輸入インフレがテーマというか、今やってる内容とすごく重なるところがあって

また後でちゃんと見直そうと思ってるんですけど

コストプッシュ単独のケースと、そこからディマンドプルへ波及するケースと、それを介するのが賃金というファクターで

小峰氏の言うオイルショックの一次と二次の違いの内容や今回のADAS分析にすごく関係した内容でした

ずっと前に小峰氏のコラム読んだときはぼんやりとしか理解できなくて、今読んでも難しいんですけど、Hicksさんの分析と今回の植田総裁の会見の内容と、全部つながっていて

教科書で勉強したことがこうやってリアルの世界で本当に起きていて、そのメカニズムをもとに政策運営されているのがすごいと思ってなんだか感動しています+0

-0

-

136. Hicks 2024/04/26(金) 22:13:05 [通報]

>>133返信

テーパリングは金利上昇要因

単純に貨幣供給の増加率を抑制するんだから、市場は金利上昇を予想するでしょう+0

-0

-

137. yuri 2024/04/26(金) 22:20:17 ID:xJ1rotvdrg [通報]

>>134返信

漢字の間違いありました

中央銀行の信任ではなくて、正しくは信認でした+0

-0

-

138. Hicks 2024/04/27(土) 10:56:55 [通報]

>>135返信

それはよかった

まだ会見見れてないや、また見てみる

米国の場合は、これまでASの傾きが立ってたけど、徐々に寝てきてる状況かもね

なかなかインフレが下がらない、かつ景気後退をモデルにあてはめるならだけど+0

-0

-

139. yuri 2024/04/27(土) 14:49:53 ID:xJ1rotvdrg [通報]

>>138返信

なるほどです…

米国でインフレが下がらなくて景気減速が見られているのは、AS曲線がフラット化している可能性があるということですね

確かに状況は違ってきているかもしれないです

パンデミックからの回復過程で、急激な高インフレによる価格伸縮性の上昇、労働市場のタイト化、期待インフレ率の不安定化によってAS曲線はスティープ化していたけど

移民の流入で労働市場は緩んで、インフレ率の低下によって価格伸縮性が低下してきて、金融政策の効果で期待インフレ率が安定化してくれば、AS曲線はフラット化してくる

インフレ退治のラストワンマイルが難しいのは、こういったAS曲線の変化も影響しているのかなと思いました

それにしてもHicksさんすごくてもはやため息出ます…

私もそんなふうに世界を見れるようになりたいけど、頭がついてこなくてまだ全然つながってこないです+0

-0

-

140. 匿名 2024/04/30(火) 19:25:35 [通報]

>>48返信

日本人が?どっかの国とお間違えではありませんかね

むしろそれくらいの図々しさがあった方が良かったかもね+0

-0

-

141. yuri 2024/05/07(火) 17:22:05 ID:xJ1rotvdrg [通報]

>>127返信

いつもありがとうございます

間違ってるかもしれないけど、Hicksさんの考察をもとにいろいろ考えてみました

変数α、γ、v、μでさまざまな条件が作れて 、DAS曲線とDAD曲線のシフトのコンビネーションで一方もしくは両方が持続して上昇していく条件が揃うとスパイラルが起きるのかなと思いました

Hicksさんの例では、金融政策の効果の大きさαと、期待インフレ率の影響度γとのバランスによりDAD曲線のシフトがDAS曲線より強い状況において、期待インフレ率π*の上昇のみでもインフレスパイラルが生じてくるということが表現されているのかなと思いました

私の考えたのは起きたことをモデルで表現しようとして持続する供給ショックを仮定して、供給ショックvと期待インフレ率π*の2つのパラメータを変化させたからちょっとややこしくなってしまって

こちらは持続する供給ショックそのものがインフレ率を上昇させていくからそれだけでもスパイラルは起きるけど、期待インフレ率の影響度が高まるとDAS,DAD曲線のシフトが大きくなってよりインフレが加速することが分かりました+0

-0

-

142. yuri 2024/05/07(火) 17:24:33 ID:xJ1rotvdrg [通報]

>>127返信

続きです

インフレに対する引き締め局面では受動的な金融政策スタンスであったとしてもそこまでαは低下しないと思うので、相対的にγがより大きいことが条件としては重要になってきて、当時の状況ではトイレットペーパーの買い占め行動などがあったということなので、γは大きくなっていたのかなと思いました

仮に日本のγが低くても原油価格や賃金の上昇などの供給ショックの継続がDAS曲線を上方シフトさせるので、スパイラルが起きる条件が揃って高インフレにつながったと考えました

他にもいろんな要因がDAS,DADの傾きや挙動を修飾していたと思うんですけど

DAS曲線における期待インフレ率の影響度μの大きさはそのひとつで、DAS曲線のシフトの幅を変化させるので

生産コストの賃金への転嫁が強かった1次オイルショックではμが大きくて、2次ではμが小さかったために、前者ではインフレ率の上昇が強く後者では抑制されたと考えました

すごく難しかったです

他の資料も少しずつ読んで勉強してみます+0

-0

-

143. Hicks 2024/05/10(金) 18:20:43 [通報]

>>142返信

素晴らしい考察

興味あれば、自分で計量経済学の手法使って分析してみるのもいいかも

AS曲線のシフトについては、フィリップス曲線から近似的に導き出せる

少なくとも傾向は掴める

オイルショック期と2010年から現在までのフィリップス曲線のシフトはこんな感じ(総務省統計局のインフレ率と失業率を引用)

めちゃくちゃ動いてる

1980-2000年代のはそこまでシフトせず綺麗なカーブ描いてたので省いてる![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

144. Hicks 2024/05/10(金) 18:22:43 [通報]

>>142返信

説明できないところは論文や書籍で良いモデルや、実証的な分析結果を探すしかない![なぜ利上げしない?34年ぶり歴史的「円安」に立ち向かう、日銀の“ジレンマ”]()

+0

-0

-

145. yuri 2024/05/10(金) 22:33:58 ID:xJ1rotvdrg [通報]

>>143返信

わあ✨ありがとうございます

Hicksさんはほんと優しくて最高です

一生懸命考えたけど褒められると思ってなくて、ぴょんぴょん跳んじゃうくらい嬉しかったです

計量経済学というのは全く取り組んだことなくて、マクロの基礎の教科書もまだ通読できてないからかなりいろいろあやしいんですけど、考えるのはすごく楽しいです

このチャートを見るとかなり大きく動いているのが分かりますね

1次オイルショックの73〜75年にかけては、供給ショックで大きく上方シフトして、かつ高位で維持されていたのが分かります

期待インフレ率の影響もありそうです

2次オイルショックの79〜81年にかけては、そこまで大きくシフトしていないように見えます

あとは、これをオークンの法則を使ってAS曲線に置き換えると、反転する感じになるから、AD曲線の左シフト(総需要減少)も表されているのかなと思いました

ちょうどこの頃財政引締が行われていて、あとオイルショックのタイミングでは金融引締も行われていたそうなので、そのあたりの影響もありそうだなと思いました+0

-0

-

146. yuri 2024/05/14(火) 22:37:31 ID:xJ1rotvdrg [通報]

>>129返信

いつもありがとうございます

難しくてなかなか考察進まなくてトピ終わりそうなのにすみません涙

間違ってるかもしれないんですけどスタグフレーションについていろいろ考えてみました

スタグフレーションの定義は、「インフレ下で、不景気により生産が低下して失業率が増加した状態」であって、「インフレ下での実質賃金の低下」をもってスタグフレーションと言うのはおかしいということでしょうか

定義の理解が間違ってるということ

実質賃金の低下は、むしろスタグネーションとは負の相関があって、スタグネーションを弱める(日本の第2次オイルショックの時にスタグフレーションを免れたのは実質賃金が低下していたから)

実質賃金が低下するということは、期待インフレ率の感応度μが小さいということだから、フィリップス曲線やAS曲線の上方シフトは小さくなるので、生産量の減少や失業率の増加は抑制されますよね

実質賃金の低下と不景気は似たような印象を受けるので、スタグフレーションの定義の理解が曖昧だと誤解しやすいかもしれないと思いました+0

-0

-

147. yuri 2024/05/14(火) 22:49:19 ID:xJ1rotvdrg [通報]

>>129返信

あとスタグフレーションに関係するパラメータとしては価格調整速度βがあって

賃金が固定的だとβは小さくなってフィリップス曲線、AS曲線はフラット化するので金融引締などによる総需要減による生産量低下を強める

こういった状況のスタグフレーション下でのケインジアン経済学的な金融政策によるコントロール(AD曲線のシフト)は、景気減速のマイナス面が大きい

なので、サッチャー改革では小さな政府というコンセプトのもとで労働者救済政策の減少(期待インフレ率の感応度μの低下と価格調整速度βのスティープ化をもたらした?)により、高インフレ、高コスト経済を改善し、失業率を低下させた

と考えてみたんですけど間違ってるかもしれません

米国でスタグフレーションの話も出ているようなんですけど、AS曲線のフラット化が起きているとしたらオイルショックの時と共通点があると思いました+0

-0

-

148. yuri 2024/05/15(水) 00:08:47 ID:xJ1rotvdrg [通報]

>>129返信

Yfへの均衡調整が長引くというところがなかなか理解できなかったんですけど、Hicksさんのチャートを見て浮かんだイメージとしては

例えば単回の供給ショックであれば、AS曲線は上にはねた後に、金融引締がなくても期待インフレ率の低下とともに下方にシフトしていき比較的短期間で自然にYfに収束していくけど

μが大きく実質賃金が低下しないなど強いAS曲線の上方シフトが継続し、γも大きくインフレスパイラルが生じる状態で、かつβの低さによるAS曲線のフラット化も伴っていた場合には

インフレ抑制のためには強い金融引締が必要となり、インフレ率がなかなか下がらないのでYfへの均衡調整が長引き、生産量の低下すなわち景気減速が強まった(スタグフレーション)

というふうに考えました+0

-0

-

149. yuri 2024/05/15(水) 00:16:57 ID:xJ1rotvdrg [通報]

>>147返信

ちょっと文章おかしかったです

×価格調整速度βのスティープ化をもたらした?

◯価格調整速度βの上昇によりAS曲線のスティープ化をもたらした?

でした+0

-0

-

150. Hicks 2024/05/15(水) 22:11:25 [通報]

>>146返信

生産が停滞、ないしは減ってなければ、不況とは言わない

生産が増加している状況での実質賃金低下は起こりうる

実質賃金低下は手放しには喜べるものではないけども、実質賃金低下でインフレ率が低下し生産が維持ないしは増加するのは悪い話とも言えない

不景気かどうかは人それぞれのお気持ちにもよるんでどうでもいいけど、スタグフレーションなんて専門寄りの用語持ち出すなら、「わたしのかんがえたすたぐふれーしょん」ではなくせめて一般的に公正妥当な定義をもって主張してくれないとイジりたくなる+0

-0

-

151. yuri 2024/05/17(金) 17:16:43 ID:xJ1rotvdrg [通報]

>>150返信

ありがとうございます

実質賃金マイナスと、不況の定義はまた別のものということですよね

このあたりはすごく難しくて、ずっと頭を悩ませていたんですけど…

>>146で、実質賃金の低下は、むしろスタグネーションとは負の相関があって、スタグネーションを弱めるって書いたんですけど、もしかして強める働きもあるかもしれないって

AS曲線への影響だけ考えたらそうなんですけど、AD曲線への影響を考えると実質賃金の低下は民間消費を減らして総需要を減らしてしまうので

後者が強く出た場合には、実質賃金マイナスがスタグフレーションにつながるケースも考えられるのかなと思いました

いろんな要因が複雑に絡み合って作用してるのですごく難しいです

植田総裁のいう第一の力はAS曲線を動かす力、第二の力はAD曲線を動かす力と考えたらいいんでしょうか

日本が米国と比べて高インフレを起こしにくい背景には、賃金が固定的で期待インフレ率が賃金にはねにくい(AS曲線がフラットで、上方シフトが弱い)ことや、総需要が弱い(AD曲線の上方シフトが弱い)ことも関係あるのかなとか考えていました+0

-0

関連トピック

-

![]()

369コメント2022/11/12(土) 15:08

31年ぶりの止まらぬ円安は「一時的」 日銀・黒田総裁が発言も「何を根拠に」「生活水準が下がるだけ」切実すぎる悲観の声

-

![]()

119コメント2024/05/10(金) 10:15

日銀の利上げで生じる「奨学金」の思わぬ誤算、貸与利率が10年ぶり高水準、増加する返済負担

-

![]()

65コメント2013/07/30(火) 15:40

『トリック』3年ぶり新作は完結編!シリーズ初の海外ロケで13年の歴史に幕

-

![]()

70コメント2020/03/07(土) 11:56

「たけしの家庭の医学」3月で終了、16年の歴史に幕

-

![]()

91コメント2020/03/29(日) 11:25

誰だって波瀾爆笑:3月末終了で11年半の歴史に幕 「波瀾万丈」シリーズ28年で終了

-

![]()

371コメント2022/10/20(木) 22:10

円相場、一時1ドル=147円台に下落 約24年ぶりの円安ドル高水準を更新

-

![]()

971コメント2022/10/18(火) 20:08

32年ぶりの円安水準を連日更新 1ドル=148円台半ばまで進行 市場には為替介入への警戒感高まる

-

![]()

2463コメント2022/10/23(日) 21:58

【速報】1ドル=150円台に突入 約32年ぶりの円安水準

-

![]()

212コメント2022/10/22(土) 01:45

負担増は平均8万円、倒産もじわり 物価高騰と歴史的円安で日本は

-

![]()

2193コメント2024/04/05(金) 06:17

【速報】日銀 マイナス金利を解除 17年ぶりの利上げ

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

日銀が円安抑止を目的とする、いわゆる通貨防衛的な利上げに踏み切るとの見方も根強いが、日銀はいつ動き出すのだろうか。 …ここで改めて認識したいのは金利の絶対水準だ。FRBが2022年3月から1年半にも満たない期間に5%超の利上げを敢行したのに対して、日銀は調整に調整を重ねてようやく0.1%の利上げを英断したにすぎない。