-

129. 匿名 2024/04/26(金) 02:21:31

>>124

インフレが進んで実質賃金が下がってるから、これはスタグフレーションだ~ってトンチンカン言ってる人見かけるけど、全く違う

実質賃金が下がるからスタグフレーションに陥るリスクが減る

むしろインフレ進んで実質賃金が高まり、それが原因で生産が減る(失業率上昇)ことをスタグフレーションというんだから、論理を理解せずあべこべに理解してる人が多い![]()

+0

-0

-

146. yuri 2024/05/14(火) 22:37:31 ID:xJ1rotvdrg [通報]

>>129

いつもありがとうございます

難しくてなかなか考察進まなくてトピ終わりそうなのにすみません涙

間違ってるかもしれないんですけどスタグフレーションについていろいろ考えてみました

スタグフレーションの定義は、「インフレ下で、不景気により生産が低下して失業率が増加した状態」であって、「インフレ下での実質賃金の低下」をもってスタグフレーションと言うのはおかしいということでしょうか

定義の理解が間違ってるということ

実質賃金の低下は、むしろスタグネーションとは負の相関があって、スタグネーションを弱める(日本の第2次オイルショックの時にスタグフレーションを免れたのは実質賃金が低下していたから)

実質賃金が低下するということは、期待インフレ率の感応度μが小さいということだから、フィリップス曲線やAS曲線の上方シフトは小さくなるので、生産量の減少や失業率の増加は抑制されますよね

実質賃金の低下と不景気は似たような印象を受けるので、スタグフレーションの定義の理解が曖昧だと誤解しやすいかもしれないと思いました+0

-0

-

147. yuri 2024/05/14(火) 22:49:19 ID:xJ1rotvdrg [通報]

>>129

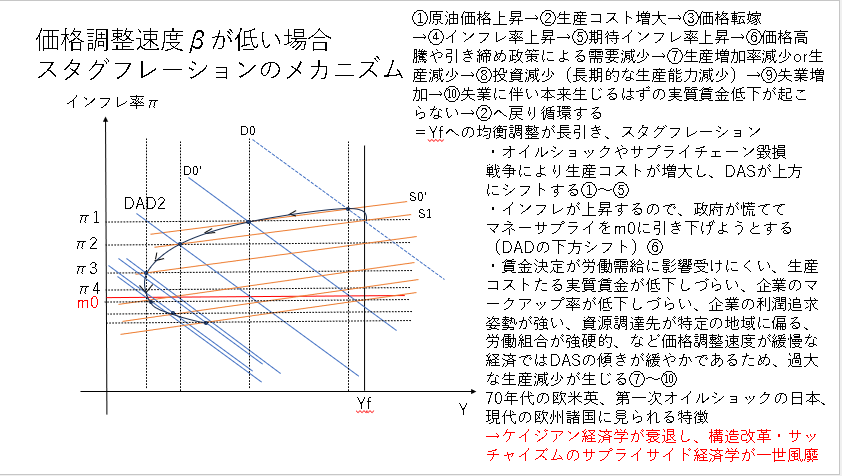

あとスタグフレーションに関係するパラメータとしては価格調整速度βがあって

賃金が固定的だとβは小さくなってフィリップス曲線、AS曲線はフラット化するので金融引締などによる総需要減による生産量低下を強める

こういった状況のスタグフレーション下でのケインジアン経済学的な金融政策によるコントロール(AD曲線のシフト)は、景気減速のマイナス面が大きい

なので、サッチャー改革では小さな政府というコンセプトのもとで労働者救済政策の減少(期待インフレ率の感応度μの低下と価格調整速度βのスティープ化をもたらした?)により、高インフレ、高コスト経済を改善し、失業率を低下させた

と考えてみたんですけど間違ってるかもしれません

米国でスタグフレーションの話も出ているようなんですけど、AS曲線のフラット化が起きているとしたらオイルショックの時と共通点があると思いました+0

-0

-

148. yuri 2024/05/15(水) 00:08:47 ID:xJ1rotvdrg [通報]

>>129

Yfへの均衡調整が長引くというところがなかなか理解できなかったんですけど、Hicksさんのチャートを見て浮かんだイメージとしては

例えば単回の供給ショックであれば、AS曲線は上にはねた後に、金融引締がなくても期待インフレ率の低下とともに下方にシフトしていき比較的短期間で自然にYfに収束していくけど

μが大きく実質賃金が低下しないなど強いAS曲線の上方シフトが継続し、γも大きくインフレスパイラルが生じる状態で、かつβの低さによるAS曲線のフラット化も伴っていた場合には

インフレ抑制のためには強い金融引締が必要となり、インフレ率がなかなか下がらないのでYfへの均衡調整が長引き、生産量の低下すなわち景気減速が強まった(スタグフレーション)

というふうに考えました+0

-0

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する