-

142. yuri 2024/05/07(火) 17:24:33 ID:xJ1rotvdrg [通報]

>>127

続きです

インフレに対する引き締め局面では受動的な金融政策スタンスであったとしてもそこまでαは低下しないと思うので、相対的にγがより大きいことが条件としては重要になってきて、当時の状況ではトイレットペーパーの買い占め行動などがあったということなので、γは大きくなっていたのかなと思いました

仮に日本のγが低くても原油価格や賃金の上昇などの供給ショックの継続がDAS曲線を上方シフトさせるので、スパイラルが起きる条件が揃って高インフレにつながったと考えました

他にもいろんな要因がDAS,DADの傾きや挙動を修飾していたと思うんですけど

DAS曲線における期待インフレ率の影響度μの大きさはそのひとつで、DAS曲線のシフトの幅を変化させるので

生産コストの賃金への転嫁が強かった1次オイルショックではμが大きくて、2次ではμが小さかったために、前者ではインフレ率の上昇が強く後者では抑制されたと考えました

すごく難しかったです

他の資料も少しずつ読んで勉強してみます+0

-0

-

143. Hicks 2024/05/10(金) 18:20:43 [通報]

>>142

素晴らしい考察

興味あれば、自分で計量経済学の手法使って分析してみるのもいいかも

AS曲線のシフトについては、フィリップス曲線から近似的に導き出せる

少なくとも傾向は掴める

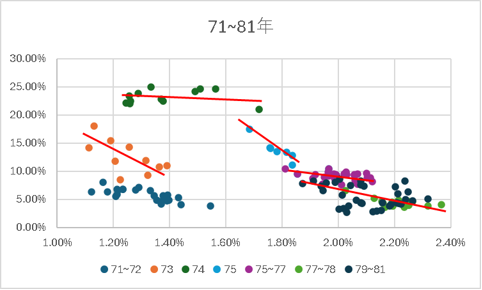

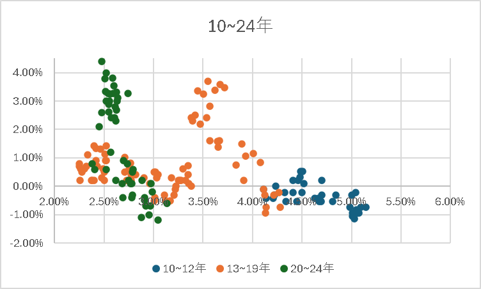

オイルショック期と2010年から現在までのフィリップス曲線のシフトはこんな感じ(総務省統計局のインフレ率と失業率を引用)

めちゃくちゃ動いてる

1980-2000年代のはそこまでシフトせず綺麗なカーブ描いてたので省いてる![]()

+0

-0

-

144. Hicks 2024/05/10(金) 18:22:43 [通報]

>>142

説明できないところは論文や書籍で良いモデルや、実証的な分析結果を探すしかない![]()

+0

-0

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する