- 1

- 2

-

1. 匿名 2023/11/11(土) 19:00:25

独身ならではの資産形成について引き続き語りましょう!+40

-4

-

2. 匿名 2023/11/11(土) 19:01:08

奥さん達ばんこんは🖐️+2

-44

-

3. 匿名 2023/11/11(土) 19:02:00

せつないわね〰️

あの世には持っていけないわよ。誰に残す?国庫?+20

-64

-

4. 匿名 2023/11/11(土) 19:02:13

投資うまくやれる能力がほしかった

難しそうだし怖くてできない+277

-8

-

5. 匿名 2023/11/11(土) 19:02:38

何もしてないや

預金が増減してるだけ+80

-6

-

6. 匿名 2023/11/11(土) 19:02:47

杉原杏璃まじかっこいい![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+23

-54

-

7. 匿名 2023/11/11(土) 19:03:00

ホストをやって頑張って貯めてる独身の資産を頑張って応援してもらって吸い上げたい!+0

-29

-

8. 匿名 2023/11/11(土) 19:03:24

独身ならではって何があるだろう。

年金の足しにニーサ、イデコ満額

老後の生活費用に定期、投資信託

退職金代わりに小規模共済やってる。+68

-2

-

9. 匿名 2023/11/11(土) 19:03:40

マンションのローン支払いながら生活に貯金に老後の資産形成とがんばってやりくりしてる

確定給付年金が多いから制度上iDeCoは入れないんだけど

新NISAは本当にありがたい、最初数年は頑張って満額入れる+121

-3

-

10. 匿名 2023/11/11(土) 19:03:46

>>3

じゃあ、生活保護のお世話になって良いわけ?👵+18

-3

-

11. 匿名 2023/11/11(土) 19:04:25

S&P500ってのにしたけど、20年放っておいて本当にいいの?

定期的に見直したほうがいい?+8

-13

-

12. 匿名 2023/11/11(土) 19:04:33

>>6

30万が5年で1000万になるわけないじゃん

あほが騙されるだけ

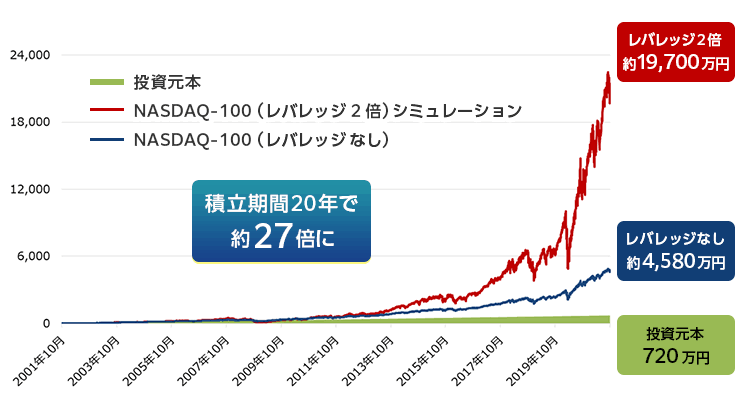

ヒントは再現性+173

-4

-

13. 匿名 2023/11/11(土) 19:05:05

>>6

若いときは「好き」「ファン」の気持ちで銘柄選ばないほうがいいのでは…+24

-2

-

14. 匿名 2023/11/11(土) 19:06:05

>>3

あの世に行くまでが問題なんじゃん+68

-1

-

15. 匿名 2023/11/11(土) 19:06:28

>>11

素晴らしい選択。そのまま何もせずに保有していることを忘れなさい😉+65

-5

-

16. 匿名 2023/11/11(土) 19:06:31

積み立てnisaってとりあえず米国インデックスファンドにつっ込めばいいの?+13

-6

-

17. 匿名 2023/11/11(土) 19:06:38

>>9

独身だけどマンション買いました。

病気で買えなくなる前に買わないと一生家賃払うために働くことになると危機感を感じたからです。+116

-4

-

18. 匿名 2023/11/11(土) 19:06:52

>>14

ものすごく的確な答えw+31

-0

-

19. 匿名 2023/11/11(土) 19:07:11

>>11

ファンドが都度見直しして500銘柄選んでるんだから放置でいい

この辺を理解していないと定期的に不安になってその質問を何度も繰り返すことになるよ

心配になるなら全米か全世界のほうがいいのでは+96

-5

-

20. 匿名 2023/11/11(土) 19:07:27

今、20代だったら絶対に億貯める!

でも、私が20代の時って、ネットで証券会社のサイトからお金を動かせたりって時代じゃなかったからな。。。

中途半端な時代に生まれ、中途半端な時代に老後を迎える感じ。

もう10年早く産まれるか、或いは遅く生まれてたら、人生違ってたと思う。+21

-18

-

21. 匿名 2023/11/11(土) 19:07:55

去年から投資ちゃんと始めたよ

知識はたくさん増えたけど、元手はそんなにすぐ増えないからウズウズしてるよ+25

-1

-

22. 匿名 2023/11/11(土) 19:07:55

>>3

残ってたら幸せだと思うよ。+33

-3

-

23. 匿名 2023/11/11(土) 19:09:05

これから始めようとしてるんだけど、今年までのNISAで始めて20%の課税がかかる前の5年以内に売却するか、来年から新NISAにするか迷ってる

並行で外貨預金もやろうと思ってるけど馬鹿だからパンクしそう+5

-8

-

24. 匿名 2023/11/11(土) 19:09:28

S&P500一時流行ってたよね

次は何がはやるのかな+28

-3

-

25. 匿名 2023/11/11(土) 19:09:43

>>8

既婚でも同じだと思うんだけど、なぜ独身限定?+12

-24

-

26. 匿名 2023/11/11(土) 19:09:57

>>11

投資は長く寝かせるのも一手だよ+51

-1

-

27. 匿名 2023/11/11(土) 19:09:57

>>6

ファンとして応援するつもりで買った最初の会社が倒産したんですが?

個別はやらない+24

-2

-

28. 匿名 2023/11/11(土) 19:10:35

めんどくさくて普通預金に4000万突っ込んである。

あと、前の会社の株が600万くらい。

40代だし、賃貸だしちゃんと考えなきゃいけないのはわかってるけど、とにかくめんどくさい。+23

-20

-

29. 匿名 2023/11/11(土) 19:10:56

>>25

旦那から毎年110万もらって〜とか旦那が全米で私が全世界〜とか教育資金が〜とかは要りませんてことかな?+86

-2

-

30. 匿名 2023/11/11(土) 19:11:36

>>28

FPとか税理士とかアドバイザーに任せたら?+2

-16

-

31. 匿名 2023/11/11(土) 19:11:40

>>7

頑張っては2回も要らない👋😞

もっと勉強を頑張りな❗️+18

-3

-

32. 匿名 2023/11/11(土) 19:12:00

>>29

なるほど。了解です。+20

-0

-

33. 匿名 2023/11/11(土) 19:12:15

>>24

今はオルカン(全世界)が流行ってる

手数料下がったから+68

-2

-

34. 匿名 2023/11/11(土) 19:13:16

>>28

せめて定期預金に1000万ずつ分けて入れておけばどうだろう+45

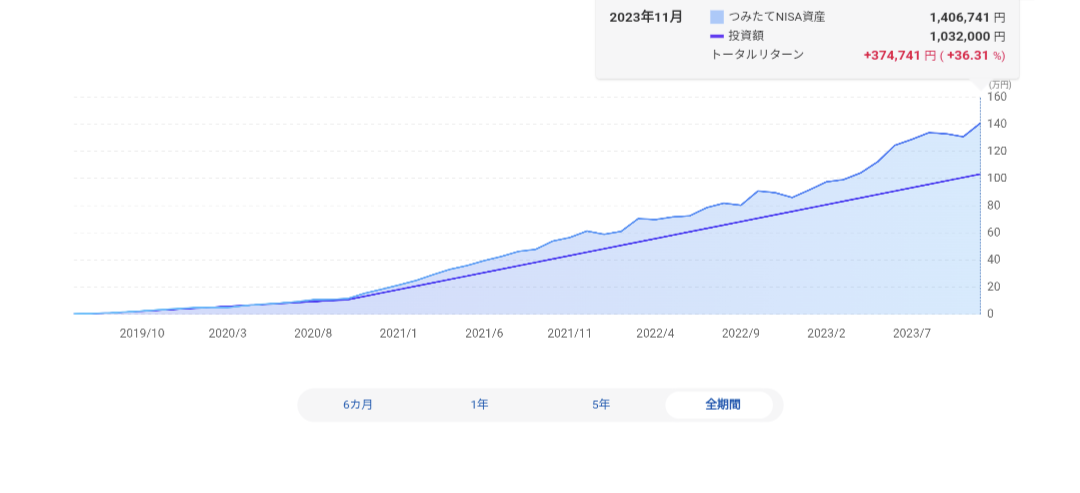

-1

-

35. 匿名 2023/11/11(土) 19:13:49

>>24

両方もってるけどオルカンいい+17

-2

-

36. 匿名 2023/11/11(土) 19:14:09

基本、優待投資

今年は1000万で運用して配当利確込みで52万、来年は新NISA分で360万追加したから80万は増やしたい。

+26

-1

-

37. 匿名 2023/11/11(土) 19:15:25

>>11

つみニーは時間を武器に増やす戦略だからほっとくくらいでちょうどいい

+62

-1

-

38. 匿名 2023/11/11(土) 19:18:01

ソニー生命の変額保険(バリアブルライフ)やってる人いるかな?

知り合いの保険屋さんに勧められて周りの独身の女の子達が何人か入ってたんだけど、調べたら運用成績は確かにいいみたいなんだけど手数料が高すぎないかと思って

自分では、すでにNISA(日本株)、iDeCo、投資信託、外貨預金、純金積立はやってるからやらなくてもいいかなと思って

+3

-12

-

39. 匿名 2023/11/11(土) 19:18:10

いまは投資としてはあんまりやることないよね

新ニーサは楽天→SBIにするから変更の手続きとかしてる+26

-1

-

40. 匿名 2023/11/11(土) 19:18:13

>>23

まだはじめてないのならさっさとニーサ口座開設して今年のニーサ枠を使い切ったら。

来年からのニーサももちろんして、その後にゆっくり考えたらいい。

個人的にはよっぽど資金に余裕があるのではないのなら外貨預金より非課税で運用できるニーサ優先で埋める方がとは思う。+44

-0

-

41. 匿名 2023/11/11(土) 19:18:36

>>7

ガル男くんな+11

-1

-

42. 匿名 2023/11/11(土) 19:18:46

>>38

その質問は前トピでも見た 同じ人?+7

-2

-

43. 匿名 2023/11/11(土) 19:19:02

株歴10年以上だけど

金融の勉強とかって正直意味ないのよ

大切なのは雰囲気って気づくのに10年かかりました

今は5,000万円をのんびり運用してます+96

-7

-

44. 匿名 2023/11/11(土) 19:19:34

>>6

赤い霊柩車のシンデレラパートナーズ思い出した+4

-2

-

45. 匿名 2023/11/11(土) 19:19:41

>>24

オルカンよりsp500派

結局、アメリカがダメになれば世界全体が下がるんならアメリカだけでいい+81

-15

-

46. 匿名 2023/11/11(土) 19:19:54

日本株の長期保有で地道に投資してます。ビジネスニュースやコラムを読むのが好きなので、自然に投資にも役立ってます。+13

-0

-

47. 匿名 2023/11/11(土) 19:19:56

自分だけのお金だから、浪費も貯蓄も投資も好きにし放題でお気楽だ+20

-1

-

48. 匿名 2023/11/11(土) 19:20:34

>>30

くだらんのしかおらんよ😅+3

-2

-

49. 匿名 2023/11/11(土) 19:20:57

>>6

これなんか景品表示法違反とかにならないの?

ファンになった銘柄買って5年で30倍ならみんな億万長者だわ

スタート500万用意したら5年で1.5億

10年で45億

そんななるわけない+78

-2

-

50. 匿名 2023/11/11(土) 19:21:08

兄弟、甥姪いなかったら突然死んだら国に没収??

+26

-1

-

51. 匿名 2023/11/11(土) 19:21:14

金融庁のNISAページ貼っとくね![NISA特設ウェブサイト : 金融庁]() NISA特設ウェブサイト : 金融庁www.fsa.go.jp

NISA特設ウェブサイト : 金融庁www.fsa.go.jpNISA(少額投資非課税制度)のしくみや投資について基本から解説します。制度の内容、メリット・デメリットを知り、投資の知識を増やしていきましょう。

![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+18

-2

-

52. 匿名 2023/11/11(土) 19:22:36

>>4

積立ニーサ マルイのtsumikiオススメ!

簡単だった。+2

-14

-

53. 匿名 2023/11/11(土) 19:23:04

いつも年末に全資産棚卸しして、前年比を出すのが楽しみ

去年は前年比マイナス1500万とかで、つまんなかった

今年はどうなるか+23

-5

-

54. 匿名 2023/11/11(土) 19:23:35

日本証券業協会のページ![もっと知りたい!証券投資とNISAのこと | 「みんなにいいさ!NISAがいいさ!!」 | 日本証券業協会]() もっと知りたい!証券投資とNISAのこと | 「みんなにいいさ!NISAがいいさ!!」 | 日本証券業協会 www.jsda.or.jp

もっと知りたい!証券投資とNISAのこと | 「みんなにいいさ!NISAがいいさ!!」 | 日本証券業協会 www.jsda.or.jpもっと知りたい!証券投資とNISAのこと | 証券投資やNISAについて学べるサイトやコンテンツをご紹介!

+2

-1

-

55. 匿名 2023/11/11(土) 19:23:36

>>4

とりあえず少額でいいから、リスク低そうな投資信託を積立ててみたら?+40

-1

-

56. 匿名 2023/11/11(土) 19:23:37

>>11

>>15

>>19

>>26

>>37

先輩方、心強いお言葉をありがとう!

安心して放って置くことにします😊+29

-4

-

57. 匿名 2023/11/11(土) 19:24:14

>>39

為替が死んでるからややキャッシュ多めに割り振って定額積み立てのみ

買い増すタイミングじゃないからやることない…+6

-0

-

58. 匿名 2023/11/11(土) 19:25:17

NISA、iDeCoも政府次第で良くなったり悪くなったりするからねえ

絶対って言葉は無いよね+4

-16

-

59. 匿名 2023/11/11(土) 19:26:34

>>28

羨ましい〜!

4000万をほっとける収入ならそのままほっといて、

毎月の給料から新たにイデコ、ニーサやったらいいのに〜!+69

-0

-

60. 匿名 2023/11/11(土) 19:26:47 ID:bH3LcIfEeB

遅まきながらやっと新NISAのために口座開設しました。

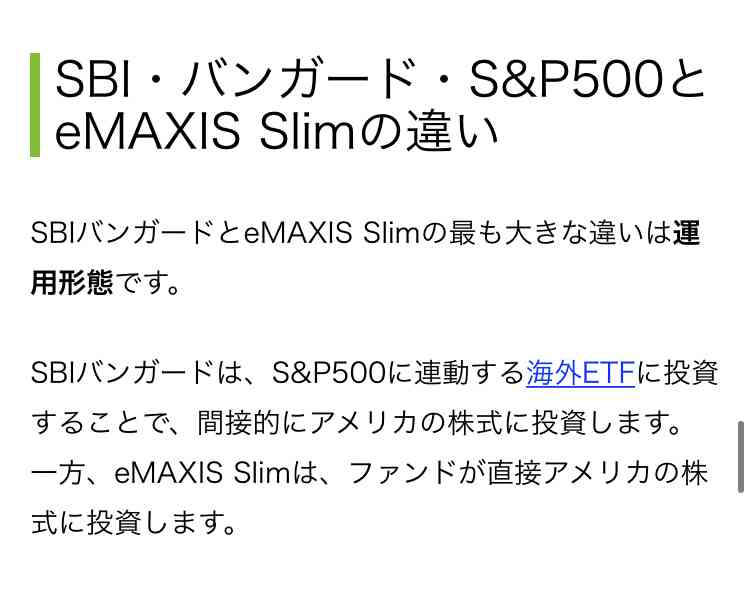

職場の人に将来心配じゃないの?って言われてしまったので継続して頑張ります。+44

-0

-

61. 匿名 2023/11/11(土) 19:27:12

>>20

そんな事言っても何も変えられないから、今できることをやるのみよ。+23

-2

-

62. 匿名 2023/11/11(土) 19:28:24

リスクが少ない順なら。

米国債

ダウ

sp500

ナスダック100

かなぁ。。

私ら、ナスのインデックスが1番好き+6

-13

-

63. 匿名 2023/11/11(土) 19:28:52

NISAと企業型DCやってる

あとギャンブル的に日本株を少額取り引き

特に迷いはないけどお金の話が好きだから見にきたよ+19

-4

-

64. 匿名 2023/11/11(土) 19:28:54

>>3

子供にかかるからって嫉妬すんなよ+27

-4

-

65. 匿名 2023/11/11(土) 19:29:09

オルカンやSP500よりナス100やバンガードグロースにしてる

後は個別でGAFAM+3

-4

-

66. 匿名 2023/11/11(土) 19:30:05

>>65

お!気が合いそう。

私はレバナスに400万よ。放置用+9

-1

-

67. 匿名 2023/11/11(土) 19:30:30

>>20

いや、リーマンショックと東日本大震災からのアベノミクスという大大大チャンスがあったでしょう❓️

そこを活かせてないならどの時代に産まれても無駄よ😊+30

-6

-

68. 匿名 2023/11/11(土) 19:30:47

>>45

アメリカがダメになって、無傷なんて国どこにもないからね。+53

-1

-

69. 匿名 2023/11/11(土) 19:31:51

![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+2

-8

-

70. 匿名 2023/11/11(土) 19:32:18

勉強意味ないっていう人いるけど、自分は去年投資始めて一年勉強してきてよかったよ

まだまだ勉強途中だけど

ちなみにインデックス投資がメイン

新ニーサでETF買えるようになるのが楽しみ+23

-5

-

71. 匿名 2023/11/11(土) 19:33:37

>>4

楽天かSBIで積立ニーサの口座開設して

全米とかS&P500とかオルカンとかで積立開始するだけでもOKだよ。

そこまで難しくも怖くもない。家で寝転びながらスマホいじってできるから銀行の定期預金より簡単。+92

-1

-

72. 匿名 2023/11/11(土) 19:35:13

私は優待投資。

500万円ぐらい。

証券口座のお金は下ろさないから

実質、優待分が日々のお楽しみ。

趣味だと思っているけど、暴落した時に買うスタイルなので損していない。

+24

-1

-

73. 匿名 2023/11/11(土) 19:36:40

リセッションきたら全米インデックスさえマイナス50%にはなるから、そこであたふなしないことよね。+22

-1

-

74. 匿名 2023/11/11(土) 19:38:03

>>67

同意~

リーマンショックもコロナショックもあったし、2020年は1ドル107円時代だった

チャンスはいくらでもあったよね

+26

-5

-

75. 匿名 2023/11/11(土) 19:40:17

>>71

何がOKなの?+2

-11

-

76. 匿名 2023/11/11(土) 19:40:20

>>73

なるべく早く来てほしいけど当分こなそう

コロナショックからの立ち上がりで爆益見ちゃったし少し下がっただけですぐ買いが入る傾向が数年は続きそう+14

-0

-

77. 匿名 2023/11/11(土) 19:41:37

>>75

投資ができるってこと+13

-0

-

78. 匿名 2023/11/11(土) 19:42:12

>>40

1500万くらい使えるんだけどどうしたらいい?+1

-0

-

79. 匿名 2023/11/11(土) 19:44:35

今後の人生に不安で投資をしたいけど、あまりにも無知です。

始めやすいものってどれですか?いくらあればできるのでしょうか、、、?+2

-3

-

80. 匿名 2023/11/11(土) 19:44:38

>>77

はい投資しました!ってこと?+0

-11

-

81. 匿名 2023/11/11(土) 19:47:34

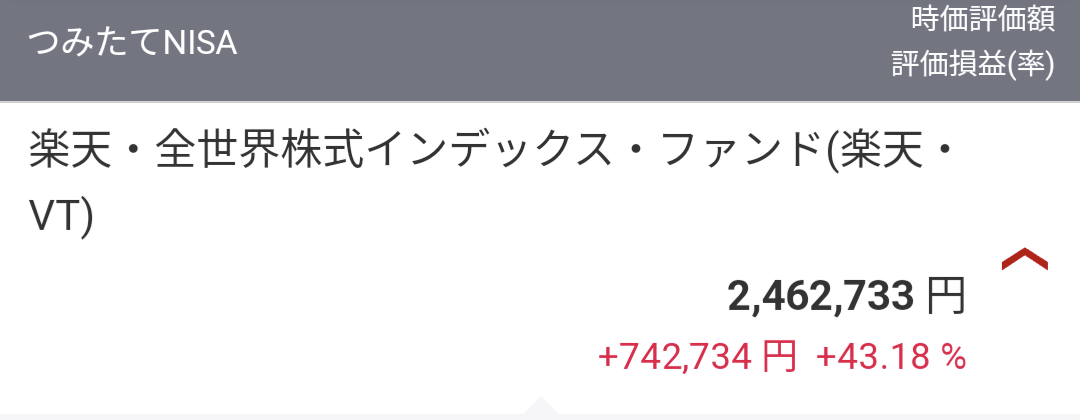

>>6

当時投資はやってなかったけど6年で100→1,000万いったよ。毎年150万貯める、単純にそれだけ。

今はその貯金使って投資も始めたけど、投資やらなくても1,000万は作れる。+38

-7

-

82. 匿名 2023/11/11(土) 19:47:43

>>79

私も全然分からなかったけど、本屋で初心者向けの投資の本を一冊読み込んで

初心者向けのYoutubeを1ヶ月くらいひたすら見たらだいぶ分かってきたよ。+18

-0

-

83. 匿名 2023/11/11(土) 19:48:32

スマホでいくらでも調べられるのに調べないぐらいなら、もう投資はしないほうがいいとすら思う。

+54

-1

-

84. 匿名 2023/11/11(土) 19:48:41

>>23

今から口座申し込むなら

開始できるのが年末頃になっちゃうんじゃないかな+10

-0

-

85. 匿名 2023/11/11(土) 19:51:50

>>81

頭悪いって言われない?+3

-14

-

86. 匿名 2023/11/11(土) 19:52:22

>>78

横だけどNISA枠を最速で埋めて放置しな~+19

-0

-

87. 匿名 2023/11/11(土) 19:52:32

厚切りジェイソンの本とか参考になったよ。

+5

-5

-

88. 匿名 2023/11/11(土) 19:56:13

>>28

もったいない

投資しよう、これから物価が年2%上がっていくんだよ

貯金だと目減りしてくよ+39

-1

-

89. 匿名 2023/11/11(土) 19:56:47

>>81

作れるよ、そりゃ働いているんだもの

でも貯金じゃ目減りするから投資するの

気にならないくらい稼いでいるのなら投資なんてしなくていいでしょ+19

-0

-

90. 匿名 2023/11/11(土) 19:57:52

>>79

「ウォール街のランダムウォーカー」という本を読む。難しかったら水瀬ケンイチさんの本でも良いわ。

SBI証券の口座を開設して、NISA口座を開設、来年からeMAXIS slimの全世界インデックス(オルカン)をNISAで積み立てする。

三井住友カード経由で積み立てるとポイントが付くし、証券口座の開設もポイントサイト(モッピー、げんたま等)経由でやれば1万円分ぐらいポイントが付くかもしれない。

まあ、極論100円からでも出来るわよ。自分の懐と相談しながら出来る範囲で積み立てな😃+29

-1

-

91. 匿名 2023/11/11(土) 19:58:31

>>90

神降臨✨+11

-1

-

92. 匿名 2023/11/11(土) 20:00:10

今まで積み立てNISAやってた人も、一般NISAやってた人も

新NISAからは同じ口座になるの?

+3

-1

-

93. 匿名 2023/11/11(土) 20:01:08

>>83

まあ、それはそうなんだけどね。

私も、口座開いて2年放置してたけど、

郵便局の人に、「定額貯金した方がいいよ、複利がすごいから」って教えてもらって、「そういや複利って聞いたことある、、、NISAか!」って目覚めたよ!

このトピに辿り着いたのも、なにかの縁!みんな頑張って投資しよう。+22

-1

-

94. 匿名 2023/11/11(土) 20:01:22

>>17

でもマンション買ってもローン完済後も資産税やら管理費やらまだまだお金取られるよね?+61

-1

-

95. 匿名 2023/11/11(土) 20:01:36

>>92

全く別口座が、出来るよ+4

-0

-

96. 匿名 2023/11/11(土) 20:01:56

ふるさと納税のトピでも分からないからやってないって人いるよね。

そういう人は新NISAも厳しそう。+40

-0

-

97. 匿名 2023/11/11(土) 20:02:03

>>94

固定資産税が高いよね😅😅😅+35

-2

-

98. 匿名 2023/11/11(土) 20:04:12

>>90

水瀬ケンイチさんのほったらかし投資→敗者のゲーム→興味あればランダムウォーカー、が私のおすすめかな〜

ランダムウォーカーに全て含まれてるけど、分厚いのでね+3

-0

-

99. 匿名 2023/11/11(土) 20:07:24

ホストに行こうよ!

何千万あっても一年で全て使い切れますよ+1

-12

-

100. 匿名 2023/11/11(土) 20:08:00

>>81

何の参考にもならなくて笑える

貯金したいわけじゃないし1000万を作るのがゴールでもない+18

-0

-

101. 匿名 2023/11/11(土) 20:08:35

>>94

管理修繕費が高くなっていくよー+40

-2

-

102. 匿名 2023/11/11(土) 20:09:09

>>81

ここは投資トピですよ 貯金トピじゃない+9

-0

-

103. 匿名 2023/11/11(土) 20:09:33

>>99

ここは投資トピですよ 浪費トピじゃない+6

-3

-

104. 匿名 2023/11/11(土) 20:10:22

ニーサやiDeCoを頑張ってしまって、普通の貯金や交際費などを削るのは意味ないのでしょうか

3年貯めることばかり考えて節約して生活することがストレスになってきました

+22

-0

-

105. 匿名 2023/11/11(土) 20:11:30

>>95

そういう意味じゃなくて

積立NISA口座と一般NISA口座が終了して

積立やる人も、個別株買う人も同じ口座になるの?

っていう意味です

(2種類だった口座が1種類になる?)

+1

-6

-

106. 匿名 2023/11/11(土) 20:13:35

>>104

普通の貯金や交際費などを削るのは、意味ないとは言いきれないけど、

自分の生活の上でしんどくない額にした方がいいよ!+38

-0

-

107. 匿名 2023/11/11(土) 20:14:47

>>105

積立枠と成長投資枠があるけど一つのニーサ口座だよ+5

-1

-

108. 匿名 2023/11/11(土) 20:14:55

>>89

言いたいのはそういう事じゃなくて、特別な事やらなくても貯金を真面目にすれば資産は作れるって事。

ものすごくシンプルなのにできない人もいる。

資産形成を小難しく考えてハードル上げるより、まずはシンプルに貯金。

防衛費と元手ができてから、目減りしないようにあれこれやれば良い。

原資があるかないかという意味で、投資はできて貯金ができない人はいないけど、貯金ができて投資ができないという人はいない。

シンプルなんだけどなぁ。+14

-14

-

109. 匿名 2023/11/11(土) 20:15:02

>>90

優しいわね。+2

-0

-

110. 匿名 2023/11/11(土) 20:16:12

>>105

ヨコ

そうです

新nisaから一つの口座で積立と成長分(旧 一般nisaと似てるけど扱い銘柄が異なる)をやります

この口座はnisaとも別扱いになるのも>>95さんがいう通りです+6

-0

-

111. 匿名 2023/11/11(土) 20:16:28

>>102

資産形成のトピでは…+8

-2

-

112. 匿名 2023/11/11(土) 20:17:29

>>111

トピタイに株式投資、イデコ、ニーサってあるよね

投資で資産形成でしょ+8

-0

-

113. 匿名 2023/11/11(土) 20:17:50

>>6

この子、投資とか始める前、全く売れる前から都内の2ldkか 1ldkに住んでたよ。お金なくて30万からとかなにそれ笑、って感じ+28

-0

-

114. 匿名 2023/11/11(土) 20:18:18

SBI証券でNISA口座開設できた

円安で株高だけど現積立NISAにボーナス設定で40万入れるべきなのか

まだクレカも口振も設定してない+6

-3

-

115. 匿名 2023/11/11(土) 20:19:59

>>112

資産形成って一般的には貯蓄と投資ですよ。

結局老後どれくらいの資産があってその為にはというゴールがある話じゃないんですか?+9

-3

-

116. 匿名 2023/11/11(土) 20:20:08

>>113

トピズレのディスり要らん+1

-8

-

117. 匿名 2023/11/11(土) 20:20:46

高配当日本株etfってどうなんだろう?持ってる方いますか?+4

-0

-

118. 匿名 2023/11/11(土) 20:21:53

>>86

ヨコですが、

SBI証券の口座開設して、NISA枠120万、積立NISA枠40万を12月までに埋めればよいのでしょうか?+0

-19

-

119. 匿名 2023/11/11(土) 20:22:15

>>115

あなたの他には誰も貯金なんて当たり前の話求めてないよ

その上でどう投資して資産形成するかって話でしょ+7

-4

-

120. 匿名 2023/11/11(土) 20:23:39

>>117

分配金出るんだっけ?

一瞬買ったけど、先月売っちゃった

日本のETFってコスト高いんだよね+0

-1

-

121. 匿名 2023/11/11(土) 20:23:43

>>114

今規約のチェックでビビってる。

訳わからない用語がたくさんで、チェック入れていいのか怖くて。+6

-2

-

122. 匿名 2023/11/11(土) 20:27:49

インデックス投資で含み益30%がどんどん下落していき10%になった時我慢できなくて利確しちゃった

ここで踏ん張ってマイナス50%になっても耐えられる人は凄いよ+3

-0

-

123. 匿名 2023/11/11(土) 20:29:44

>>114

入れるべき

私入れた!

達成感がすごい+6

-3

-

124. 匿名 2023/11/11(土) 20:30:21

>>122

よく言われるのは積立してれば50%に減ってる時は安く積み立てられるって話と、上昇に転じるときに市場にいないとリターンがめちゃくちゃ減るよって話+14

-0

-

125. 匿名 2023/11/11(土) 20:30:26

>>104

今を楽しめる程度にしないと生きてる意味がなくならない?

貯金は手元のキャッシュによる。緊急資金額+自分の安心できる額があるなら、NISAに全振りでもおかしくはないし。

iDeCoは60歳まで引き出しできないから、無理ない額に抑えたほうがいいと思う+21

-1

-

126. 匿名 2023/11/11(土) 20:30:31

>>122

20年待たなきゃ!

まずはインデックス投資の本を読まなきゃ+9

-0

-

127. 匿名 2023/11/11(土) 20:31:00

ホストに入れ上げながら投資するのオススメ

お金増えないし失敗したら即風呂落ちだけど

人生で一番真剣に勉強出来るよ+2

-15

-

128. 匿名 2023/11/11(土) 20:31:41

>>127

さてはおぬしガル男だな+10

-1

-

129. 匿名 2023/11/11(土) 20:31:47

低収入なりに積み立てNISA、iDeCo、貯金やってます。

最近積み立てNISAの額を5000円増やした。コツコツ頑張るぞ〜+55

-0

-

130. 匿名 2023/11/11(土) 20:31:56

>>122

インデックスは数十年塩漬けするものだから…

あんまり値動き見ないほうがいいと思う+20

-0

-

131. 匿名 2023/11/11(土) 20:34:09

>>128

なぜわかったし

オススメは嘘なんだ

でも真剣に勉強出来るのは本当だ

ホストに飽きたら富裕層まっしぐらよ

+0

-11

-

132. 匿名 2023/11/11(土) 20:36:04

>>80

ごめんね、あんまり頭がよくない人も世の中にいるかもだから、難しいのかもね。+23

-4

-

133. 匿名 2023/11/11(土) 20:39:33

>>80

そうよ。

積立開始したら、あとは自動的に積立ててくれて、10年後20年後には増えてるわよ。+18

-1

-

134. 匿名 2023/11/11(土) 20:41:32

>>17

ローンとか維持費かかるじゃん+10

-1

-

135. 匿名 2023/11/11(土) 20:43:47

>>23

10月下旬にNISA口座作って早速つみたて設定したけど12月上旬からのスタートになったよ。早くした方がいい。+7

-0

-

136. 匿名 2023/11/11(土) 20:46:08

アイドルの推し活してる人は高確率で投資も貯金もしてない人多い+8

-2

-

137. 匿名 2023/11/11(土) 20:48:19

>>63

前の職場で企業型DC55,000円やってたけどあれが一番メリットあると思う。転職時もDCあるところを条件に探したけど企業型って意外と少なくてマッチングで妥協した。+12

-0

-

138. 匿名 2023/11/11(土) 20:49:13

これから投資やろうって人、毎月分配金型投信は買っちゃダメだよ+15

-0

-

139. 匿名 2023/11/11(土) 20:49:51

>>136

推し活は一番無駄よ(経験者)

どれだけ貢いでも何のリターンもない。

でも自分で気付かないとやめられないのよね。

趣味で楽しむ程度でいい。+38

-0

-

140. 匿名 2023/11/11(土) 20:50:06

>>127

投資してる人って、投資してない人に比べてものすごく倹約家な人が多いよね

食費も光熱費も切り詰めてお金かかる趣味は全部切って、節約したお金は全て投資に回してる

ホストに大金貢ぐバカは投資なんてしないと思う+49

-1

-

141. 匿名 2023/11/11(土) 20:50:06

>>132

よこ

なんだろう、頭いい悪いの問題か?+10

-1

-

142. 匿名 2023/11/11(土) 20:51:43

ようやく株投資をはじめた

ここまでくるのにハードルたくさんあった+5

-0

-

143. 匿名 2023/11/11(土) 20:52:11

>>114

入れるべき

複利で増えるから円安とか気にしなくて大丈夫だよ+4

-2

-

144. 匿名 2023/11/11(土) 20:53:01

>>136

私推し活してるけど、投資もしてるよ〜+20

-1

-

145. 匿名 2023/11/11(土) 20:54:39

>>140

これは真理。

お金持ちがなぜお金持ちかというと、

お金を使わないから、なんだよね

厚切りジェイソンを見習っていきたい+24

-0

-

146. 匿名 2023/11/11(土) 20:54:53

高配当日本株etfってどうなんだろう?持ってる方いますか?+0

-0

-

147. 匿名 2023/11/11(土) 20:55:59

来年NISAで年360万入れよう思っててクレカポイント欲しいから毎月5万円はクレカで払うとして、残りの現金払い300万を1月に一気に購入するか、毎月25万円ずつドルコスト平均法で分割購入していくか悩み中なんだけどどっちがいいと思う?

というか、このやり方は可能なのかな?+23

-0

-

148. 匿名 2023/11/11(土) 20:57:40

>>139

推し活ってホストに貢ぐのと同じだよね

アイドル好きな子がホストにハマりやすいのもそういう理由だし+7

-2

-

149. 匿名 2023/11/11(土) 20:57:55

>>145

使わない、の程度が庶民とは次元が違う

無意味なものにはお金を使わない、ってことだろね+9

-0

-

150. 匿名 2023/11/11(土) 20:59:57

新NISAのこと何も考えてないや

現NISAでやってる積立がそのまま引き継がれる、と思ってるんだが?+7

-2

-

151. 匿名 2023/11/11(土) 21:01:09

>>113

都内2LDKなら家賃30万くらいするよね

パパ活?実家が富豪?+3

-5

-

152. 匿名 2023/11/11(土) 21:01:47

貯金が1000万あるんですが、皆さんだったらどのように運用しますか。

30代半ばです。結婚する予定はありません。家は賃貸。

ニーサは今年から始めました。無知で今まで何も運用してなかったのが、本当に悔やまれます。ただただ普通口座に貯金してました、、+41

-2

-

153. 匿名 2023/11/11(土) 21:07:31

出口戦略というかゴールの形決めてる方いますか?

金信者ではありませんが老後2000万は話題になった2018年では金4000g相当今は2000g相当です

消費者物価指数はそこまで急激ではないですが上昇してます

私は円ドル株式債券トータルで30年後金5000g程度を目指してます+2

-0

-

154. 匿名 2023/11/11(土) 21:09:23

>>152

ネット銀行の定期預金にして放置。

資産の基本は預貯金だと思ってるから。

今からは預貯金を増やさずに、すべて投資して投資資産1000万を目指す。

これで資産構成比が1対1になる。

そこからどうするかは、その時に考える。

私の今の預貯金構成比は20%くらい+22

-5

-

155. 匿名 2023/11/11(土) 21:13:31

>>153

まだ細かく決めてはないけど、株、債券、リートの投信メインになりそう

毎年4%を債券とキャッシュに変えて生活費として消費するイメージ+4

-1

-

156. 匿名 2023/11/11(土) 21:13:39

>>147

私も悩んでます!

でも一年分を12ヶ月に分割するか1ヶ月にまとめるかって、ドルコスト平均法的にそんなに大きい差はない気もします。とんでもなく波が大きい一年だとしたらアレですけど

そもそもインデックス投資の時点で分散はされていますしね

むしろ余剰資金があるなら、12月まで寝かせる方が勿体無いかな?と思ったり。

なのでなるべく早く埋めようと思っています。+9

-1

-

157. 匿名 2023/11/11(土) 21:16:07

>>152

来年のニーサに360万円入れる

オルカンか先進国かsp500か全米

100万は暴落時の余力として置いておく

残りは特定口座でオルカンか先進国か略+8

-8

-

158. 匿名 2023/11/11(土) 21:19:01

>>74

そしてこれからもね+6

-0

-

159. 匿名 2023/11/11(土) 21:22:04

>>108

もしかして「お金は大事」みたいな当たり前のこと言ってる???+7

-0

-

160. 匿名 2023/11/11(土) 21:23:01

>>153

金額目標を決めたりはしてない

毎年これくらい増えるなら、60歳で退職金以外で1億貯まりそうだな、と予想してる程度

もう数年後なので、たぶん超えそうなんだけど、去年から投資評価額の変動が激しいし、年末から来年もどうなるやらの成り行きまかせ

老後は、積み立てて増やした資産を、分割して取り崩していくだけ+21

-0

-

161. 匿名 2023/11/11(土) 21:23:33

>>147

今ある程度まとまったお金を分割して購入することとドルコスト平均法は意味が違うのよ。

前者はただの分割投資。

で、投資の基本は今あるお金は一括払いが正解。まぁ怖かったら分割投資でもいいよ。+10

-2

-

162. 匿名 2023/11/11(土) 21:24:17

>>157

一千万なら全部NISAでいいと思う

3年かからずに全部入れられるし何十年運用するんなら2年なんて誤差でしかない+16

-1

-

163. 匿名 2023/11/11(土) 21:24:22

>>86

担当の人がやたらNISAを勧めてくるんですが、ノルマってあるのかな?お得だから親切で勧めてくれてるのかな?マイナンバー出すのが嫌でずっと拒んでます+2

-9

-

164. 匿名 2023/11/11(土) 21:26:13

>>162

>2年なんて誤差でしかない

↑

違うよ でも好きにしたらいい+2

-2

-

165. 匿名 2023/11/11(土) 21:26:55

>>163

ニーサやるなら、ネット証券一択

+15

-1

-

166. 匿名 2023/11/11(土) 21:27:32

複利で増やす場合、倍々ゲームで雪だるま式にふえるから、後になればなるほど倍々にする回数が減ると差が大きいよ+7

-0

-

167. 匿名 2023/11/11(土) 21:28:43

>>28

新NISAの生涯の満額投資額=1800万円すでにそこにあるんだから、あとは引き落としで買っていく設定(毎月&ボーナス月)をするだけじゃん〜

上の方も言っているけど、銀行の保証してくれる預金額って一千万まででは?(破綻はレアだと思うけど)+21

-0

-

168. 匿名 2023/11/11(土) 21:29:31

ドルコスト平均法はいま手元に資金のない人が少しずつ投資額を増やしていく時の方法だよ

手元にまとまった金額あるなら一括がセオリー

文字通り一回で入れるのが怖ければ3〜6回とかに分ければよし+11

-0

-

169. 匿名 2023/11/11(土) 21:32:08

>>164

2年はさすがに誤差

せめて5年越えないと分散メリットもないし期間メリットもない+0

-0

-

170. 匿名 2023/11/11(土) 21:33:56

やっと重い腰を上げて、現行の積立NISAの設定をやってみた。

積立は来月からで毎月の積立額はクレカ決済だけど、今年度の増額分は楽天証券口座から引き落としだから今のうちに証券口座にお金を移しておこうとしたけど、勝手に楽天銀行に戻ってくる...

引き落としできませんでしたってなるのが一番怖いからとりあえず証券口座にお金入れ続けたいけど、マネーブリッジ設定してれば自動で楽天銀行から入金されるみたいだから楽天銀行の残高を多めにしとけば手動で楽天証券口座に入金しなくても問題ないのかな...

証券口座のしくみがイマイチよくわからない

+7

-3

-

171. 匿名 2023/11/11(土) 21:35:01

4年半ウェルスナビやってるんだけど、300万プラス程度で、思ったほど増えないな

500万増くらいになって欲しかった

ちなみに、好きでやってるので手数料高いとかのコメントは要らない+13

-1

-

172. 匿名 2023/11/11(土) 21:36:04

株で月5万ぐらい儲けてる

しょぼいけど(笑)+30

-0

-

173. 匿名 2023/11/11(土) 21:41:53

>>165

ネットでのニーサってマイナンバー要らないのですか?+0

-10

-

174. 匿名 2023/11/11(土) 21:43:15

>>172

軍資金はどれくらいですか?月5万あると美味しいもの欲しい物買えて幸せだなぁ。+35

-0

-

175. 匿名 2023/11/11(土) 21:46:05

>>173

証券口座開設にはマイナンバー登録は必須でしょう+13

-0

-

176. 匿名 2023/11/11(土) 21:47:24

>>4積み立てニーサ、一年間満額入れて放置してたら10万増えててビビった+42

-2

-

177. 匿名 2023/11/11(土) 21:50:27

>>173

マイナンバーは、なにするにも必要だよ+14

-0

-

178. 匿名 2023/11/11(土) 21:50:33

来年から始まる新ツミタテか

ツミタテニーサだと今やってる

ツミタテニーサからやった方がやっぱりいいの?

1日でも早く始めた方がいいって聞いたから+3

-3

-

179. 匿名 2023/11/11(土) 21:52:07

>>172

私は目標月3万円くらいだよ

百貨店の株主優待で好きなお菓子買うのが楽しみ+14

-1

-

180. 匿名 2023/11/11(土) 21:54:34

>>178

そうだよ

でも今からだと手続き間に合わないかも

急いで!+1

-0

-

181. 匿名 2023/11/11(土) 21:56:40

>>4

自分も投資の事とか何にも詳しくない素人ですが、銀行にただ預けているより少しでもプラスになればと思い、積立NISAはじめました。毎月3万ずつ。2年6ヶ月でこのくらいです。![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+76

-0

-

182. 匿名 2023/11/11(土) 21:57:49

>>181

素晴らしい👍+38

-0

-

183. 匿名 2023/11/11(土) 21:57:56

>>169

1000万円を年率5%で3年運用したとすると

3年間に毎月分割→10,351,690円

最初に一括→11,576,250円

差は1,224,554円

さらにここから7年後(最初から10年後)

分割して入れた方→14,565,876円

一括で入れた方→16,288,946円

差は1,723,070円

10年で172万の差が誤差なの?

1年目に720万を寝かせておく→720×0.05つまり36万儲け損なう

2年目に360万を寝かせておく→360×0.05つまり18万円儲け損なう

これだけでも54万の差だよ

sp500とか平均年率7%だからもっと差は大きいよ

複利舐めたらアカン

複利は人類最大の発明だとアインシュタインが言ったくらいなんだから+30

-0

-

184. 匿名 2023/11/11(土) 22:01:24

というわけで千万ある人へは私は>>157がおすすめです+2

-0

-

185. 匿名 2023/11/11(土) 22:07:44

2年は誤差とか言ってる人は雰囲気で投資して、みすみす損するんだろうね

おそらくそういう人は一千万も持ってないだろうけど…+3

-1

-

186. 匿名 2023/11/11(土) 22:08:55

>>181

すごい!

SNSで数千万円投資して爆益あげてる人よりも、ずっと現実的で参考になるよ。

ありがとう。+65

-1

-

187. 匿名 2023/11/11(土) 22:10:25

積立NISAを月3.3万とiDeCoを月2.3万を今やってる。

株はやっぱり勉強してないと怖いので新NISAも積立にして毎月2万積み立てようと思ってる!

でもこれだけ円安&物価高だと将来どうなってるか本当に怖い…家もないしなあ。+26

-1

-

188. 匿名 2023/11/11(土) 22:17:28

金融商品ばっかだね

いろいろあると思うけど+1

-0

-

189. 匿名 2023/11/11(土) 22:22:59

やっぱりお金は早く運用に乗せた方がいいんだね

生活切り詰めて投資に回したくなる笑+15

-0

-

190. 匿名 2023/11/11(土) 22:24:24

>>157

特定口座の利益から税金引かれるの勿体ない気がしてしまう+9

-0

-

191. 匿名 2023/11/11(土) 22:26:16

1000万ある人です。

返信ありがとうございます。

特定口座ですか!税金持ってかれるのが損な気がして新ニーサ枠だけを最速で埋めようかと思ってました。

検討してみます。+7

-0

-

192. 匿名 2023/11/11(土) 22:26:46

ウェルスナビで4年で300万になってるならオルカンとかなら360万くらいになってたんでは、あれもっとか(てきとー)

+5

-1

-

193. 匿名 2023/11/11(土) 22:29:30

YouTubeで特定に入れても10年だとして一括の方が増えるってシミュレーションみたよ

右肩上がりだけじゃなく買ってすぐ暴落とかいろんなパターンやっててそれでもほぼそうだったと思う+5

-0

-

194. 匿名 2023/11/11(土) 22:30:14

>>188

例えば何?+0

-0

-

195. 匿名 2023/11/11(土) 22:30:33

>>189

市場に長くお金を置くことが何より大事なんだよね、インデックスやるなら+7

-0

-

196. 匿名 2023/11/11(土) 22:31:52

2年半くらい前から種2000突っ込んで(1年くらいかけて分けて突っ込んだ)そのままホールド、配当が入ったら再投資をやって今現在含み益が400万くらい。円安の恩恵が大きいですが、やはり我慢強く持ち続ければ報われるんだなと実感します。投資信託ではなくバンガード社の全世界と全米のETFですけどね。+9

-0

-

197. 匿名 2023/11/11(土) 22:35:56

>>190

>>157に書いたような投信は分配金が出ないので売るまで課税されないよ

その間ずっと増え続ける+2

-0

-

198. 匿名 2023/11/11(土) 22:36:49

>>188

ほったらかせるのは金融商品じゃない?

他のは片手間では無理+1

-1

-

199. 匿名 2023/11/11(土) 22:37:29

>>190

他のものと損益通算できれば利確しても課税されないよ+2

-0

-

200. 匿名 2023/11/11(土) 22:39:58

>>193

自分もドルコストがいいと思ってたけど、シミュレーション見たら一括の方がいいってわかって考え変えたよ

暴落は程度もいつ来るかもわからないしね+8

-0

-

201. 匿名 2023/11/11(土) 22:41:14

>>152

来年の新NISAでオルカンまたはs&p500の投資信託を積立てと成長枠で360万円分買う

次の年からは余力を見ながら同じく投資信託を購入

現金をいくら残すかは人によると思うけど自分なら300万は残すかな

今年買ってるのが積立てならそのまま放置一般NISAなら5年後に新NISAで買い直し

+16

-0

-

202. 匿名 2023/11/11(土) 22:47:32

>>178

上限額が決まってるから「たくさん持ってたほうがいい」ってだけ。旧ニーサは5年間無課税、って縛りがついてたから(新ニーサは無期限になった)、今年はじめても最大120万円投資の5年以内に出口戦略を取ることになる

投資用の口座開設とかNISA口座開設、イザ投信を買うってとかには思ったより時間がかかるから注意して!+0

-0

-

203. 匿名 2023/11/11(土) 22:48:14

>>84

>>135

証券会社に口座は既に持っていて、10月に担当の人から「自分だったら今年中にNISA始めます」と言われているので早めに開始してみます

ありがとう+2

-0

-

204. 匿名 2023/11/11(土) 22:50:00

>>161

一括購入がおすすめなのは複利がつくからでしょうか?+0

-0

-

205. 匿名 2023/11/11(土) 22:51:43

投資初心者の40代半ばなんだけど、iDeCoで満額(23000円)でs&p500に設定したんだけど大丈夫かな。

貯金も別で毎月3〜6万するから60歳までおろせなくて平気だし、増えてたらラッキーくらいの気持ちではいるんだけど。

+18

-0

-

206. 匿名 2023/11/11(土) 22:53:52

>>166

複利の計算がよくわからないんだけど、年に1回つくの?+0

-0

-

207. 匿名 2023/11/11(土) 22:58:41

>>204

横だけど、そうだよ

増えたお金をまた投資したら、元々入れたお金と増えたお金のぶんまた増える+0

-0

-

208. 匿名 2023/11/11(土) 22:59:03

株ってある程度金ないと増やせないしなぁ。

少ない元手で増やすなら借金背負うことない海外取引所でハイレバfxしかないんだろうな。

まあ、ギャンブル性高いから女性には不向きか。+1

-8

-

209. 匿名 2023/11/11(土) 23:00:23

>>206

株の場合は配当金とか分配金が出たタイミングでお金が増えるよ

増えたお金をまた投資して、そのぶんにまた配当金とか分配金がつく

そのタイミングは株なら会社、投資信託なら投資信託の契約というか商品設計による

ふつうは年利で計算する+0

-0

-

210. 匿名 2023/11/11(土) 23:00:37

オルカンとs&p500

のみです🥲

アメリカ死んだら私も死ぬパターンかも😂+18

-0

-

211. 匿名 2023/11/11(土) 23:04:45

>>192

もちろんウェルスナビ以外もやってる+3

-0

-

212. 匿名 2023/11/11(土) 23:04:47

>>205

私なら全世界にする

アメリカの行く末をどう考えるか、だね+17

-1

-

213. 匿名 2023/11/11(土) 23:08:06

>>141

なんかワザと突っかかってきてるのかも+11

-0

-

214. 匿名 2023/11/11(土) 23:09:18

>>201

あなたのコメでハッとしました

1800万円を最速5年間で埋める予定で、うち積立枠を5年でオルカン/S&P500で埋める予定でしたが、1800万円のうち600万円をオルカン/S&Pで埋めるにしても、まず5年間の最初の2年でこの2つを集中回してから3年目以降に他の銘柄で埋めていく、という方法もありますね…

今円安傾向だから迷うところですが、円高に振れる気配がありそうなら考えてみようと思います。気づきをありがとうございます🙏🏼+6

-0

-

215. 匿名 2023/11/11(土) 23:13:03

>>181

私ももうすぐ3年でこんな感じ!

本当に勝手に増やしてくれてありがたい!![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+46

-1

-

216. 匿名 2023/11/11(土) 23:14:31

>>19

ファンドが500銘柄選んで入れ替えてるわけじゃないよ。

米国のS&P500っていう株価指数をベンチマークとしたただの投信だよ。

by証券会社勤務の女+54

-0

-

217. 匿名 2023/11/11(土) 23:15:57

>>203

担当の人っていうのが気になるのですが

その人を介して商品を買ったりしたらダメですよ

手数料が取られて損しますので、そういう意味で人件費のかからないネット証券が第一選択と言われています+13

-3

-

218. 匿名 2023/11/11(土) 23:16:33

>>171

元がいくらかわからないけど十分成績良さげにみえる

手数料に対して満足できない感じなのかな?+4

-0

-

219. 匿名 2023/11/11(土) 23:16:39

>>12

だよね

私もカラクリがあると思った+7

-0

-

220. 匿名 2023/11/11(土) 23:16:45

>>131

黙ってろガルカマ+0

-0

-

221. 匿名 2023/11/11(土) 23:18:24

>>217

横、始める本人がいいならどこで積み立ててもいいじゃない。アドバイスならいいけど言い切りは感心しないわね+3

-8

-

222. 匿名 2023/11/11(土) 23:18:30

>>152

バブルを勉強させてもらった身から言わせて頂くと投資や運用に傾き過ぎてはいけない

+36

-1

-

223. 匿名 2023/11/11(土) 23:20:48

>>221

損をしてもらいたくないと思いアドバイスのつもりでしたが

不快にさせて申し訳ありませんでした。+9

-0

-

224. 匿名 2023/11/11(土) 23:21:28

>>181

私も投資期間4年ほどで順調に増えてるよ。![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+34

-0

-

225. 匿名 2023/11/11(土) 23:22:04

>>136

推し活も投資もどっちもしてるよ。

それって若い子ばかりのイメージだからじゃない?

全国遠征も楽しむけど老後も不安だしどっちもやる!+15

-0

-

226. 匿名 2023/11/11(土) 23:23:04

>>139

推し活は趣味じゃないの?

ホストや地下アイドルになると変わってくるかもしれないけど…+14

-0

-

227. 匿名 2023/11/11(土) 23:23:27

積立ニーサ

イデコ

個人年金

養老保険

勤め先の持株

持株の調子が良いから少額でも増やそうかと思ったけど、今年からイデコし始めたんだった。薄給だから悩む。イデコを増やすべきか?持株は会社から補助金がでるから悪くない選択とも思う…+9

-0

-

228. 匿名 2023/11/11(土) 23:25:38

初心者です。誰か教えていただきたい。

ネット証券で口座開設したばかりです。

預金100万ちょっとあります

現行のニーサに滑り込みで満額40入れる

→来年からの新ニーサで残りのお金を積立開始しようと思ってますが、このやり方で問題ないですか?+5

-2

-

229. 匿名 2023/11/11(土) 23:30:31

>>226

趣味と思って線引き出来てるならいいんだよ。

中には私が支えるとか言って、グッズ全買いするような人もいるから。+2

-3

-

230. 匿名 2023/11/11(土) 23:32:22

>>225

だよね、推し活も経済回してるし、良いと思うんよ☺️

私は来年360万突っ込みつつ、推しのハイタッチ会を楽しみに生きるわw+15

-1

-

231. 匿名 2023/11/11(土) 23:33:34

>>229

グッズ全買いの何が悪いの?

お金の使い方は人それぞれだよ+8

-3

-

232. 匿名 2023/11/11(土) 23:38:11

>>228

キャッシュがたっぷりならそれで問題ないけど、生活防衛費は他に確保してるのよね?(100万円は純粋な投資用の余剰金)

あと投資の元手がこの100万円で全てなら、40万円で突っ込む銘柄も迷うところですね…良く言われるオルカンやS&P500も、もし今後円高に振れたら株価が上がっても為替分は下がりますからね。。ご健闘を祈ります!+7

-1

-

233. 匿名 2023/11/11(土) 23:38:35

>>139

個別株投資もある意味推し活と言われてるけど…+3

-8

-

234. 匿名 2023/11/11(土) 23:43:17

>>28

自発的に調べるのが面倒ならそのままでもいいんじゃない

長期投資は確固たる信念がないと狼狽売りしちゃうかもだし

自分が納得できるくらい調べてからやった方がいいよ+15

-0

-

235. 匿名 2023/11/11(土) 23:46:06

>>230

最近発表されたハイタッチ会…?笑

推しがいるとそのために仕事も頑張れるしね。

私も来月からのライブを楽しみに生きて、旅行も兼ねた遠征でお金使ってくる!+4

-0

-

236. 匿名 2023/11/11(土) 23:46:42

新NISAの積立設定が間も無く始まりますが、みなさんはどんな投資戦略ですか?

私は、余剰資金の現金があるので、2024年は全て投資信託で月30万円投資しようと思います。

内訳は、

【積立投資枠】

① eMaxis Slim オールカントリー:100,000円

【成長投資枠】

② eMaxis Slim S&P500: 100,000円

③ SVI·V·米国増配株式: 50,000円

④ ニッセイNASDAQ100: 50,000円

でいこうかなと思ってます。

①をSP500にするかもですが+6

-1

-

237. 匿名 2023/11/11(土) 23:48:39

>>229

推しを支えるためにというのも少しあるけど自分の楽しみと幸せのために全買いするよ〜!+1

-4

-

238. 匿名 2023/11/11(土) 23:52:40

>>233

配当あるからノーリターンではないんじゃないの。

てかそういう捉え方なら、このトピ自体何を話しても無意味だわ。+4

-1

-

239. 匿名 2023/11/12(日) 00:10:01

個別株やってる人はあんまりいないのかな?

配当金年50万くらい貰えるようになりたいな〜+25

-0

-

240. 匿名 2023/11/12(日) 00:11:54

素人ですみません

何度も調べましたがわからないので質問させてください

今年積立ニーサ口座開設して40万いれたら

来年からそこには積立できない

→20年の間に40万より高くなったら売る

という感じでいいのでしょうか?

+3

-3

-

241. 匿名 2023/11/12(日) 00:15:43

>>217

手数料かかるってしらなかった

だから営業の人しつこいんですね...

ネットにします+11

-1

-

242. 匿名 2023/11/12(日) 00:18:48

公務員。財形とろうきんのiDeCoやってる。(全部合わせて月1.5万)

どうすればいいのか、何をしたらいいのか、他にいい方法があるのか、正直わからない。+2

-2

-

243. 匿名 2023/11/12(日) 00:27:54

>>45

住んでるのは日本なのでTOPIXインデックスも入れてる

アメリカ一本にしときゃよかったと思うこともあったが

昨今伸びが逆転してるので心理的安定のためにもこれでよかった+15

-0

-

244. 匿名 2023/11/12(日) 00:32:20

昔、2ちゃんのドケチ板の✕✕万貯めよう!スレをよく読んでた+4

-1

-

245. 匿名 2023/11/12(日) 00:34:19

>>232

ありがとうございます!

100万は全て投資に使うつもりで、生活防衛費は別に確保してあります!

現行ニーサで40万を増額設定(来年には引き継がれない)で入れたらいいんですよね?+6

-2

-

246. 匿名 2023/11/12(日) 00:46:12

>>197

どーいうことですか?+1

-2

-

247. 匿名 2023/11/12(日) 00:50:38

>>207

下がる可能性もあるよ+4

-0

-

248. 匿名 2023/11/12(日) 00:54:10

>>246

課税は、売った時の利益と配当金にかかるから

オルカンとかは持ってるだけでは課税されないし、配当も出ないから、特定口座で持っていても、ニーサで持っていても同じ

取り崩すときに利益が出たら、特定口座では課税されるけど、他の損失と損益通算できれば課税されない

わかりましたか?+4

-0

-

249. 匿名 2023/11/12(日) 00:54:46

>>247

だったら何?+0

-6

-

250. 匿名 2023/11/12(日) 00:55:52

>>247

>>183の意味はわかる?+4

-2

-

251. 匿名 2023/11/12(日) 01:11:19

nisa, idecoが初心者でも分かる本を1冊買うならどれがおすすめでしょうか?+0

-5

-

252. 匿名 2023/11/12(日) 01:13:07

>>137

企業型DCとは?+0

-0

-

253. 匿名 2023/11/12(日) 01:14:47

>>248

損失でなければ、課税されますよね?

+0

-0

-

254. 匿名 2023/11/12(日) 01:17:00

>>236

【積立投資枠】

① 楽天S&P500:100,000円

【成長投資枠】

② ニッセイ or eMaxis Slim 国内株式(TOPIX): 50,000~100,000円

③ ニッセイNASDAQ100: ???円

④ Tracers S&P500ゴールドプラス: ???円(宝くじ枠でちょっとだけ?)

⑤ iFreeNEXT FANG+インデックス: ???円(同上、でも買わない可能性高)

⑥ -5%下落で楽天S&P500を追加で買う(これは確定)

成長枠がまったくもって定まりません

どないしよ+6

-1

-

255. 匿名 2023/11/12(日) 01:22:14

>>253

課税されるよ

大切なのは、特定口座であっても分配のない投信は売るまではニーサと同じように課税されずに増え続けるということだよ+6

-0

-

256. 匿名 2023/11/12(日) 01:31:26

>>255

それは理解してます

ただ、売るタイミングで、課税されるのが心配+4

-0

-

257. 匿名 2023/11/12(日) 01:35:11

>>256

たとえば>>183のようなケースでは特定口座を使って運用した方がトータルリターンが増えるよね

税金払ってもトータルリターンが増える場合は特定口座使ったほうがいいよねという話

どっちにしろ1800万超えた分は特定口座で運用するしかないから、1800万円以上運用する予定で分配金出ないものなら特定口座使えばいい

分配金の出るものはニーサの方がいいかもね+12

-0

-

258. 匿名 2023/11/12(日) 01:47:54

取り崩す時が来たにしても、全額一気に売ることもなく、必要分だけ取り崩して、残りは引き続き運用して増やしていくんだから、特定口座使っても早く運用に回したほうがいいと思うけどね

売るまで課税されないものならね+8

-0

-

259. 匿名 2023/11/12(日) 03:15:42

ここもYoutubeのがるちゃんまとめ動画にされるのかしら

止めてほしいわ+18

-0

-

260. 匿名 2023/11/12(日) 03:53:55

>>221

横だけど、投資する人の間では窓口で買わないっていうのは常識だよ。手数料あほみたいに取られて損するだけだから。

言い切りも何も真実を伝えてるだけなのに、感心しないわねとか何様?

その真実を伝えた上でどうされるかはコメ主さん次第なんだからあなたが突っかかる問題じゃないでしょ。+25

-4

-

261. 匿名 2023/11/12(日) 04:00:53

>>183

マジレスすると複利は人類最大の発明だとアインシュタインが言ったはデマだよ+18

-2

-

262. 匿名 2023/11/12(日) 04:17:08

>>205

NISAはやらないの?

毎月の貯金額を積立てNISAで運用した方が良くない?+11

-0

-

263. 匿名 2023/11/12(日) 04:31:21

>>236

私はシンプルに

積立て120万

成長投資枠240万

全てSP500にしようと思ってるけど

成長投資枠で日経225も少しやるべきか悩むところ

日本の経済も頑張って欲しいしな〜+21

-0

-

264. 匿名 2023/11/12(日) 04:50:55

>>241

よこ

すでに証券口座があって

現NISAの一般NISAを勧められるみたいだけど

NISA以外で個別株や投信の運用はしてるんだよね?

あと今から外貨(ドル)預金をはじめるのは怖くないですか+7

-1

-

265. 匿名 2023/11/12(日) 05:13:11

>>261

しょうもない嘘つく以外反論できなくて草🌱+2

-7

-

266. 匿名 2023/11/12(日) 05:17:41

>>133

絶対増えるわけではないから、安易に増えるって言いきらない方がいいと思う+7

-1

-

267. 匿名 2023/11/12(日) 05:20:00

>>259

どうせ誰も見ないよ+1

-0

-

268. 匿名 2023/11/12(日) 05:20:46

>>266

sp500なら20年あれば増えるよ+2

-4

-

269. 匿名 2023/11/12(日) 05:24:20

>>12

え!すごいっ!って騙されたwww+7

-0

-

270. 匿名 2023/11/12(日) 05:35:02

外貨預金するなら米国ETF勧めるな

20年あれば4倍くらいになるから、37.5円以下の円高になるまで為替損にならない

新ニーサなら手数料無料みたいだし+7

-0

-

271. 匿名 2023/11/12(日) 07:03:22

>>251

ちょっとw

それくらい調べたらわかるでしょw

+3

-0

-

272. 匿名 2023/11/12(日) 07:10:00

>>19

間違った情報にこれだけプラスが付くって笑

ガールズちゃんねるやってる人ってやっぱ頭わ+7

-0

-

273. 匿名 2023/11/12(日) 07:19:31

>>60

新しいことを始めるのはエネルギーいりますよね。口座開設おめでとうございます。+10

-0

-

274. 匿名 2023/11/12(日) 07:43:19

>>262

NISAも新NISAから始めようと思ってます。今年から始めた方がいいとは聞いてるけど、来月からって思ってます。+3

-1

-

275. 匿名 2023/11/12(日) 08:01:07

>>274

今月からする方がいいよ+3

-2

-

276. 匿名 2023/11/12(日) 08:11:27

年齢的にローン組むのは避けて、賃貸継続中

次の更新では、家賃安いとこに移る必要あり

会社もやばくなってきて、詰みそう+6

-0

-

277. 匿名 2023/11/12(日) 08:24:21

>>81

私、あなた好きやわ。

結局金を貯めている人は皆、あなたの考えなのよ。

まず稼ぐ方に力を入れる。

+24

-4

-

278. 匿名 2023/11/12(日) 08:41:44

>>168

現行NISAで毎月33333円購入で設定してる人が多いと思うけど、本来なら1月に40万円入金して1年間放置が正解ということ?+3

-2

-

279. 匿名 2023/11/12(日) 08:45:49

>>275

今月からしても、今月と来月で2万積み立てて4万くらいしかできないけど、意味ありますか?+8

-0

-

280. 匿名 2023/11/12(日) 08:55:06

ニーサもイデコもやってるけど、今は仮想通貨と仮想通貨関連株式に集中投資。

安い所で仕込み終わったから、来年半分利確、残りは長期保有。

税金が高いと思われてるけど、それは高給取りが大儲けしたらの話

あとは販売所は手数料高いので取引所で買うのが鉄則。

人にはすすめられないけど。

+5

-0

-

281. 匿名 2023/11/12(日) 09:10:13

ニーサで、適当な銘柄選んで分散して買ってたら

再投資型ってのを買っていたみたいで毎月なんか自動的に購入になってる

これ、そのままでいいのかな。。

米国成長投信コースみたいなやつ+1

-0

-

282. 匿名 2023/11/12(日) 09:11:21

>>1

①稼ぎを増やす

②無駄な支出をなくす

③①と②の差分を投資で増やす

これ以外にない!!+13

-0

-

283. 匿名 2023/11/12(日) 09:25:12

>>113関係あるかわからないけど業界の大物の息子と結婚していたよね+5

-0

-

284. 匿名 2023/11/12(日) 09:31:01

>>181

最近講座開設した初心者なのですが、とりあえず人気のものを買えば良いですかね?+3

-4

-

285. 匿名 2023/11/12(日) 09:34:03

>>215

最近講座開設した初心者なのですが、とりあえず人気のものを買えば良いですかね?+2

-0

-

286. 匿名 2023/11/12(日) 09:48:13 ID:QiDtlmW1fy

途中で爆増してウハウハ

20年後なにも無くなる

コロニアル方式ってありそうな気がするの

+1

-3

-

287. 匿名 2023/11/12(日) 10:15:55

>>285

私も詳しくないからわからないんですが、始めた頃はインデックスで人気がそこまでないものも買ってたけど、結局全然増えなくて他の人気のあるものとの差がすごくあったので、結局それは買うのやめて人気のあるものだけにしました。+13

-0

-

288. 匿名 2023/11/12(日) 10:23:44

>>256

何が心配なの?

利益が1万円でも出たら、税金で20%は取られるけど8000円は貰えるから良くない?

+7

-0

-

289. 匿名 2023/11/12(日) 10:26:34

>>286

ないとは言えないよね。

引き出したい時にリーマン・コロナ級が来てかつかなり円高に触れたら、利益は無くなってしまう可能性もあるしね。

分散して色々持つのが良いんじゃないの。+7

-2

-

290. 匿名 2023/11/12(日) 10:33:52

間違ったこと書いてるコメント増えたね

同じ人がイタズラで書いてるのかな

調べたらすぐわかることだし、中には真似しようとしても間違ってるからできないこともあるけど笑+6

-0

-

291. 匿名 2023/11/12(日) 10:39:14

>>278

インデックスファンドを買うなら一月がいいかもね

1月に投資すれば1〜12月まで増えるのに、分割したら12月に入れる資金についてはその年は増えないみたいな感じになるからね

>>183みたいなことが月単位で起こり得るから

何回も書かれてることだけど、

・市場に早くお金を投入して複利で増やす

・ドルコスト平均法は今手元にまとまったお金がない人が比較的安全に資産形成する方法

だから+11

-2

-

292. 匿名 2023/11/12(日) 10:40:58

>>289

15年、20年あるならほぼあり得ないけどもう面倒くさいからそうやってビビって増やせるものを増やさないでいるといいよ

いつも出てくるインデックス暴落おばさん、少しも勉強しないで同じことばっかり言っててもう飽きた+7

-3

-

293. 匿名 2023/11/12(日) 11:06:13

40代前半で貯金2500万くらいの私に出来ること教えて下さい。

保険はかんぽの終身保険に入ってますが、お金を残したい人も居ないのに意味が無いような気がしてます。

あと1年くらいで仕事も辞める予定なので、今の貯金を大事に持ってた方がいいのかな+3

-1

-

294. 匿名 2023/11/12(日) 11:19:37

>>270

手数料ではなく税金がかからない

ただし国内だけ米ETFならアメリカで税金は取られるよ+2

-1

-

295. 匿名 2023/11/12(日) 11:21:32

>>294

楽天、SBIは新ニーサなら米国株も手数料無料だよ+3

-1

-

296. 匿名 2023/11/12(日) 11:25:26

>>293

1800万新NISA満額最短で入金して老後資金に回したら?

40前半で仕事辞めて無収入になるの?

+9

-1

-

297. 匿名 2023/11/12(日) 11:32:05

現行の積立NISAでインデックスで月3.3万円でやっていて現在順調な感じはするのですが、将来的なことも考えるとバランスがどうなのかわからないのですが、知識のある方から見ると、↓の内訳はどうでしょうか?

eMAXIS Slimオルカン 6000円

eMAXIS Slim先進国 6000円

eMAXIS Slim米国 12000円

バンガードS&P500 9000円+0

-0

-

298. 匿名 2023/11/12(日) 11:38:14

>>295

それは新NISAだから無料になるわけではないでしょ+2

-1

-

299. 匿名 2023/11/12(日) 11:40:13

>>298

疑うなら楽天は自分で調べて![新NISAにおける米国株式および海外ETF売買手数料無料化のお知らせ~”ゼロ革命”第二弾~(SBI証券)|ニュースリリース|SBIホールディングス]() 新NISAにおける米国株式および海外ETF売買手数料無料化のお知らせ~”ゼロ革命”第二弾~(SBI証券)|ニュースリリース|SBIホールディングスwww.sbigroup.co.jp

新NISAにおける米国株式および海外ETF売買手数料無料化のお知らせ~”ゼロ革命”第二弾~(SBI証券)|ニュースリリース|SBIホールディングスwww.sbigroup.co.jp新NISAにおける米国株式および海外ETF売買手数料無料化のお知らせ~”ゼロ革命”第二弾~(SBI証券)|ニュースリリース|SBIホールディングス本文への移動カテゴリーメニューへの移動ホームニュースニュース本文フォントサイズを小さくフォントサイズを元に戻すフォント...

+1

-1

-

300. 匿名 2023/11/12(日) 11:41:22

>>297

内容がめちゃくちゃ重複してるね

わかってやっているなら良いと思う+14

-0

-

301. 匿名 2023/11/12(日) 11:46:11

>>297

下の二つは同じものじゃない?

eMAXIS Slim米国 12000円

バンガードS&P500 9000円←これは名前違ってない?+3

-2

-

302. 匿名 2023/11/12(日) 11:51:33

>>299

知らなかったごめんなさい+7

-0

-

303. 匿名 2023/11/12(日) 11:58:27

楽天証券で明日から新NISAの積立予約サービス始まるから、予約設定しようと思ってたけど、

現在60万投資に回す分を持っていて、毎月5万入れていくのであれば、1月に60万一括で購入したほうがいいってことなのか・・・。

楽天S&P500か楽天オルカンで迷ってるのに、そこにさらに、積立5万か一括60万か決めるのか・・・。

どうしよう。

+9

-1

-

304. 匿名 2023/11/12(日) 12:06:44

>>302

許す+5

-0

-

305. 匿名 2023/11/12(日) 12:07:55

>>303

ぜんぶ半分ずつにすれば?

一月30万、二月から残り30万分割して入れる

買うのはオルカンとsp500半分ずつ、みたいな+10

-0

-

306. 匿名 2023/11/12(日) 12:10:28

>>272

最後の一言は不要+5

-0

-

307. 匿名 2023/11/12(日) 12:19:48

>>305

目からウロコだ!その設定を私が出来るかわからないけど、確かに半分先に入れるのいいね。+4

-0

-

308. 匿名 2023/11/12(日) 12:23:54

>>215

これはオルカンオンリーですか?+0

-0

-

309. 匿名 2023/11/12(日) 12:43:10

>>287

人気なものを選んでおくのが無難って感じですね!

返信ありがとうございました😊+1

-1

-

310. 匿名 2023/11/12(日) 13:08:55

>>273

ありがとうございます。

頑張ります。+2

-0

-

311. 匿名 2023/11/12(日) 13:11:49

>>125

>>106

やっぱそうですよねー

今後も独身だろうと節約して、今も楽しめなくなりつつあったので来年からどうするか検討しなおします。

ありがとうございました。

+4

-0

-

312. 匿名 2023/11/12(日) 13:14:18

なんとなく楽天銀行の口座作ったんだけど、今まで引き落としなど全部メインでみずほの口座使ってたからどうすればいいいわからない。

誰か教えなさい!+1

-12

-

313. 匿名 2023/11/12(日) 13:14:28

去年ぐらいから積立ニーサやってる!

よくわからんからとりあえず3000円つっこんでる

新ニーサもやってみたいけど、積立ニーサやってたらできないのかな?+0

-6

-

314. 匿名 2023/11/12(日) 13:21:16

>>279

意味あると思う!

その4万が、20年後増えるんだよ

なにもしなければ、4万の価値は目減りしていく+8

-0

-

315. 匿名 2023/11/12(日) 13:26:40

>>297

新興国も買いたい+1

-1

-

316. 匿名 2023/11/12(日) 13:46:23

>>4

能力なんて必要ないよ、積み立てNISAなら。+7

-0

-

317. 匿名 2023/11/12(日) 13:49:10

独身だと、どうしても資産形成も一馬力で頑張らなきゃならないけど、今はYouTubeで勉強もできるし、新NISAになってから、普通の一般人でも大きく資産形成できる可能性がある時代になったね。

黙々と節約をして余剰金で投資してたら、なかなか良い感じになれそう。

最近は純金積み立ても気になるところ。+16

-1

-

318. 匿名 2023/11/12(日) 13:55:22

>>312

同じパターンだけど、楽天銀行にまとまった額をみずほから振り込んでるよ。

で、楽天証券と楽天銀行を自動スイープで結びつけてる。

投資に使う額だけみずほから楽天銀行に移すから、いくら移したかはっきりわかりやすくて、私はいいけど。+2

-0

-

319. 匿名 2023/11/12(日) 14:10:46

>>23

今のnisaで5年後に2割の税金が掛かるとあるけど税金掛からないよ

nisa期間が過ぎたらそのままの金額が一般口座に移されるだけ移された金額が元本になってそこからの利益には2割位の税金が掛かるのよ+11

-0

-

320. 匿名 2023/11/12(日) 14:10:48

>>94

そうなんだよね、だから実は賃貸の家賃がもったいないから、家を買うというのは少し違うかなと。

賃貸の方が立地の良い場所に住めたりする。

でも家の設備や広さはやはりマンション購入したらそちらの方が良い。

私もマンション購入を考えて色々調べたけど、結局固定資産税と修繕費管理費含めると、ローン終わっても支払いは続くなと。

もうここら辺は、各々の考え方によるよね。+21

-2

-

321. 匿名 2023/11/12(日) 14:22:27

去年マンション買ったよ

なんか安心したし、買うときにFPさんに相談して投資も始めた

賃貸の時より良い設備の家だから日々のQOLもアップ、ペットも買って幸せ

でも資産形成してもしばらくはローンで資産額はマイナスになるw

計画的に買えたらよかったんだけどね

今はマイナスをプラスにする途中+12

-0

-

322. 匿名 2023/11/12(日) 14:24:17

>>320

うちのエリアは駅近が分譲で、ひとまわり外側に賃貸とか市営住宅がある感じ

分譲賃貸もあるけど、分譲の自治会コミュニティに属する感じも悪くないよ+3

-0

-

323. 匿名 2023/11/12(日) 14:30:18

>>318

似た感じ

給与振り込み→みずほ→楽天→住信SBI

って感じで楽天銀行がハブになってる

住信SBIからはSBI証券へ

みずほは生活防衛資金を置いておいて、あとは投資資金ということで楽天へ+1

-0

-

324. 匿名 2023/11/12(日) 14:33:30

積立NISAで毎日積立か月1回か、月1回にするなら何日に設定すればいいかで悩んでる+4

-1

-

325. 匿名 2023/11/12(日) 14:39:50

>>301

ヨコ

全米とS&Pは違いますよ+0

-0

-

326. 匿名 2023/11/12(日) 14:41:28

>>293

投資は老後資金が調達できない人がやるものとテレビでFPが言ってたよ

子どもがいないなら、増やしても仕方ない

+4

-11

-

327. 匿名 2023/11/12(日) 14:41:52

>>324

私は来年からクレカ投信にしようと思ってるので、積立は証券会社が決めた月一。

クレカ投信上限以上の積立もするけど月一の予定。何日にするかは迷いますね。クレカ投信とあえて違う日にしようかな。。でも管理上はそれもわかりづらいような。+5

-0

-

328. 匿名 2023/11/12(日) 14:41:54

>>147

私もクレカ5万積み立て、残り現金でやりたいけど併用できないと思って絶望してたんだけど、、

出来るんだ??

+0

-1

-

329. 匿名 2023/11/12(日) 14:42:43

>>150

そーだよ、大丈夫。証券会社変えない限りは+2

-0

-

330. 匿名 2023/11/12(日) 14:49:08

>>328

横

SBI証券は新NISAから併用できるって書いてあるけど証券会社によるのでは?+1

-0

-

331. 匿名 2023/11/12(日) 15:28:54

>>4

私本当に頭悪いからよくわからないんだよね。

ネットでよく見るS&P500?とかいうのを始めた。

月33000円全額突っ込んでいいか分からず、中途半端にやってる。

来年から枠が増えるみたいだから増やそうかな…+6

-2

-

332. 匿名 2023/11/12(日) 15:35:35

>>300

すいません全然わかってないです…

オルカンと先進国がほぼ同じということでしょうか?

米国もでしょうか?+1

-5

-

333. 匿名 2023/11/12(日) 15:39:15

>>240

今年のnisaと来年からのnisaは別物です

ことしまでのnisaは期間が過ぎたら終わります

来年からのnisaは保有期間の制限なしで年間360万円まで行えます

しばらくはnisaが2種類活用出来ます

お金があれば今年のnisa枠を使い切った方が良いです(元本割れリスク有りですけど)

私はキャピタル狙いで銀行株がダブルバガーになってるのと配当金も無税なので良い小遣いになってます+3

-0

-

334. 匿名 2023/11/12(日) 15:47:38

>>301

私も違いがよく分からないまま選んでいたのですが、調べてみると↓のようでした。

勉強になりました!![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+2

-0

-

335. 匿名 2023/11/12(日) 15:50:01

>>315

始めた頃は新興国も入れた方がいいと何かで見たので1年ほど入れていたのですが、他の銘柄と比べてなかなか増えていなかったのでやめてしまいました。

やはり新興国もバランスのために入れた方がいいですか?+1

-0

-

336. 匿名 2023/11/12(日) 16:03:50

>>242

労金って店舗あるよね?

聞きに行ったら?

私もやってるがイマイチわかんないから聞こうかと。

もう入ってるから売り込みないだろうし。+0

-1

-

337. 匿名 2023/11/12(日) 16:14:52

>>20

わかるわ〜

今みたいに手軽に情報入らんかったし

ただそのおかげでバブル後・リーマンを眺めるだけで過ごした結果、コロナショックの時に仕込めるだけ底値で仕込めたわ+6

-2

-

338. 匿名 2023/11/12(日) 16:15:54

>>3

そんなこと考えたこともなかった

生きてる間に困らなければそれでいい+3

-3

-

339. 匿名 2023/11/12(日) 16:17:30

>>28

めんどくさがりこそ金かニーサ

一千万くらい入れてみたら?+2

-0

-

340. 匿名 2023/11/12(日) 16:35:10

>>335

よこだけど、自分が将来的に新興国の経済が盛り上がると思えば投資すればいいんだよ。

誰も未来のことは分からないから、自分の判断でやるんだよ。+8

-0

-

341. 匿名 2023/11/12(日) 17:00:34

>>6

テレビの人脈で投資に詳しいおじさん達から 投資のレクチャー受けたみたいよ

+1

-0

-

342. 匿名 2023/11/12(日) 17:10:01

>>325

全米は全米って名前じゃない?+0

-0

-

343. 匿名 2023/11/12(日) 17:11:33

>>334

バンガードの方はSBIが頭につくんだね

貼ってくれたような細かい違いはあるけど、sp500って指標は同じだね+1

-1

-

344. 匿名 2023/11/12(日) 17:13:14

>>332

オルカン、先進国の6割くらいはアメリカ企業だからね

世界に分散したつもりが、アメリカに偏ってるってことになりがちって意味ね+8

-1

-

345. 匿名 2023/11/12(日) 17:29:21

誰からも選ばれないのに生きたい理由はなんですか?+0

-3

-

346. 匿名 2023/11/12(日) 17:29:33

31歳、20歳からお金第一の生活で夜職で貯金して、ニーサと投資で6000万貯めた。(銀行4000万、投資2000万)貯金のために人付き合いしなくなって出会いもなくて友達も彼氏もいない。旅行も贅沢もしない。なんのために生きてるのかなーって思ってきた。お金に取り憑かれて節制しすぎるのもよくないなって学びました+30

-1

-

347. 匿名 2023/11/12(日) 17:30:18

iDeCo、NISA、投資信託、ETFをやってる

デイトレードはやり方が分からない+0

-0

-

348. 匿名 2023/11/12(日) 17:34:03

>>115

貯金がいいよ貯金ってそれだけ言われても、貯金できない人には響かないよー。せめて具体的行動を言ってみては?+1

-0

-

349. 匿名 2023/11/12(日) 17:34:44

>>346

31歳なら全然若い。

まだいくらでも出会いもある。

自分でそう思うなら、今までより行動範囲を広げて見ても楽しいかもね☺️

お金を持っていることは、絶対言っちゃだめだよ。+41

-0

-

350. 匿名 2023/11/12(日) 17:36:42

月々s&p、オルカンメインに50万程追加しつつトータル3000万ほど投資。

1000万は各口座に引き落としや余剰資金として残しつつ、別で1500万を1ヶ月0.1パーの定期預金を繰り返してます。

5年定期0.4パーとかどうなんだろう。

+2

-0

-

351. 匿名 2023/11/12(日) 17:38:59

>>349

旅行のお金もったいない、外食のお金もったいない。って考えが自分の中で植え付けられてしまって。。(笑)

+11

-1

-

352. 匿名 2023/11/12(日) 17:46:19

>>351

それだけお金あるなら、いきなり大金じゃなくても、手頃な旅行や外食してみたら?

やってみてつまらなければ、私には合わなかったって思えるし。

お金はほっといても勝手に増えてくれる額だから、若い今の時間を楽しむのも良いと思うよ。+16

-0

-

353. 匿名 2023/11/12(日) 17:49:06

>>268

投資に絶対はないし長い歴史上覇権国は80年から100年のスパンで交代してる

スペイン→オランダ→イギリス→アメリカ

アメリカが覇権を握ってから80年経つってことは頭に入れておいてもいいかもよ+16

-1

-

354. 匿名 2023/11/12(日) 18:06:41

>>346

実家とは疎遠なのかな?

私ならその貯蓄の才能を生かして、文筆業をしたい

雑誌とかにコラム書く仕事+6

-0

-

355. 匿名 2023/11/12(日) 18:13:12

>>353

うん、で、あなたはどんな投資してるの?+1

-9

-

356. 匿名 2023/11/12(日) 18:13:28

>>346

夜のお仕事してなににも

流されてないのすごい!!

金額もすごいけど、

何よりブレない精神力にびっくりした…!

尊敬する!!+25

-0

-

357. 匿名 2023/11/12(日) 18:15:31

>>216

正確に言えばS&P グローバル社が、時価総額や浮動株時価総額みたいな複数の基準から企業を選定して、さらに時価総額でスクリーニングをかけた上位の500社がSP500

いちおうインデックスの代表的指数という扱いにはなってるけど、選考の時点で人の思惑などが入り込んでるという点においてアクティブに近いパッシブだという人もいる+7

-0

-

358. 匿名 2023/11/12(日) 18:21:21

>>265

別人なんだけど勘違いしないで欲しいなぁ

ちなみに自分は少しでも特定口座においておいたほうがいいと考えてるからむしろあなたよりの考えなんだけどね

物理学を学んでたからアインシュタインのデマを広めるのはやめて欲しいと思ってるだけ

間違ってることは間違ってると指摘しないと拡散しちゃうからね

+8

-0

-

359. 匿名 2023/11/12(日) 18:28:12

>>356

でもお金だけしか残りませんでした。かと言って貯蓄が減るのも嫌で夜の仕事やめたり、休んで旅行行ったりする気力もないし、お金にならない場(飲み会や友達と遊ぶ)に顔出すなら家にいたい。で独りぼっちです。

貯蓄してる理由も将来早期リタイヤして働きたくないって思っているからですが、それって人生楽しい?と思い始めました。+16

-0

-

360. 匿名 2023/11/12(日) 18:40:13

>>81

そんなの誰でも知ってる

+0

-0

-

361. 匿名 2023/11/12(日) 18:41:03

皆さん33,333円入れてますか?

私は生活防衛費200万を預金として預けて毎月月1万円を積立ニーサに入れているのですが現状が精一杯です、、

少額でやっている方ってそんなにいないのでしょうか(°_°)

バツイチ独身のため、将来に不安があります。。+10

-0

-

362. 匿名 2023/11/12(日) 18:49:50

>>359

ストレスありますか?+0

-0

-

363. 匿名 2023/11/12(日) 19:00:33

>>361

それでいいと思うよ。

少し余裕ある月は、新ニーサの成長枠で投資信託を1万円スポット買いすればいい。

やってるだけ偉いよ。

+14

-0

-

364. 匿名 2023/11/12(日) 19:01:48

>>293

お仕事やめて収入は?+2

-0

-

365. 匿名 2023/11/12(日) 19:05:00

>>43

「大切なのは雰囲気」とは何やら含蓄のありそうなお言葉

株未経験者にも理解出来るようご説明下さいませm(__)m+7

-2

-

366. 匿名 2023/11/12(日) 19:10:29

アラフォー独身で今後のこと考えてとりあえずNISAと思い、YouTubeやらで勉強中なんだけど、

一つよくわからないのが、

口座開設します、の後商品を購入するじゃない?それって自分で銘柄選ぶの?、それともファンドマネージャーがヒアリングして見繕ってくれるの?

初歩的な事がイマイチわからなくて混乱してきた+3

-3

-

367. 匿名 2023/11/12(日) 19:14:33

>>366

ファンドマネージャーが管理してる商品を自分で選んで買う

面倒見てくれる人はいない+16

-0

-

368. 匿名 2023/11/12(日) 19:16:59

>>30

よこ

4〜5,000万って高い手数料かけて人任せにする額?

コメ主さん「めんどくさい」とか言ってるけど、ちゃんと蓄え作れる人なんだから気が向けばちゃんとするでしょ

住宅ローンかかえて無駄な保険にもあれこれ入ってて、限られた収入のなかで何をどうやって家計のやりくりを、、って感じの人なら、FP相談もありだろうけど

税理士?何?

+2

-0

-

369. 匿名 2023/11/12(日) 19:19:42

>>366みたいな人まで投資か…

何でもかんでも何処の馬の骨ともわからない誰かのyoutubeを意思決定の基礎にするのって怖いな

自分が古いのか、何か知らないこと始めるときには本読もうって発想になるわ+12

-7

-

370. 匿名 2023/11/12(日) 19:20:45

>>350

定期預金に入れるなら、私なら個人向け国債の変動10年にするかも

今だと0.6%みたいだから定期よりはましかなと

(一年は中途解約できないので注意)![個人向け国債窓口トップページ : 財務省]() 個人向け国債窓口トップページ : 財務省www.mof.go.jp

個人向け国債窓口トップページ : 財務省www.mof.go.jpこちらは、財務省の個人向け国債のWEBサイトです。個人の方が買いやすい安全で手軽な個人向け国債には、変動10年、固定5年・3年の3つの種類があり、それぞれの特徴をわかりやすく説明しています。また、現在募集中の個人向け国債の情報も掲載しています。

+9

-0

-

371. 匿名 2023/11/12(日) 19:21:11

>>361

やってる人自体が実は少ないから、あなた素晴らしいよ✨+8

-0

-

372. 匿名 2023/11/12(日) 19:21:44

>>368

何そんなにイキッてるの?

リターンがコスト上回るならやる意味あるでしょ

現金にしとくのが一番資産が目減りするよ

>>183はわかる?

控えめに見積もっても1000万であれだけリターン出るんだよ+1

-4

-

373. 匿名 2023/11/12(日) 19:25:20

>>366

向いてないからやめた方がいいと思う

同い年くらいだと思うけど、情報収集能力がないと投資はできないよ

私は、投資を始めようと思い立ってから図書館で経済誌を5誌は読むし、新聞も(前からだけど)取ってる

新刊の投資の本も本屋でチェックして、動向を探ってるよ

YouTube❓見たことないよ、信用できない+4

-14

-

374. 匿名 2023/11/12(日) 19:25:20

>>370

横だけど日本のインフレ率は3〜4%だから気をつけてね+0

-0

-

375. 匿名 2023/11/12(日) 19:26:32

>>366

金融庁、ニーサ、で検索して一通り読んでおいで+3

-0

-

376. 匿名 2023/11/12(日) 19:32:21

>>366です

コメントくれた方ありがとうございます

やっぱすぐ始めるのはやめておきます

もっと勉強して、ここで話してる内容がすぐ理解できるようになったら考えてみるよ!

ありがとう!

とりあえず仕事頑張ります+20

-1

-

377. 匿名 2023/11/12(日) 19:35:50

>>376

うんうん、焦ってやって下落でビビって売って損失出すぐらいなら、ある程度知識つけてからが良いよ~。

焦らなくても大丈夫だからね☺️+13

-0

-

378. 匿名 2023/11/12(日) 19:42:48

今sp500に2万で積み立ててるのですが、オルカンに1万を新規でやるか、sp500を3万にするか迷ってます。

二刀流は意味ないですかね?+0

-4

-

379. 匿名 2023/11/12(日) 19:45:42

>>378みたいな質問本当に多いけど、あなたがどうしたいのかによるから他人にはわからんよといつも思う

甘党なのか辛党なのかもわからないのに、これ食べたら私はおいしいと思いますかね?みたいな質問だよ+13

-1

-

380. 匿名 2023/11/12(日) 19:48:06

>>52

マイナス多いけど、もう5年近くツミキ証券で積立NISAしてるよ

当時は軽い気持ちで月1万から始めたけど、調子いいし、ポイント貯まるし、そのまま続けてる

ただ、選択肢少なすぎるのよね

新NISAはイデコもやってるSBIに切り替えようかまだ迷ってて、動いてない+7

-0

-

381. 匿名 2023/11/12(日) 19:54:19

>>362

めっちゃあります+1

-0

-

382. 匿名 2023/11/12(日) 19:57:38

>>370

長い間預けるのも不安とそれなら投資したいと言う気持ちで1ヶ月定期繰り返してます。

それでもまぁまぁな額いれたら1ヶ月税引き後1000円と考えたらねかせておくよりいいかなと。+0

-0

-

383. 匿名 2023/11/12(日) 20:13:28

>>376

インスタにニーサに詳しいインスタグラマーが結構いて、初心者にわかりやすく簡潔にニーサがどういうものか説明してくれてるよ。登録方法とかも書いてる人もいる。いろんな人の参考にしてる。わからーん!とか言いながら、一歩一歩前進しているよ!+1

-1

-

384. 匿名 2023/11/12(日) 20:13:54

>>376

けっこうキツいコメントあったのにえらいね。素敵な人だから素敵な人生になると思う。+31

-0

-

385. 匿名 2023/11/12(日) 20:30:29

証券会社に2万ドルあるので何か投資に使いたいと思ってるのですが、割安になってきた米国株を買うのがいいのか、それとも今はドル建債券を買って償還日まで5%金利をもらう方がいいのかなとか、単純にMMFに入金して様子を見るほうがいいのかなと悩んでいます

何か良い案がありましたらご教示くださると嬉しいです+2

-0

-

386. 匿名 2023/11/12(日) 20:33:03

>>363

>>371

ありがとうございます!

このまま続けていきます^ ^+1

-0

-

387. 匿名 2023/11/12(日) 20:44:10

>>372

イキッてるように感じたならごめんね

で、投資に関して税理士に何を任せるの?

+3

-0

-

388. 匿名 2023/11/12(日) 21:08:05

今までの積立ニーサと新ニーサって全く別物?+0

-1

-

389. 匿名 2023/11/12(日) 21:13:02

>>385

全然参考にならないしアドバイスでも何でもなくて申し訳ない

対面証券でずっと外貨建生債券買ってるよー

放置してれば満期まで決まった利息が入ってくる+その間ずっと日々の数字に一喜一憂しなくて良い

ってのが楽で楽で

今なら利回り良いのの選択肢多いし

様子見でMMFはもったいないかも+2

-1

-

390. 匿名 2023/11/12(日) 21:28:25

>>389

ご回答ありがとうございます!

実は私も今までドル建生債券で投資してて、償還日が来た2万ドルをどうしようかなと思ってて…。

確かに生債券は償還日まで金利をロックできるのがすごい魅力なんですよね。満期まで持っていれば元本保証だし。

でもこの先さらにFRBが利上げするならもっと金利が上がるかもしれないしMMFで様子見したほうがいいかなとかスケベ心がでてきたりw

でも欲をかいて高金利の良い債券を買い逃したら元も子もないので私も生債券購入で検討しようかなと思います!

ところで債券を買われるときはどのくらいの期間のものを選ばれていますか?

私はいつもヒヨッて3年未満の短期債ばかり選んでしまいますが、この先利下げになるとしたら今のうちに高金利の長期債を買って長期で高金利をロックしたほうがお得ですよね…💦

長期債の購入はすごい勇気が必要でドキドキしそうです!+2

-0

-

391. 匿名 2023/11/12(日) 21:43:17

>>147

成長投資枠240万は一括投資可能だけど積立枠は月10万までと決まってる+2

-1

-

392. 匿名 2023/11/12(日) 21:54:59

>>303

理論的には早期一括の方がいいけど、クレカポイントを考えれば積立方式の方が良い+0

-0

-

393. 匿名 2023/11/12(日) 21:59:52

>>24

インドのアクティブ

でも人気でもう売り切れてる+0

-0

-

394. 匿名 2023/11/12(日) 22:03:10

新NISAで何を買い付けるのか、もうすぐ始まるというのに迷いまくり

積立枠はオルカンとSP500で埋めるとして成長枠よ。

新NISAで積み立てる1800万円は将来の老後資金のつもりだからキャピタルゲイン(値上がり益)を狙うのが正解なんだろうけど、運用期間が無期限ってことを考えると分配金や配当の出る高配当株の投信やETFが気になってて…月々のお小遣いにしたいなぁとw

そうすると米国で10%厳選される米国投信・ETFより無税の国内株の投信・ETFが良いのかなあと思ったり。高配当個別株や投信・ETF買付予定の方いらしたらアドバイスくださいませ🙏🏼+0

-0

-

395. 匿名 2023/11/12(日) 22:05:54

>>36

おいおい

新NISAの360万のうち、積立が120万だから個別株は年間240万までだよ+2

-0

-

396. 匿名 2023/11/12(日) 22:17:46

>>380

自分はエポスカードのポイントを円にする為にやってるけど、本当に糞商品しかない。

積み立てNISAは、au株コムにしてる。

他のにした方が増えるよ。+3

-1

-

397. 匿名 2023/11/12(日) 22:25:17

>>392

>>183の試算よりポイントもらって得になるならね+0

-0

-

398. 匿名 2023/11/12(日) 22:28:33

>>389

横だけど、米国債買おうと思ってたけど、今mmfのほうが利率いいから、mmfにしようかなと迷ってきた

毎月利子もらえるし…

でも金利下がっちゃったら国債にしとけばよかったってなるし悩ましい+0

-0

-

399. 匿名 2023/11/12(日) 22:34:41

>>313

今ある一般NISAとつみたてNISAが、来年からパワーアップして新NISAになるんだよ。

一部の商品以外はそのまま放置してれば、新NISAになってる。

+2

-0

-

400. 匿名 2023/11/12(日) 22:43:50

>>348

資産形成のために何やってるかというと、

基本はシンプルにiDeCo、NISA満額で20年運用するだけかな。特定口座でも一部運用はしてるし、新NISAに満額積むまでに元金も年額20万以下の利益程度に少し運用に回す予定。

新NISAは始まったらドルコストより、初月に360万積んで複利優先。

定年よりは早めにサイドファイヤして、定年後は年金と利益で足して25万程度の生活費で暮らす予定。

良くあるパターンだけど、現実的なラインだよね。+4

-0

-

401. 匿名 2023/11/12(日) 23:12:09

>>359

人が楽しいことが自分にも楽しいかどうかは

わからないからあまり気にしないように。

ストレスあるなら

趣味は一個あったほうがいいかもしれないね。

私はあなたより一回り上、貯金は半分くらい、

本読むくらいしか趣味ないし

友達も少ないし彼氏もいないけど

満足できてるよー

人それぞれ!気にしない!+18

-0

-

402. 匿名 2023/11/12(日) 23:22:07

初心者に教えてください。ETFは分配金出て複利が少ないのは分かるんですが、長年置いておくと元本は少しずつは一応増えるんでしょうか?+3

-0

-

403. 匿名 2023/11/12(日) 23:37:26

新NISAで何を買い付けるのか、もうすぐ始まるというのに迷いまくり

積立枠はオルカンとSP500で埋めるとして成長枠よ。

新NISAで積み立てる1800万円は将来の老後資金のつもりだからキャピタルゲイン(値上がり益)を狙うのが正解なんだろうけど、運用期間が無期限ってことを考えると分配金や配当の出る高配当株の投信やETFが気になってて…月々のお小遣いにしたいなぁとw

そうすると米国で10%厳選される米国投信・ETFより無税の国内株の投信・ETFが良いのかなあと思ったり。高配当個別株や投信・ETF買付予定の方いらしたらアドバイスくださいませ🙏🏼+3

-1

-

404. 匿名 2023/11/12(日) 23:38:08

>>402

元本は元の株価の値上がり次第。+0

-0

-

405. 匿名 2023/11/12(日) 23:44:59

>>402

配当込みのインデックスETFなら増えるよ多分+2

-0

-

406. 匿名 2023/11/13(月) 00:12:21

>>370

今月はじめて国債変動10年買ってみたよ

安全資産模索中…

来月の金利次第で追加で買おうかな+4

-2

-

407. 匿名 2023/11/13(月) 00:20:19

>>403

たしか毎月分配のものはニーサで買えないから、ニーサで配当狙いなら自分で配当出る月を組み合わせて毎月配当もらえるようにする感じになるのかな+1

-1

-

408. 匿名 2023/11/13(月) 01:09:04

>>390

389です

私は利息低かった頃もずっと5年ばっかり買ってますね

利息低いと言っても円定期にしとくよりは断然ましでしたし、短い期間で出口がきちゃうと「次どこの買おう?」ってのが面倒でw

5年の途中で新たに利息良いの出てきても、まあ良いかって

先日はじめて結構思い切って10年もの買いました

利息5%↑で10年放置できるの楽で楽でw+0

-0

-

409. 匿名 2023/11/13(月) 02:08:31

オルカンがすでに勝手に分散したりリバランスしてくれてるからオルカン一本でいいじゃんて思ってる

今までもオルカン買ってるから来年からは額増やすだけって感じ+19

-1

-

410. 匿名 2023/11/13(月) 08:12:10

>>403

横ですが、わたしも今まではオルカン一本でコツコツやってきましたが、やっぱり時々のお小遣いが欲しいと思ってました。新ニーサでは積立枠では引き続きオルカン、成長枠でVYMを100万くらい買ってみるつもりです。初心者なので詳しい方の意見を聞けたら嬉しいです。+3

-1

-

411. 匿名 2023/11/13(月) 08:38:25

>>359

旅行とか飲み会とかお金を使う趣味じゃなくてもいいから、何かしら自分が楽しめること見つけたらいいと思う。

今後、仕事を辞められたとして、30歳で楽しめる遊びが気力や体力が衰えて50歳になると楽しめなかったりするんだよね…50歳の10万円より、若い時の10万円分の経験の方が価値がある気がしてる。+22

-0

-

412. 匿名 2023/11/13(月) 08:43:30

>>296

>>396

ありがとうございます。

都内で正社員してますが、辞めて田舎の実家に戻り

フリーかパートで働こうと思ってます。

今の会社からは地方支店みたいな形をつくるので、そこで働き続けて欲しいとも言われてますが、、仕事内容的に現実的ではなさそう。

ともかく今よりはかなり収入が減る予定です。

ですので何かできることはないかなと。+6

-1

-

413. 匿名 2023/11/13(月) 08:58:49

>>391

新ニーサ積立枠は月10万までだっけ?

ボーナス月設定で入れられないっけ!?+4

-0

-

414. 匿名 2023/11/13(月) 09:18:02

>>399

ありがとう!+1

-0

-

415. 匿名 2023/11/13(月) 09:34:20

>>391

積立枠は年間120万だよ 月10万じゃない+3

-0

-

416. 匿名 2023/11/13(月) 09:36:34

>>415

だよね

間違えてるよね😅+0

-2

-

417. 匿名 2023/11/13(月) 09:36:57

>>391

間違いを書かないようにね😅+0

-1

-

418. 匿名 2023/11/13(月) 09:52:30

>>402

貯金じゃないんだから元本保証はないですよ

増えることもあれば減ることもある+1

-0

-

419. 匿名 2023/11/13(月) 09:54:33

>>418

>>402はそういう話してるんじゃないよ+1

-0

-

420. 匿名 2023/11/13(月) 10:09:15

BTCが怖いくらいモリモリ爆上げしてる+4

-0

-

421. 匿名 2023/11/13(月) 10:36:16

>>410

オルカン一本の予定だけど、お金必要な時、オルカンの一部だけ売却出来るんじゃないのかしら?+3

-1

-

422. 匿名 2023/11/13(月) 10:56:19

VYMよりVIG派です+0

-0

-

423. 匿名 2023/11/13(月) 12:07:10

楽天証券で月に30万の積立予約のやり方よくわからない

キャッシュ五万、楽天カード五万も含めて(これは今もやってる)、積立投資枠10万、成長投資枠20万にするんだよね?

+1

-0

-

424. 匿名 2023/11/13(月) 13:04:37

>>400

一つ質問なんだけど、ドルコストより複利を選ぶのは投資期間が20年以上あるから?

天井つかみした場合とか、下り局面だと複利があだになって損も雪だるま式に増えるとか、ネガティブなリスクが思い付くのだけど、それらを相殺してもプラスで着地すると思ってるからだよね?

もし投資期間が10年だったらドルコストの方が良いのかな

というか10年なら投資は止めて貯金しとく方がいいのかな+4

-3

-

425. 匿名 2023/11/13(月) 13:09:46

>>424

横だけど>>183でシミュレーションしてあるよ+0

-0

-

426. 匿名 2023/11/13(月) 13:12:20

>>424

>複利があだになって損も雪だるま式に増える

これはないよ+6

-0

-

427. 匿名 2023/11/13(月) 13:13:38

>>424

基本がわかってないと思うから「敗者のゲーム」って本で投資信託の基本を勉強したほうがいいよ+4

-1

-

428. 匿名 2023/11/13(月) 14:02:15

全米買おうと思ってるけど、ものによって指標とかコストが違うから慎重に選びたいね+1

-0

-

429. 匿名 2023/11/13(月) 15:02:34

>>423

成長枠の積立予約は無さそうな感じだね

とりあえず積立枠10万(楽天カードと楽天キャッシュ)の積立予約完了しました

+2

-0

-

430. 匿名 2023/11/13(月) 15:28:50

>>412

余計なお世話だけど、今の支店で働けるならそれがいいと思う。

田舎は本当に仕事ないし、時給も安いよ。

+6

-0

-

431. 匿名 2023/11/13(月) 15:34:55

>>408

おおお!10年債を買われたのですか!

利回り良さそうですし、私も思い切りがあれば買ってみたいなあ。途中で金利が下がったとしても債券価格が上がれば売却してキャピタルゲインを取ってもいいですものね。

とはいえ、私は国債より社債で運用したいタイプなのでどうしても倒産リスクが怖くてあまり長いのは勇気が出ないので、ここはひとまず5年債で検討しようかなと思いました。

いろいろ相談にのって下さってありがとうございました!+2

-0

-

432. 匿名 2023/11/13(月) 16:18:10

>>419

>>405

>>404

ありがとうございます!高配当株インデックスETFに投資するつもりです。今までオルカンやSP500で長期投資、と思ってましたがやはり多少は配当金も楽しみたいと思い、別で高配当を買うことにします。新ニーサは配当金なし、最短満額で行く予定です。+3

-0

-

433. 匿名 2023/11/13(月) 16:20:21

>>130

よこだけど、私は毎日増えたか減ったか観るの楽しみ!減ってても何とも思わないからメンタル強いのかも笑+3

-0

-

434. 匿名 2023/11/13(月) 17:30:29

みなさんのオルカンはどのオルカンですか?+0

-0

-

435. 匿名 2023/11/13(月) 18:00:52

>>434

eMAXIS Slimです。

+1

-0

-

436. 匿名 2023/11/13(月) 18:42:50

SBIでNISA枠使い切りの記事が出てました

SBI使っててまだ今年の枠が余ってる人は参考にどうぞ![残りのNISA枠は今年のうちに!タイプ別NISA枠使い切り大作戦|SBI証券]()

+3

-0

-

437. 匿名 2023/11/13(月) 19:04:39

>>431

あ、失礼しました

10年ものという表現は間違ってましたね

既発債の残存期間が10年(正確には9年数ヶ月だったかな?)です

私も国債はあまり…なので、買ってるのは国際機関債や事業債です

良いのが買えるといいですね!

お付き合いありがとうございました+2

-0

-

438. 匿名 2023/11/13(月) 19:34:55

>>335

自分も初期入れてたけどひとたびなんかあるとガーンと下がるので

アホらしくなって売った そのガーンと下がるあたりが信用の違いなんだなあと+0

-1

-

439. 匿名 2023/11/13(月) 19:37:01

>>345

生きてるからじゃね そういうあんたは選ばれなくなったら即自殺するんかね+2

-0

-

440. 匿名 2023/11/13(月) 19:39:53

>>351

鉢植え育てるとかサイクリングするとか図書館で本読むとか

普通のことが楽しめるなら十分幸せな人生だと思うんですけど+4

-0

-

441. 匿名 2023/11/13(月) 19:40:59

>>353

次の覇権国が中国って図式だけはイヤだわああ+10

-0

-

442. 匿名 2023/11/13(月) 19:45:17

>>379

実に的確なお答え この手のトピ読んでモヤモヤする気分はそれだよ!!!+1

-0

-

443. 匿名 2023/11/13(月) 19:50:29

>>411

本当に思う あちこち痛くて気力がもたないw+4

-0

-

444. 匿名 2023/11/13(月) 20:00:47

>>359

早期リタイアしたときの生活とか夢想すれば、ちょきんも楽しくなるんでは。

私は、のんびり本読んだり、ネトフリ観たり、そして保護犬飼ってその子とべったりしてることを妄想して貯金に励んでいる。

本当は今のワンコといっしょに迎えたいけどリタイアまでに20年はあるから…。

今のワンコが将来病気になっても医療費出せるように彼用のインデックスファンドは買ってる笑。+8

-0

-

445. 匿名 2023/11/13(月) 20:03:06

>>443

旅行とかは行く気力と体力はまだあるけど、ホテルは体力回復用にちょっと良いところ(大浴場が付いてるとか、目的地から近いとか)にするようにした。

全部、老後に回さないで、少しは使ってこうかなと。

バランスを模索中。+6

-0

-

446. 匿名 2023/11/13(月) 20:08:17

>>335

新興国のインデックスは、チビチビ積み立ててて、170,000だけ買ってある。

しばらくずっとマイナスだった。

最近の円安のせいか、今、15,000円ほどプラス。

だけど年末に売って買い替え新NISAで全世界株に買い替える予定。

私は、新興国に一々投資せずに、全世界で引っくるめてもらえばいいやって思った。

あんまで、私は、ですが。+9

-0

-

447. 匿名 2023/11/13(月) 20:25:47

>>442

せめて

辛口(とにかくリターン欲しい)なのか

甘口(暴落怖いですぅ)なのか

わかれば少しはコメントつけられるんだけどね+2

-0

-

448. 匿名 2023/11/13(月) 20:27:23

新興国は先進国が調子悪いときに上がったりするから(そのために入れる)、先進国が調子いい時にくらべたらガッカリするだけだとおもふ+2

-0

-

449. 匿名 2023/11/13(月) 20:28:35

>>435

安牌ですよね

小型株が含まれないインデックスに追随するタイプ

楽天、SBIもオルカンあるから悩ましいですね+1

-0

-

450. 匿名 2023/11/13(月) 21:07:47

今日、新NISA積立を予約した!

楽天なんだけど、新しくできた楽天オルカンと楽天sp500をめっちゃ勧められた笑。

とりあえずそっちは様子見かな。。。

成長投資枠は、年明けに一括の予定。+1

-0

-

451. 匿名 2023/11/13(月) 21:16:34

>>424

損が雪だるま式はないよ。

でも入れた最初の頃はドルコスト平均法と比較的すればドーンと一気に動く。

それに耐えられるか耐えられないかってだけ。

バンガードとかその他いくつかが「一括のほうが得の確率が高い」と出してる。

でもあくまで確率的に高いだけ。

結果は分からん。

そこまで変わらんのではとも思う。

バンガードさんは「大きな値動きに耐えられなければ、ドルコスト平均法はいい方法かもね」とも言ってるので、合ってる方にすればよろし。

私は、成長枠は満額、投資枠は10万ずつにしました。

特定口座も買い替えるので。

あくまで満額初年度なので、その年その年で調整してくつもりです。

+2

-1

-

452. 匿名 2023/11/13(月) 21:24:39

>>403

ETFは再投資するときに枠を使うことになるので、再投資でもNISA枠を使う必要のないインデックスファンドのみにする予定です。

…とはいえ、お小遣いは私も欲しいなって思ってまして、高配当ではないですが、全米株(VTI)を特定で今年までつみたててきました笑。

数千円でも入ってると嬉しいです。

来年以降は、とりあえずETFはそのまま置いておいて、NISAを最優先にしつつ、将来そこから余裕があればETFへの積立を再開する予定です(でも1800万埋めきれるかな)

まだETFの配当には手を付けてなくて、とりあえずMMFに放り込んであります。

+1

-0

-

453. 匿名 2023/11/13(月) 21:29:19

積立枠しかやってないんだけど、成長枠って税金かかる?+0

-2

-

454. 匿名 2023/11/13(月) 21:53:24

>>450

楽天オルカン、インデックスが配当込みじゃないっぽいんだよね…+0

-0

-

455. 匿名 2023/11/13(月) 22:06:17

>>451

「合ってる方にすればよろし」笑、ありがとう

ちょっと疑問に思ったことがあったので自分でもググって調べてみたところ

とある銀行の解説が自分にはドンピシャで色々府に落ちたし調べて良かった

+5

-0

-

456. 匿名 2023/11/13(月) 22:28:29

>>453

かからないよ。

+2

-0

-

457. 匿名 2023/11/13(月) 22:42:16

>>181

4年。

今のところ全部、楽天全世界株。

今日の数字だけど、高めだね。

円安のせいかね。

でも最近、いきなり利益が50万円台になったわ。

他の特定口座と合わせるとトータル40万くらい下がって、慣れたつもりでもちょっとドキドキ。

自分のことは棚に上げて「インデックスファンドとは一種のメンタルスポーツよ!」と今月からNISA始める妹には説いた。

始めたらまず1年は利益でない、マイナスになるくらいの心積もりがいいよね。![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+15

-0

-

458. 匿名 2023/11/13(月) 22:50:08

楽天◯◯とかSBI◯◯ってインデックスファンド買ってる人、目論見書で何のインデックスをフォローしてるか確認した方がいいよ

配当込みって書いてなかったら複利の効果ないファンドかも

とりあえず私は全部イーマクシススリムにしようかなと思ってる+0

-6

-

459. 匿名 2023/11/13(月) 23:12:47

>>353

私もそれ考えちゃって新NISAはとりあえずオルカンを積み立てる予定。

とはいえ、債権とかETFは、やっぱり一番強いから!ってアメリカばっかり。

プロから見てると効率悪いポートフォリオなんだろうな。+1

-0

-

460. 匿名 2023/11/13(月) 23:29:13

>>458

eMAXIS SlimとただのeMAXISがあって、中身おんなじなのに手数料が違うということを最近知った笑。

自分が間違えるんじゃないかと慌てて確認しちゃったよ。

(ちゃんとeMAXIS Slimの方だった)

トラップ過ぎる。+5

-0

-

461. 匿名 2023/11/13(月) 23:42:05

>>460

それもあるけど、>>458で言ってるのは手数料じゃなくてインデックスね+1

-0

-

462. 匿名 2023/11/13(月) 23:46:31

インデックスファンドは基準となるインデックス(株価指標)に連動するように設計されてるものだけど、連動するインデックスには配当込みと配当除くがある

配当込みを買わないと、複利の効果が薄れるよって話+0

-5

-

463. 匿名 2023/11/13(月) 23:47:41

たとえば全米の場合、おそらくイーマクシススリムは配当込み、楽天とSBIVは配当除くかなと思う

だから自分はイーマクシススリム買おうと思ってる+2

-6

-

464. 匿名 2023/11/14(火) 01:24:35

>>94

築20年超えたら管理費と修繕費積立金で賃貸マンション借りれるレベルだよ。マンションはよっぽど資産ないと維持するの大変だから住み替え前提で、売却できる好立地を買うならいいと思うけど、30歳くらいで買って老後まで住もうはお金かなりかかると思う。

+2

-3

-

465. 匿名 2023/11/14(火) 01:26:28

>>11

気絶するんだよ。投資は死んだ人、やってたのを忘れた人が一番儲ける。長期運用は人力で売買するより、インデックスのほうが優れてるって証明されてる。+8

-0

-

466. 匿名 2023/11/14(火) 01:35:06

>>28

30代で私は5000万あって何もやってなかったけど、ここ一ヶ月YouTubeみて口座開設したよ。

全世界株式に5年で1800万入れて寝かせて老後の資金はこれで終わり。

今は働いて貯金が年間で700万とか増えるから、45歳くらいでFIREしたい。+20

-1

-

467. 匿名 2023/11/14(火) 07:22:22

NISAやってますか?

やってる プラス

やってない マイナス+37

-2

-

468. 匿名 2023/11/14(火) 07:23:40

現行NISAやってる人は積立ですか一般ですか?

プラス つみたてNISA

マイナス 一般NISA+31

-11

-

469. 匿名 2023/11/14(火) 10:06:10

>>464

賃貸ならリセールして住み替えもできないよね?

基本的に分譲の方が賃貸より施設のグレードや住民の民度が高くて快適だよ+3

-0

-

470. 匿名 2023/11/14(火) 10:07:23

>>466

すごいなー、お仕事なんですか?

私は、65の定年まで働かないと!って感じですが、老後は少しでもお金の心配を減らすよう地味にやってます。

物作る系のお仕事で営業職。

40代2000万。+9

-0

-

471. 匿名 2023/11/14(火) 18:38:17

松井証券の学べるラブリーの新しいシリーズが始まったね

ローソク足の話だったから個別株やらない人はシーズン9の新NISA編を見るのがいいかも![新NISAを体得せよ マヂカルラブリーと学ぶ 松井証券 資産運用!学べるラブリーSeason9 ~新NISA編~#1 - YouTube]() 新NISAを体得せよ マヂカルラブリーと学ぶ 松井証券 資産運用!学べるラブリーSeason9 ~新NISA編~#1 - YouTubeyoutu.be

新NISAを体得せよ マヂカルラブリーと学ぶ 松井証券 資産運用!学べるラブリーSeason9 ~新NISA編~#1 - YouTubeyoutu.be※動画内4:39において、「利益10万円の約20% 20,315円が課税対象」と表示していますが、正しくは、「利益10万円の約20% 20,315円が課税される」です。訂正してお詫び申し上げます。M-1グランプリ2020覇者のマヂカルラブリー(野田クリスタル・村上)、 超カリスマ投...

+3

-0

-

472. 匿名 2023/11/14(火) 19:44:32

株以外に投資してる人どれくらいいるんだろ

たまに債権とか金の話題は出るけど+0

-0

-

473. 匿名 2023/11/14(火) 19:58:17

生債券は買った

去年終わりから買い始めて今月も買った

+1

-1

-

474. 匿名 2023/11/14(火) 22:18:25

生債権は持ってるよ!

米国債だけど。

あとETFでもaggで米国債券市場に投資もしている。

円安でかろうじてプラス。

aggなんてこの数年右肩下がりだけど、暴落でも強いということなんで、とりあえずどんなもんかな?って感覚で持ってる。

投資の1割にも満たないけどね。

60過ぎてきたら国際の割合増やすかなって考えてる。+2

-1

-

475. 匿名 2023/11/14(火) 22:44:30

債券ETFのメリットって何なんだろ?

債券投資なのに満期はないし値動きしちゃうから売買のタイミングを考えないといけないし、下手すると元本割れの可能性もあるわけじゃん。

生債券なら満期まで持てば実質元本保証なのに、ETFだと債券の最大のメリットが全然活かされないように思うんだけど。

債券のETFと株のETFの違いがイマイチわからない。+2

-0

-

476. 匿名 2023/11/14(火) 22:46:53

社債とかハイイールド債とか買うにしても、いろんな銘柄に分散できる

社債とか一社がデフォルトしても大丈夫

少額の場合はETFとか投信がおすすめ+1

-0

-

477. 匿名 2023/11/14(火) 23:29:38

あと債券ETFは配当出るから+1

-0

-

478. 匿名 2023/11/14(火) 23:50:18

>>475

私は3倍ブルのTMFを買おうと思ってる。これなら値上がりした時にもし円高にかなり進んでてもプラスになるかなと思って。

でもまだ本気では買わないかな。ヨコヨコだと段々マイナスになっちゃうやつだから。

米国株でプラスになったぶんで買う宝くじ枠みたいな感じで買うよ。+1

-0

-

479. 匿名 2023/11/14(火) 23:53:07

140円くらいの時にドル転しとけばよかったなあ

さすがに今はちょっと怖い+0

-1

-

480. 匿名 2023/11/14(火) 23:54:28

tmf併合になるね

端数でるから面倒臭い+0

-0

-

481. 匿名 2023/11/14(火) 23:55:27

もう気にせず米株欲しいときにドル転してるわ

為替はわからない

将来振り返ってみたら今が一番円高かもしれないし+3

-0

-

482. 匿名 2023/11/15(水) 00:20:54

>>472

最近の投資界隈はもっぱらnisaで盛り上がってますが、私は外貨建生債券とドル建MMFの積立をメインに運用してますよ

つみたてnisaもいちおうやってるけど今は満額投資はしてないです+5

-0

-

483. 匿名 2023/11/15(水) 07:12:47

>>183

NISAって一括で突っ込めるの?

特定口座になると利益から20%税金取られるって認識だったけど合ってる?+0

-0

-

484. 匿名 2023/11/15(水) 08:45:52

>>478

私は下手だから減価するやつには手を出さないけど

上がりはじめたら一気に増えそうだし宝くじ感覚なら夢があるね〜+1

-0

-

485. 匿名 2023/11/15(水) 09:45:08

>>292

何度か暴落を経験してる年配の投資家は暴落ビビリで分散投資を好んで、暴落経験の少ない若手の投資家は強気で株式ほぼ100%のポートフォリオを組むのが最近の流れだって某FPさんが言ってた+4

-0

-

486. 匿名 2023/11/15(水) 12:11:13

>>485

なるほど そうなのかも+2

-0

-

487. 匿名 2023/11/15(水) 12:31:01

>>475

債権ETFは、値動き、リスクが低いんよ。

リーマン・ショックで株価が最大40%下ったときも6%減で留まった。

ポートフォリオにいれるとリスクが下がる。

そんなに上がらないけど、ETFだから配当金は出るので、それを考慮すると債権ETF自体も過去緩やかに上ってきた。

…ということらしいけど、21年以降は結構下がってるよね。

試しにaggを35万円分譲くらい買ってみたら今年は配当金7.5ドルくらい出て今の利益は8000円くらい。

でも利益はきっと円安のせい笑。

配当金はまだ使う予定ないし、放って置くのも勿体ない気がしてMMFに入れてみた。こっちは全く動かない。

+2

-0

-

488. 匿名 2023/11/15(水) 12:36:07

>>483

特定口座は、売ったときに利益が出てれば、利益から20%取られるよ。

NISAは、成長枠で一括OK、積立枠はボーナス月は追加する制度を利用すれば一括に近い感じで購入できるんじゃなかったかな。+1

-0

-

489. 匿名 2023/11/15(水) 12:53:56

>>487

> 21年以降は結構下がってるよね

仕方ないよね、近年稀に見る高金利なんだもん

このまま金利が高止まりするのか、いい加減利下げするのか先行き不透明だから一時的にMMFにプールしておくのもある意味正解かも?+1

-0

-

490. 匿名 2023/11/15(水) 13:00:20

通常は株の方が増えるって言われてるけど、今は債券がだいぶ安くなってるから債券多めに買ってるよ

ある意味アクティブ投資なのかもしれないけど、金利上がれば債券価格下がるってわかってる人なら、そうやって臨機応変な投資するのは良いと思う+1

-0

-

491. 匿名 2023/11/15(水) 13:03:47

>>487

配当金75ドルの間違いじゃない?

再投資しないの?+1

-0

-

492. 匿名 2023/11/15(水) 13:14:54

>>491

ドルと円がごっちゃで申し訳ないけど(サイト表記それなもんで)、35万円分で75ドルも配当金でないよ笑。

今、aggが95$、他に買ってるvtiの配当金と合わせてそこまで貯まったら買い足す。+1

-0

-

493. 匿名 2023/11/15(水) 13:22:50

>>492

最近買ったってこと?

aggの年間利回り3%みたいだけど+1

-0

-

494. 匿名 2023/11/15(水) 13:23:59

ETFは配当金の再投資が面倒だよね

債券の利子も+1

-1

-

495. 匿名 2023/11/15(水) 13:29:15

>>485

私も40代で投資信託を粛々と買ってるけど、60代になる頃には、国債の割合増やしてると思う。

そして暴落を経験はしてないんだけど(リーマンの頃でも株はやってなかった)、子供の頃に見たアメリカの不景気(デトロイトの自動車産業がトヨタに負ける様)をニュースで見たのが強烈過ぎて、sp500より、オルカンに突っ込んでる。

暴落怖いおばさんと根っこ部分は変わらないのかも。+9

-0

-

496. 匿名 2023/11/15(水) 13:37:15

>>493

うん、最近。

私、どうも買ってみないと解らないんで、生債権も並行して買って観察してる。

新NISA決まってから、特定口座で積み立ててた分を一旦止めて、新NISAに回すことにしたんだけど、その一部でちょこっと買ってみた。

基本はベタに人気の米国中心のインデックスファンドです。+3

-0

-

497. 匿名 2023/11/15(水) 13:58:56

>>494

そうなのよね。

そうするとemaxis slimにしとくかー、ってなる。

しかし、配当金も欲しいというところで悩む笑。

もっともNISAは、インデックスファンドの方が再投資に枠を使わなくていいから、それで全部埋めるつもり。+2

-0

-

498. 匿名 2023/11/15(水) 17:35:34

>>488

そういう技があったのかー!教えてくれてありがとう+2

-0

-

499. 匿名 2023/11/15(水) 19:35:07

基本はオルカンで、それだけだと日々暇すぎるから少し株で遊んでる+8

-0

-

500. 匿名 2023/11/15(水) 19:44:42

これは「ジェレミー・シーゲル」氏が実証した、1ドルを200年前に「株・長期国債・短期国債・金(GLD)・ドル」

それぞれに投資をしたときの実質トータルリターンの結果をチャートにしたものです。

ここで注目して欲しいところは、「株」と「ドル」それぞれのリターンの推移です。

まずは「株」ですが、「株」は上昇・下落を繰り返しながらも、ものすごい勢いで右肩上がりに上昇しています。

他の資産とは比べ物にならないほどの上昇率です。

結果、「株」は200年で60万倍の上昇をしています。

仮に10万円を投資していたなら、10万円が600億円に化けていることになります。![独身女性の資産形成について語ろうPart3【株式投資・NISA・iDeCo】]()

+0

-1

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

344コメント2023/07/10(月) 20:43

独身女性の資産形成について語ろう【株式投資・NISA・iDeCo】

-

![]()

991コメント2023/10/23(月) 19:09

独身女性の資産形成について語ろうPart2【株式投資・NISA・iDeCo】

-

![]()

1659コメント2019/07/02(火) 14:12

【6月】株式投資について語りましょう

-

![]()

729コメント2020/08/01(土) 04:41

【こんな時だからこそ】お金の話をしようpart.7【投資•定期•つみたてNISA•iDeCo】

-

![]()

1323コメント2021/03/05(金) 22:43

お金の話をしようpart8【投資·定期·つみたてNISA·iDeCo】

-

![]()

1270コメント2021/07/10(土) 20:59

お金の話しをしようPart9【定期.NISA.ideco.投資信託】

-

![]()

448コメント2022/08/31(水) 13:07

お金の話をしようpart13【投資・定期・NISA・iDeCo】

-

![]()

878コメント2022/12/14(水) 23:29

お金の話をしようpart14【投資・定期・NISA・iDeCo】

-

![]()

939コメント2023/09/21(木) 23:41

お金の話をしようpart17【投資・定期・NISA・iDeCo】

-

![]()

1098コメント2023/11/29(水) 08:14

お金の話をしようpart18【投資・定期・NISA・iDeCo】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

独身女性の資産形成について語ろうPart2【株式投資・NISA・iDeCo】独身の人、引き続き資産形成について語りましょう! 運用中の人も、これから始めたい人もどうぞ