-

1. 匿名 2021/08/26(木) 12:19:57

投資信託を保有している人、勉強会ひらきませんか??

主は米国中心に投資しています😃![投資信託勉強会part2]()

+103

-4

-

2. 匿名 2021/08/26(木) 12:21:04

頑張れ!+5

-5

-

3. 匿名 2021/08/26(木) 12:21:20

積み立てNISAしてるけど、普通の投資もしようかなと思ってた所+113

-2

-

4. 匿名 2021/08/26(木) 12:21:58

CBオープンしてる。まぁ、ほったらかし。+5

-2

-

5. 匿名 2021/08/26(木) 12:22:11

私もです!

今持ってるやつ37万→52万で+15万のを、そろそろ利確しようかなと思ってます。

謎なバブルがちょっと怖くて…💦+56

-5

-

6. 匿名 2021/08/26(木) 12:22:23

素人にもわかるように教えてくれたら嬉しいです+20

-17

-

7. 匿名 2021/08/26(木) 12:22:23

つみたてNISA始めて3年経ったけど、未だに仕組みをきちんと理解してない。+98

-6

-

8. 匿名 2021/08/26(木) 12:22:25

>>3

普通の投資のほうが利幅あるから面白いよね。

積立NISAだけだと飽きてしまう。+48

-1

-

9. 匿名 2021/08/26(木) 12:22:34

バランス型のファンドに毎月少額かけてるよ

7年目で今のところプラス+19

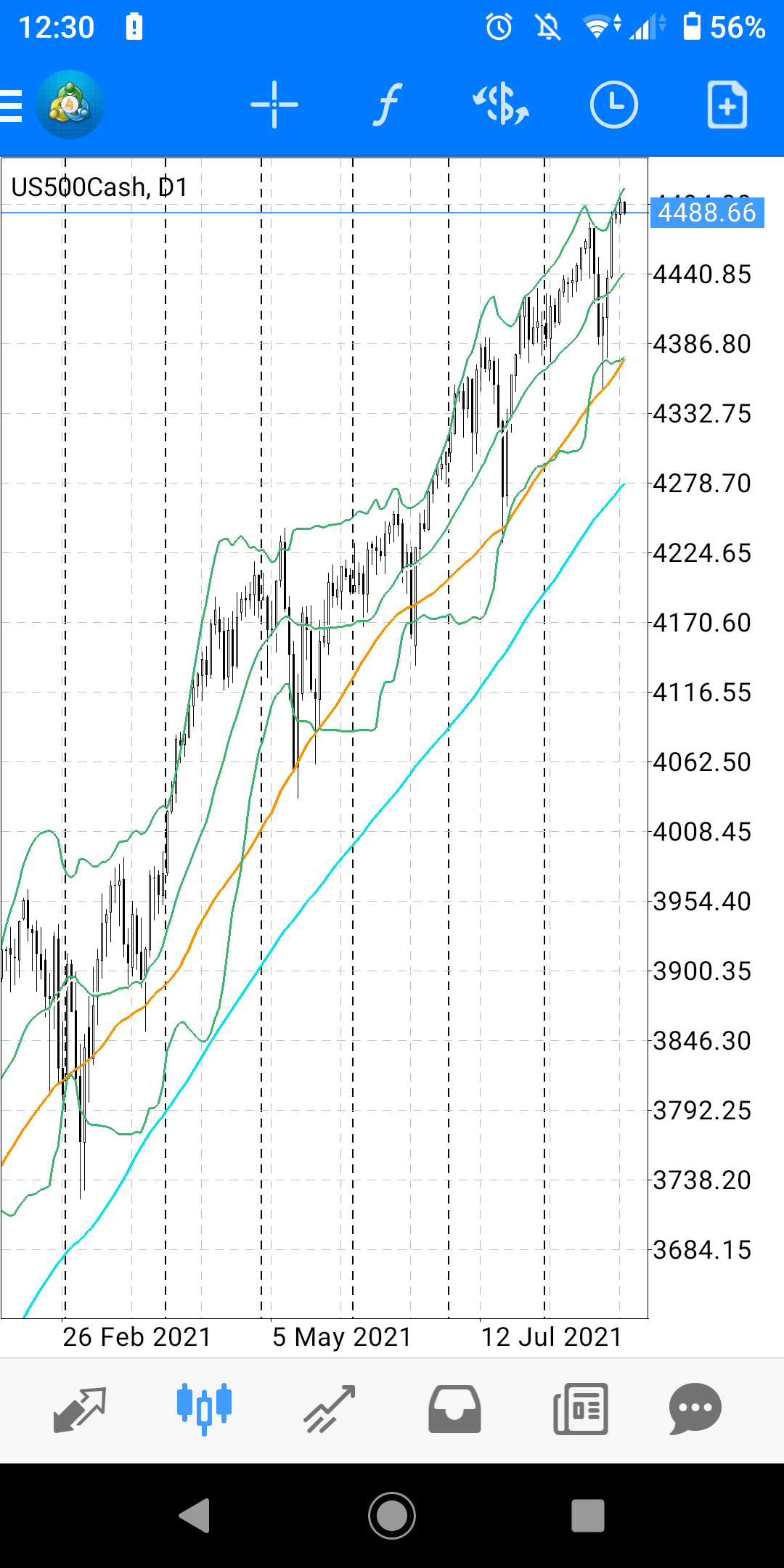

-2

-

10. 匿名 2021/08/26(木) 12:22:53

日本株は成長しないから米国株の方がいいぞ+56

-10

-

11. 匿名 2021/08/26(木) 12:23:27

このトピを見るまで忘れてたくらいに放置してます+65

-2

-

12. 匿名 2021/08/26(木) 12:23:36

>>6

ホントそれ(笑)

どこから手をつけるのか全くわからない(笑)+52

-4

-

13. 匿名 2021/08/26(木) 12:23:46

気が向いたタイミングで全米株式インデックスを買い付けてます

買った後はひたすら放置

今のところ評価損益は+15%ぐらい

+56

-1

-

14. 匿名 2021/08/26(木) 12:24:36

>>6

まず証券口座を開きます+34

-2

-

15. 匿名 2021/08/26(木) 12:25:02

>>1

投資セミナーいってたことあるよー

種銭ちいさいと軽くみられやすい場所だった

なので自分は金額を口にしたことないんだけどなぜか全員いくらくらい持ってんのか噂になって知ってた

私も大体把握されてたかも

+27

-1

-

16. 匿名 2021/08/26(木) 12:25:15

>>1

米国株ってアフガニスタン情勢悪くなると何か影響でるんですか?+6

-2

-

17. 匿名 2021/08/26(木) 12:25:29

始めたばかりです。最初の1週間で2%の益が出たけど、次の週で元本割れ。長い目で見ないといけないのは理解しているつもりでも、一喜一憂してしまう初心者です笑+81

-5

-

18. 匿名 2021/08/26(木) 12:25:44

>>14

それは銀行に行けばいいんですか?+1

-15

-

19. 匿名 2021/08/26(木) 12:25:46

塩漬けで身動きが取れません+17

-5

-

20. 匿名 2021/08/26(木) 12:25:48

積立NISAは税制面で良いように思えるけど

取扱商品が限られ金融機関が買わせたい投信になってしまう

運用面は期待薄と思います+2

-30

-

21. 匿名 2021/08/26(木) 12:26:15

目標金額決めてて、先日達成したので利確しました!

持ち続けてたらもっと上がるかもしれなかったけど、そういう時に暴落するので....+40

-2

-

22. 匿名 2021/08/26(木) 12:26:44

>>18

どこの証券会社を使いたいかによるけど大体ネットでも申し込める+16

-1

-

23. 匿名 2021/08/26(木) 12:27:15

>>6

証券口座を開く

↓

商品を選ぶ

↓

購入

↓

推移を確認

↓

いつか売却+68

-1

-

24. 匿名 2021/08/26(木) 12:29:19

>>10

そうなの?日本成長株みたいなの買っちゃったけどアメリカの方がいいのか。インドとかはどうなんだろ+1

-10

-

25. 匿名 2021/08/26(木) 12:29:40

>>18

銀行でも投資信託は買えるね

でもそんなことをここで聞くレベルなら

どこへいっても

カモられるのでまずはネットで調べた方がよいよ

こういうトピもとても参考になるけど

短い文章ではヒントをもらう程度と

とらえたほうがよいよ+69

-4

-

26. 匿名 2021/08/26(木) 12:30:33

>>18

私は全てネットではじめましたよ〜

初心者だけど口座開設から全部一人でできました!

ちょっとめんどくさかったけど+47

-1

-

27. 匿名 2021/08/26(木) 12:30:59

SBIから新しく出る先端テーマの投信が気になってる+15

-1

-

28. 匿名 2021/08/26(木) 12:31:02

>>18

窓口で開設するなら銀行というか証券会社だけど、今はネット証券が主流

SBI、楽天、マネックスあたりを使ってる人が多いと思う

窓口だと変な商品買わされることもあるし、手数料もえぐいから気をつけてね+54

-3

-

29. 匿名 2021/08/26(木) 12:31:13

>>24

アフリカ、インドはいまの中国くらい伸びるかもといわれつつも、政治不安もあるといわれてもいるので全力つっこみは自分ならしないかなぁ。+19

-1

-

30. 匿名 2021/08/26(木) 12:32:10

>>24

インド等は成長の見込みはあるけど分散しといた方がいいと思う+18

-1

-

31. 匿名 2021/08/26(木) 12:32:16

楽天証券で積立ニーサ、オルガン1本です。+7

-9

-

32. 匿名 2021/08/26(木) 12:32:20

まとまった相続金があるのでインデックスに一括投資しようと考えてたところです。

分散した方がいいのはわかっているのですが、一括の複利効果に期待します。+16

-3

-

33. 匿名 2021/08/26(木) 12:32:20

旦那が勝手にiDeCo始めた。iDeCoやるならジュニアニーサの方がよかった。何故私に相談しない。

投資、運用は私の方が知識あるのに....聞きたくないらしく自分でやってみたかったようだ。

因みに旦那は南アフリカランド/円(ZAR/JPY)で100万の損失出してる。

長期でも向いてない人は全く向いてない。

+74

-13

-

34. 匿名 2021/08/26(木) 12:32:43

>>1

おお!投資の本買ってきていま読んでるとこ~+18

-1

-

35. 匿名 2021/08/26(木) 12:33:31

>>18

悪い事はいわない。貴方、やらない方がいい+34

-10

-

36. 匿名 2021/08/26(木) 12:33:33

学生の頃NISA口座作って、気が向いたらポイント投資でコツコツと…。まだ一万円くらいで利益も数百円。

コロナ出始めたころにめちゃくちゃ変動あってびっくりした初心者です。奨学金返したら本格的にやろうと思ってて、勉強したいです。+40

-2

-

37. 匿名 2021/08/26(木) 12:33:35

>>33

男のプライド+7

-9

-

38. 匿名 2021/08/26(木) 12:33:42

>>32

度胸も資金もあっていいね。

なかなか出来ないからうらやま。+11

-2

-

39. 匿名 2021/08/26(木) 12:34:22

>>5

たしかに今恐いよね((( ;゚Д゚)))+10

-3

-

40. 匿名 2021/08/26(木) 12:35:02

>>24

個人的にインドは怖いと思って留まってる。+18

-4

-

41. 匿名 2021/08/26(木) 12:35:12

自分ではわからないから米国中心にロボアドで放置してます。ここ1年でプラス30万くらいかな?+7

-3

-

42. 匿名 2021/08/26(木) 12:35:27

>>24

これはS&P500の6ヶ月間の株価推移

アメリカ株は全体的に常に高値を更新してる。

30年間高値を更新しなくてさらに今も下がり続けてる日本株とは大違い

正直、投資信託じゃなくても自分でやって下がった時に買えばだいたい儲けれる。

なぜなら投資家達の信頼がめちゃくちゃあるから下がったら上がる![投資信託勉強会part2]()

+19

-9

-

43. 匿名 2021/08/26(木) 12:35:31

>>36

普通のNISA口座にしたの?長期で運用を考えてるなら積立NISAがいいと思うよ+22

-4

-

44. 匿名 2021/08/26(木) 12:35:54

30才900万ほど投資してる。

半年前にはじめて含み益+約90万+45

-4

-

45. 匿名 2021/08/26(木) 12:36:49

>>31

オルガンで吹いた+28

-2

-

46. 匿名 2021/08/26(木) 12:38:34

まとまったお金がある人は、とりあえず米国とか全世界のインデックス投資にぶっこんでおく+23

-4

-

47. 匿名 2021/08/26(木) 12:38:47

>>24

みなさま返信ありがとうございます!みなさんお詳しい!このトピ張り付いて勉強します!+13

-2

-

48. 匿名 2021/08/26(木) 12:39:16

積み立てニーサ

ジュニアニーサ

特定口座で1000万を運用中😃

+29

-3

-

49. 匿名 2021/08/26(木) 12:39:34

インド株式はデルタが流行った後もなぜか上昇してるんだよね。

そのころインドオープンを売りに出そうか迷ってて、雑談のインド株怖いのネタに「私も(暴落怖いから)売り出そうか迷ってる」って書いたら、「コロナの話だよ、株って株式?なんかの冗談?」ってコントみたいになった。

+29

-3

-

50. 匿名 2021/08/26(木) 12:40:23

>>11

それがいいよ、私も最近もう見てない+18

-2

-

51. 匿名 2021/08/26(木) 12:41:15

まだまだ投資してる人って少ないのかな???

周りにいますか?+7

-7

-

52. 匿名 2021/08/26(木) 12:42:19

>>1

S&P500が安定してるのはわかってるんだけども

最近むしゃくしゃしてベトナム投信買ったわ

次は中国とかにするかな…+7

-8

-

53. 匿名 2021/08/26(木) 12:42:27

新興国はなんかアフガンの影響を受けそうだからしばらく手を出さない。

BRICSとか言われて結局成長続けて最近コケてないの中国だけだしな(悔しいけど)。+13

-4

-

54. 匿名 2021/08/26(木) 12:44:03

積立てに関しては何も知らないくらいがちょうどいいとおもう

何積み立ててもいいから、長期で継続することに意味がある+23

-2

-

55. 匿名 2021/08/26(木) 12:44:24

>>51

仲の良い友達には言ってないし、向こうも話してこないだけで

仕事や旦那さんが金融に勤めてたりなら基本やってるんじゃないかな〜と勝手に思ってる

コロナで若い世代が投資に参入したってのも聞いたね+48

-1

-

56. 匿名 2021/08/26(木) 12:45:02

>>1

株トピ常駐してるよ😃+11

-2

-

57. 匿名 2021/08/26(木) 12:45:41

>>51

会社で退職金がわりに投資信託できるようになってるので会社の人はみんなやってる。だが、ほとんどの人が詳しくないので何買えばいいかよくわからない!+1

-2

-

58. 匿名 2021/08/26(木) 12:46:02

セゾン投信でかれこれ10年以上やってます。

普段は気絶していて、最近覗いてみたら複利効果ってすごいなと思ったところ。

定期預金で預けてもほとんど増えないので、勉強して始めておいて良かったです。+55

-1

-

59. 匿名 2021/08/26(木) 12:46:46

投資にハマると毎日がワクワクだよね!

最近60才の父も一般ニーサはじめたよ!

あまりリスクはとれないけど、資産の3割は投資しとくらしい、長生きのリスクのためにね+28

-2

-

60. 匿名 2021/08/26(木) 12:47:21

>>6>>12

株トピを1から読んだら大まかな雰囲気わかるよ

+3

-6

-

61. 匿名 2021/08/26(木) 12:47:54

貯金と投資の比率、皆さんどれくらいですか?

私はまだ1割くらいしか投資の率がないのですが、もっと増やしたいと思ってます。

横ですが、安全資産として国債も気になってます。

銀行は1000万までしか保護してくれないので、銀行の数を増やすより国債を買った方がいいのかな…と考え中です。+14

-0

-

62. 匿名 2021/08/26(木) 12:48:05

積み立てじゃないニーサ?やってるんですがこれもS&P500ってやつ選べるのかな?おまかせで200万三年預けて15万増えたけど少ない?+6

-3

-

63. 匿名 2021/08/26(木) 12:48:54

>>57

退職間近の人の投資と、若い子の投資はスタイルがそもそも違うから

迷うよね〜

安定の投信ってもリスク幅は人それぞれだし+14

-0

-

64. 匿名 2021/08/26(木) 12:49:37

>>1

国民全員が投資を習慣にしたら、

たとえ投資先が海外のみであっても日本人が経済的に困らない程度の国力はキープできると思うので、是非ひろく皆様に運用してほしい+89

-0

-

65. 匿名 2021/08/26(木) 12:49:43

>>61

現金3割投資7割になるように。

32才

投資は1000万ほどしてます。+29

-1

-

66. 匿名 2021/08/26(木) 12:49:50

ジュニアNISA買うなら

+ オルカン

- SP500+12

-27

-

67. 匿名 2021/08/26(木) 12:49:58

>>61

増えることを知ってしまったのでここ5年で600万投資してる。貯金はなにかのときの100万だけ!全く知識ないけど増えてる。嬉しい。+43

-1

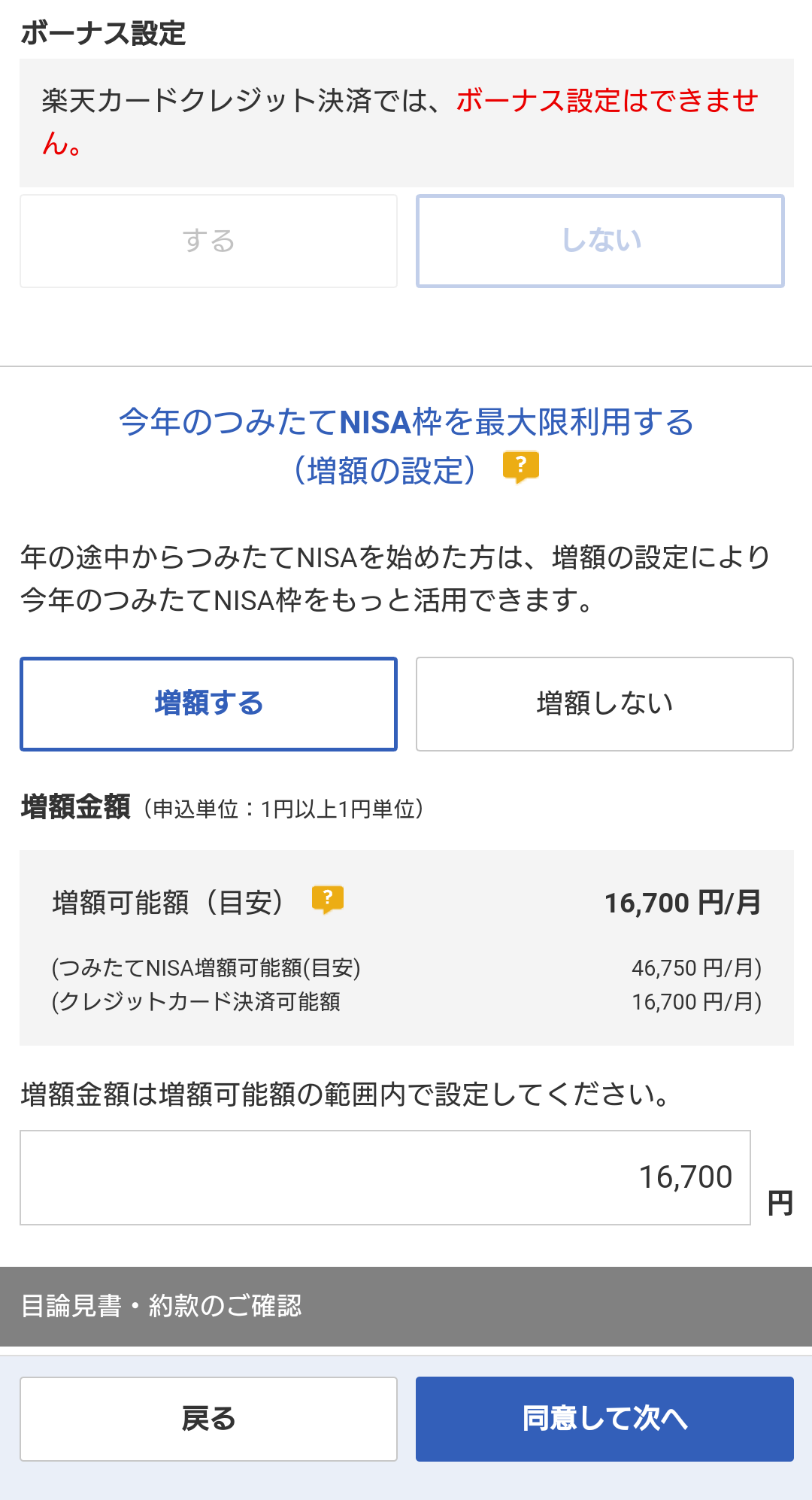

-

68. 匿名 2021/08/26(木) 12:51:38

こんなに株高だと積立ばかりで一括で買えない

+15

-2

-

69. 匿名 2021/08/26(木) 12:52:50

ETF組はお呼びでないよね

最近投信に変えようかなとは思ってるけど+12

-0

-

70. 匿名 2021/08/26(木) 12:53:23

>>51

自分もそうだけど、資産のこととかって親しい人でもあまり話題にしない方が、なんとなく無難

具体的金額皆無でサラっと、積み立てしてる、くらいで話が終われば問題ないのかもしれないけど。

話が続いて、思いがけず、自分や相手の資産関係を言ったり聞いたりすることになってもちょっとマズイもんね+42

-2

-

71. 匿名 2021/08/26(木) 12:53:40

投資トピ伸びないねー。

定期株トピよりのびないねー+11

-2

-

72. 匿名 2021/08/26(木) 12:55:50

>>51

金融関係だからみんなやってるし普通に株の話とかもするけど、友達はやってるか知らない

興味があるって言う子には簡単に説明はしてあげるけど、具体的な商品や金額の話はしない+17

-0

-

73. 匿名 2021/08/26(木) 12:56:41

タイムリー!

昨日楽天で証券口座申込みして、積立NISAも始めようとしてます。

初心者なので右も左も分からないけど、少しでもプラスになると良いなぁと思っています。

もう貯金だけじゃ難しい時代になってきたと思ってる。

定期の金利低すぎるし。+61

-1

-

74. 匿名 2021/08/26(木) 12:57:24

>>6>>12

証券会社を選び、

積立NISAかNISAのどちらか、もしくはNISAはしない、のいずれかを選び

口座開設の申込みをして、

商品をネットで調べて買いたいのを絞ったら

いくらまでできるか考えて

ポチる

↑これが購入までね

+23

-0

-

75. 匿名 2021/08/26(木) 12:58:20

>>61

ペイオフ対策で国債?

今の国債の利率考えたらわざわざ買って資金拘束されるより複数口座で管理したほうが良いと思うけどね+18

-0

-

76. 匿名 2021/08/26(木) 12:59:26

今はほとんどの人が成功してるだろうけど、悪い時も狼狽しないように完全なる余剰資金でやってる+40

-0

-

77. 匿名 2021/08/26(木) 12:59:38

4年前に買ったインド株を利益10%で利益確定したけどまだ持っておけばよかったかなとちょっと後悔。

もう少し、もう少しと思ってるとこで下がるのが怖いからだいたい10%利益出たとこで確定しちゃうんだけど待ち続けた方がいいのかな??

今は米国株式とオーストラリア債券(個人的にオーストラリアが好き)ファンドを持ってて積立ニーサで日本株買ってます。

+17

-1

-

78. 匿名 2021/08/26(木) 13:00:32

初心者用の本見つけて図書館で借りようと思ったら、借りられてた。皆ステイホームとともに始めてるのかな?

ここでも色々話したいけど、まだ話すネタがないw+9

-1

-

79. 匿名 2021/08/26(木) 13:02:36

10年ぐらい米国の投資信託やってる

マイナスになることもあるけど、基本的に気絶してるのでたまーにチェックする程

+9

-1

-

80. 匿名 2021/08/26(木) 13:03:39

>>71

株トピってほぼ実況トピだよね

長期が基本の投信トピであそこまで盛り上がるのは難しいかもね

株トピ以前は毎日見てたけど、ザラ場以外は定期的に荒らしの遊び場(?)と化してるし、コメント追うのが大変で離れちゃった+30

-1

-

81. 匿名 2021/08/26(木) 13:04:08

>>71

初心者なのでロムってます。+3

-0

-

82. 匿名 2021/08/26(木) 13:05:14

>>62

NISAでもS&P500連動型投資信託はもちろん買えるよ

私も3年前から始めてるけどそれ買って+70%だからもし200万でそっち買ってたら今140万近く増えてたかもね+18

-0

-

83. 匿名 2021/08/26(木) 13:05:48

>>71

株トピ常連だし投資信託もやってるけど、言うほど投資信託関連でコメントすることがないw+23

-0

-

84. 匿名 2021/08/26(木) 13:08:12

>>69

積み立てじゃないけど、最近ETF投信買ったよ。

組み入れてる企業が大損しなさそうだから。+15

-0

-

85. 匿名 2021/08/26(木) 13:08:26

>>75

資金拘束って言っても1年じゃない?

発行後1年以上経過したら、1万円単位で中途換金出来る。

金利も最低0.05%保証だし。+2

-0

-

86. 匿名 2021/08/26(木) 13:12:01

>>16

私もそこは気になった。

今の時点ではさほど大きな影響はなくても、タリバンにまた9.11みたいなことを仕掛けられた時には暴落するかもと覚悟してる・・・+17

-0

-

87. 匿名 2021/08/26(木) 13:12:57

>>80

同じく

ロング、しかも塩漬けなので覗かなくなりました+12

-0

-

88. 匿名 2021/08/26(木) 13:14:03

10年間積立NISAしてましたが、口座と商品を変えたい!と思い、証券会社を変更する事にしました。ところが、積立NISAの口座変更は一年に一回。2021年に一度でも利用があるとその年は変更出来ないんです。

今年2月に口座解約しようとしたら、1月分の引き落としの後だったので今年はもう解約できず、積立NISA口座は来年からの変更になるそうです…。

ネットで調べてた筈なのに、よく理解してませんでした。

秋以降にようやく来年に向けての変更手続き出来そうです。

今度は楽天証券で口座開きたいと思ってます。

こんな方はいらっしゃらないと思いますが、積立NISA口座変更したい方は解約時期に要注意です。+26

-3

-

89. 匿名 2021/08/26(木) 13:14:29

>>85

それならもっとマシな利息つく銀行に預けたほうがいいし

中途換金手続きしても手元に戻るまで3日はかかるから待機資金としておくのも微妙だし、メリット少なすぎない?

まあ止めないけどさ+4

-1

-

90. 匿名 2021/08/26(木) 13:16:01

>>8

最初に投信選んで積立額設定したら後はやることないもんね…+22

-0

-

91. 匿名 2021/08/26(木) 13:17:04

>>4

キャッシュボンドって、良くも悪くも値動きがない気がする。

iDecoで組み入れてたけど、あまりにも動かないのでほかに変えちゃった。+5

-0

-

92. 匿名 2021/08/26(木) 13:20:29

投資を知ると投資なしの人生考えられん、

投資しなければいわば種銭だけで生活するってことだもん。

無理無理+40

-0

-

93. 匿名 2021/08/26(木) 13:23:32

>>51

まだまだ少ないなと感じます

看護師で金融系の知識ない人がほとんどなので、

保険の話の流れで投資信託やってるって言ったら

ほとんどの人に危なくない?大丈夫?って心配された

私は現金オンリーの方がよっぽど危ないと思ってますが…考え方はそれぞれですね+54

-2

-

94. 匿名 2021/08/26(木) 13:24:17

>>66

うちはちょうど半分ずつにしてます。+4

-0

-

95. 匿名 2021/08/26(木) 13:25:16

26才から2年ほど株やってるけど、この2年はかなり上向きなようでかなりのプラス

1000万のうち800万は投資してます

下がるのやだなぁ+35

-0

-

96. 匿名 2021/08/26(木) 13:26:29

旦那は個別株とか仮想通貨とか色々やってるけど、私は投資信託のオルカン一本

考えるのだるくて笑+20

-0

-

97. 匿名 2021/08/26(木) 13:26:42

>>24

私は買っています。

人口が増える国は伸びるという売り文句にまんまと乗っています。

私は20代なので、時間をかけて毎月2万ずつ購入することを勧められて、余剰金を貯金のつもりで積み立てています。

ネットで調べると手数料が高いとか色々書いてあって不安になりますが…+17

-0

-

98. 匿名 2021/08/26(木) 13:26:42

>>92

種銭を作ることが一番しんどいもんね。

そっからはボタン一つで運用だし、種銭だけの生活の苦しみってすごいわ、

いわば自転車で東京までいくのと、

車で東京までいくくらい違う+34

-1

-

99. 匿名 2021/08/26(木) 13:28:24

>>69

ETFって投信よりいいですか?

投信より買うのが面倒そうなのと税金がよくわからず。メリットあったら教えてほしいです。+13

-0

-

100. 匿名 2021/08/26(木) 13:29:12

レバレッジナスダック100に150万いれてる+11

-1

-

101. 匿名 2021/08/26(木) 13:30:22

セゾンポケットのバンガードグローバルバランスファンドに三万、資産形成の達人ファンド二万円計五万の投資信託してます。

始めて1年になるけど今のところプラス9%、プロに任せるのが安心かな。+14

-1

-

102. 匿名 2021/08/26(木) 13:31:38

>>88

ごめんなさい、88です。訂正です!

10年は嘘でした。NISAの開始が2014年ですね、NISAの前から積立投信してたのでちょっと書き方が間違えました

最初の数年はずっとマイナスでしたが、今はかなり利益出てますね。

最初の頃のマイナスを経験したので、また暴落出てもそんなに慌てないですみそうです。

+14

-1

-

103. 匿名 2021/08/26(木) 13:32:08

>>97

20代で月2万もインドに投資してるの?多くない?

色々分散してるならともかく…

ちなみに繰上償還のリスクってわかった上でやってる?+18

-3

-

104. 匿名 2021/08/26(木) 13:32:30

>>101

それって運用手数料いくら??

高そう+8

-0

-

105. 匿名 2021/08/26(木) 13:34:02

>>102

NISAの前から投信を積立購入できてたってどこの証券会社なの?+2

-1

-

106. 匿名 2021/08/26(木) 13:34:20

>>97

窓口で進められたのかな?

気になって手数料調べたら結構高い設定なのね+14

-0

-

107. 匿名 2021/08/26(木) 13:35:34

銀行窓口はなぜか新興国すすめてくるらしいね。

しかも、窓口の人もあまりわかってないという…+20

-0

-

108. 匿名 2021/08/26(木) 13:36:17

>>10

アメリカでもあれだけコロナで死者も出て打撃もあったはずなのに日経との差が悲しい...+24

-0

-

109. 匿名 2021/08/26(木) 13:37:03

>>7

これマジ?

商品選ぶ時に強制的に理解したけどな+17

-0

-

110. 匿名 2021/08/26(木) 13:37:04

>>61

私は、今ちょうど半分でした!

投資350万円、現金350万円くらいです。

ただ、今子育て中で、これから数年後、子供の教育費に現金必要かな?と思って、現金500万まではキープして、それ以外を投資にしようかな?と、現金貯金中です。

500万円貯まったら、あとはもう給料全額投資したいくらいです。

+18

-2

-

111. 匿名 2021/08/26(木) 13:37:47

>>105

このトピでも名前出てますが、セゾン投信です。

小額から積立出来ると早くから話題になってました!+15

-0

-

112. 匿名 2021/08/26(木) 13:40:40

>>103

多いですかね…

他には世界株式、積み立てニーサにも月1万〜3万円ぐらい投資しています。

その他、イデコとドル建て保険にも入っていて、現金と投資や年金等の割合は、今は6.5対3.5くらいです。

証券会社の担当の方には、今のバランスが良いから増やす必要もない、時間をかけることもリスク分散なのでこのまま継続、と言われて納得してはいますが、自分自身がまだ勉強中の身なのでここで色々勉強したいです!+11

-0

-

113. 匿名 2021/08/26(木) 13:41:31

>>28

私はUFJで口座開いてネット専用の商品買ってるよ

窓口行くことはほとんどないけど、困った時には窓口でも手続きできるから心強いかな+16

-4

-

114. 匿名 2021/08/26(木) 13:42:10

>>112

まあべつにいいと思うけどいいカモだね、と言っておく+21

-5

-

115. 匿名 2021/08/26(木) 13:42:57

>>112

めちゃくちゃ稼いでそう+14

-1

-

116. 匿名 2021/08/26(木) 13:45:26

>>69

うちは両方やってる。配当金嬉しいよね+11

-0

-

117. 匿名 2021/08/26(木) 13:45:44

>>61

私はいつでも解約可能な定期預金が1000万円貯まってから投資信託や保険にお金を振り分けました

今は定期に振り込んでなくて投資にだけ毎月お金をかけてます+22

-1

-

118. 匿名 2021/08/26(木) 13:48:35

とりあえず失禁売却しないようにー

大幅に下がっても売却せず放置ー+21

-0

-

119. 匿名 2021/08/26(木) 13:49:52

>>112を読んで初心者質問ですみませんが、積立NISAって設定額毎月変えられるんですか?+13

-0

-

120. 匿名 2021/08/26(木) 13:49:57

REITは今ちょっとずつ下がってきてますね+9

-0

-

121. 匿名 2021/08/26(木) 13:59:20

>>43

現状ポイントのみで少額でしかできないなら

年数決まってる積立NISAに移行するなら枠いっぱいまで払える余裕が出来てからの方が良くない?+3

-2

-

122. 匿名 2021/08/26(木) 14:05:43

>>97

時間をかけて積み立てていくなら、尚更手数料が低いものにした方が良いのでは...

多分2%ぐらい取られてるよね?+10

-0

-

123. 匿名 2021/08/26(木) 14:08:56

私も楽天のポイント投資から初めて積み立てNISA始めました〜

下がった時にスポット購入ちょこちょこしてますがこれは正解ですか?!笑+25

-1

-

124. 匿名 2021/08/26(木) 14:13:22

>>80>>87

数百しかコメントなかったころのほうが居心地よかったよね。+14

-2

-

125. 匿名 2021/08/26(木) 14:22:54

>>85

私は個人向け国債のキャンペーンの時に購入しています。楽天証券だと1000万円で3万ポイント貰えるの。他の証券だと4万円貰えるキャンペーンもあるよ。銀行に預けっぱなしより良いよね!+9

-0

-

126. 匿名 2021/08/26(木) 14:24:27

>>28

やっぱり楽天やSBI証券の人が多いよね。

私は松井証券に積立NISAの口座を持ってるよ。100年以上の老舗だし、日本企業だからと思って応援の意味で選んだ。○六マークの屋号も古めかしくていい味出してるし(笑)

聞きたいことがあってもすぐに電話が繋がるのも嬉しい。+29

-0

-

127. 匿名 2021/08/26(木) 14:24:40

楽天のポイントでひふみプラスを毎月積み立てています。今のところ20%くらいで運用できてる。+14

-0

-

128. 匿名 2021/08/26(木) 14:47:00

>>82

ええー!まじですか!すぐ変えます!知識ない自分が不甲斐ない…+2

-2

-

129. 匿名 2021/08/26(木) 14:52:53

>>121

確かに奨学金もあるみたいだから余剰資金が出来てからでもいいかもね+7

-0

-

130. 匿名 2021/08/26(木) 15:01:49

>>121

横だけど年数ってどういうこと?

どうせ少額しかやらないんだったら5年のNISAと20年のつみたてNISAなら後者のほうがいいって話じゃない?+6

-0

-

131. 匿名 2021/08/26(木) 15:04:46

>>10

言ってることは確かにそうなんだけど、あなたガル男?語尾が男っぽいけど。

恋愛トピならまだともかく、なんで男性でガルちゃんにいるの?毎回株とかNISAトピとかに現れてる気がする。+6

-17

-

132. 匿名 2021/08/26(木) 15:07:09

始めようと信託銀行に積立NISAの口座を作って放置中+4

-0

-

133. 匿名 2021/08/26(木) 15:11:19

大手証券会社のキャンペーン。積立投信で、3年間手数料無料というのを紹介されたけど月5万くらいだったらいいかなぁ。と+3

-0

-

134. 匿名 2021/08/26(木) 15:13:12

>>132

入金してないって事?枠消費しちゃうからもったいないよ+9

-1

-

135. 匿名 2021/08/26(木) 15:14:32

>>133

手数料なんか無駄金だからずっと無料なところでやりなよ+5

-2

-

136. 匿名 2021/08/26(木) 15:15:15

>>130

一般NISAはロールオーバーすれば5年以上非課税だよね?+4

-0

-

137. 匿名 2021/08/26(木) 15:18:19

そういえばNISAの制度も2024年から変わるんだよね

また勉強しなければ+18

-0

-

138. 匿名 2021/08/26(木) 15:20:34

>>136

ロールオーバーしたって最長10年だし少額なら20年の積立NISAと比較して優位性無いよね+6

-1

-

139. 匿名 2021/08/26(木) 15:21:44

>>135

今はほとんどネットですからね。

ただ、投信どんなものが良いか相談に乗ってくれるしアドバイスあって3年後解約でもいいかなぁ。と+8

-0

-

140. 匿名 2021/08/26(木) 15:31:18

>>139

そうやって証券マンの言うこと聞く人が困ることになるんだよー

詳しくない老人に毎月分配型の買わせて元本減ってったり、総資産総額少ないアクティブファンド買わせて繰上償還したりなんてよく聞く話じゃん

証券マンからしたら今人気のノーロードインデックスファンド買わせても自分の会社はほぼ儲からないからね

私の親も高い信託報酬のことすら知らずに証券マンが勧める投信を購入手数料無料だ!って買ってたわ

相談に乗ってもらうのはむしろ詳しい個人投資家だよ

狙ってるファンド回してもらったりできるから+25

-1

-

141. 匿名 2021/08/26(木) 15:31:58

>>131

常に女言葉でガルちゃんやらなきゃいけないのかしら。

面倒くさいわね。+17

-2

-

142. 匿名 2021/08/26(木) 15:32:05

積立NISAを始める前に色々と本を読んだりYouTubeで勉強したけど、特に株関連のYouTubeはしばらく見るのやめた。

同じ人でも「これからも米国株爆上がり!」って動画を出したかと思えば「米国株はオワコン」みたいなの出してきたりと、視聴率を稼ぎたいんだろうけどいちいち心がぐらつきそうだから。

それに投稿者によって意見も分かれるしね。どれだけりえきを出したかって成績も買ってから2ヶ月経つけど一度も見てないや。まぁまぁ気になるけど、気絶したフリ(笑)+13

-0

-

143. 匿名 2021/08/26(木) 15:35:22

>>97、>>112です。

やっぱり手数料は高いですよね。

余剰金のため、必要な時まで塩漬けにするつもりでしたが、見直すことも選択肢に入れてみます。

お金の相談をできる人が証券会社の担当の方しかいなかったので、色々とご意見いただけたことが嬉しかったです。

そして稼いではないです😂

これ以上銘柄を勧められないのは、平均的な収入だからだと思います。

コメントありがとうございました。

+17

-0

-

144. 匿名 2021/08/26(木) 15:59:29

>>140

勉強になります。ありがとうございます。そのノーロードをすすめてくれてるようなんですが、どんなもんですかね。+6

-0

-

145. 匿名 2021/08/26(木) 16:01:05

>>120

私もリート持ってます、今のところプラスだし毎月の分配金があるのでしばらく様子見です。+9

-1

-

146. 匿名 2021/08/26(木) 16:03:46

つみたてNISAとiDeCoそれぞれ満額投資中なので、この度SBI証券の信託口座を作りました。いざ作ったもののこの後どうすればいいのか、数週間放置中です…

ここから超ど素人な質問でお恥ずかしいのですが、どなたか教えてください。

投資信託は、つみたてNISAやiDeCoのように、毎月決まった日に決まった額が口座から引き落とされ拠出する、というわけではないのでしょうか?

自分の判断で金額と購入日を指定するのでしょうか?+7

-3

-

147. 匿名 2021/08/26(木) 16:09:07

これから数十年積み立てて行く予定だけれど、売り時って難しいんだろうなと思ってる。

約定日って2日後か3日後だったよね?その時いきなり暴落していたら辛いな〜

そのリスク避けるためにはちまちまと売るしかないのかな?+25

-0

-

148. 匿名 2021/08/26(木) 16:18:27

>>146

SBIなら毎日毎週毎月、決めた日に積立していい

もしくは一括で買ってもいい

お好きなように買えば良い+16

-0

-

149. 匿名 2021/08/26(木) 16:21:30

>>146

積立買付にすれば最初に金額と日にち設定したら毎月自動で購入されるし、スポット買付を選べば自分のタイミングで判断して買えるよ+18

-0

-

150. 匿名 2021/08/26(木) 16:23:51

>>146

買い方は他の方が言う通りで、SBIなら三井住友カードとの相性がいいから持ってるなら利用した方がいいよ+14

-0

-

151. 匿名 2021/08/26(木) 16:44:39

>>141

「いいぞ」とかネット上ですら言わないもん、私。女言葉がどうとかじゃなくて、気になったからいっただけよ。

そんなことより投信の話は?冷やかしならよそいって。

私は、今日日本株が少し安くなったから明日も様子見。保有のファンドはあまり影響なし。

+3

-30

-

152. 匿名 2021/08/26(木) 16:48:42

>>33

旦那のイデコとお子さんのジュニアNISA関係なくない?

資金面で勝手に使い込まれてNISAに回す分全くないってこと?

+35

-1

-

153. 匿名 2021/08/26(木) 17:00:53

>>133

個人的には、お金の勉強する時間がない、してもよくわからないなら、プロの手を借りるのもありでは?と思います。

親戚は、色々やったけど、結局証券会社のアドバイス通りが1番良かったと言っていました。

資産形成のポートフォリオを作ってくれたり、電話一本で売り買いしてくれたり、手厚さはあります。+10

-1

-

154. 匿名 2021/08/26(木) 17:09:12

>>151

自分が投信以外でつっかかってきたのに

「そんなことより投信の話は?冷やかしならよそいって。」

だって…

この流れで聞いてもないのに語ってるし笑

面白いね+31

-1

-

155. 匿名 2021/08/26(木) 17:30:20

>>99

向き不向きは人によると思いますが、私が思うETFのメリットは

・リアルタイムで取引できる。

・配当が年四回もらえる(基本は再投資に回しますが、たまにデパコスとか買ってます)。

・コスト(経費率)がとにかく低い。

投信と違って板取引になるので、未経験だと最初は少しドキドキするかもしれないです。

配当の再投資を自分でしないといけないのと、二重課税についても確かに面倒ですよね。

ただ確定申告は一度やってしまえば覚えますし、税務署の人も親身に教えてくれるので、勉強がてら挑戦するのもありだと思います。私はNISA枠内でしか買ってないのでそこは関係ないですが。

為替変動リスクについては、個人的には悩むだけ無駄かな〜と思ってます。投資期間を数十年単位で考えているので、買えるタイミングで買う→放置で良いかなと。

本気でほったらかし投資がしたいなら、分配金再投資が選べる投信がベストだと思います。自分でこまめに手続きできるならETFも良いという感じでしょうか。+19

-0

-

156. 匿名 2021/08/26(木) 17:48:20

>>155

詳しくありがとうございます!ETFの方にも挑戦さたいと思っていたので参考になりました。

少しずつやってみます!+10

-0

-

157. 匿名 2021/08/26(木) 18:04:58

>>86

タリバンとはディールして出てきてるでしょ

アメリカにとってアフガンは不良債権だったから、損切りして上がりそうだなと思う+7

-1

-

158. 匿名 2021/08/26(木) 18:08:55

>>33

ジュニアNISAは2023年で終わりだけど良いの?

その後子供が18になるまで引き出せないよね+16

-2

-

159. 匿名 2021/08/26(木) 18:28:25

>>158

横だけど制度終了するから払い出し制限が無くなって今逆に人気高まってるんだよ+19

-0

-

160. 匿名 2021/08/26(木) 18:33:47

>>45

変換ミスでしょーよ。+2

-2

-

161. 匿名 2021/08/26(木) 18:43:12

テーマ型で大当たりしたので償還まで持っとく。

証券会社の手数料高いし償還時の税金もすごいだろうけど、増えた利益から払うんだし利益は元々は私のお金じゃないんだし、徴収どうぞどうぞ。+11

-0

-

162. 匿名 2021/08/26(木) 18:50:54

福利計算ツールで三十年後の利息を見てニヤニヤしてる

まあそんなうまくいくわけないんだろうけどさ

銀行に預けるよりはまし+28

-0

-

163. 匿名 2021/08/26(木) 18:59:48

>>126

私はSBIにしちゃったけど、松井にすればよかったと後悔してるよ

SBIはホームページがわかりにくすぎる

ド初心者で初めて泣きそうになった

松井のホームページのわかりやすさと賢さとかゆいところに手が届くサービスが羨ましい

落ち着いたら移行する予定+27

-1

-

164. 匿名 2021/08/26(木) 19:05:58

>>163

すごく分かります!

私もSBIのページ慣れるまで少し戸惑いました。

他の証券口座よりもちょっと見にくいかな…?+21

-2

-

165. 匿名 2021/08/26(木) 19:14:30

>>163

あら、SBIのサイトは見にくいんだ…。

従業員でも何でもないけど、松井証券の人が増えると何か嬉しいな。+14

-1

-

166. 匿名 2021/08/26(木) 19:35:00

>>138

積立NISA 年間40万円

NISA 年間120万円

+5

-1

-

167. 匿名 2021/08/26(木) 19:49:35

アクティブファンドやってみたいけど、うまくいってる人いますかー?+2

-0

-

168. 匿名 2021/08/26(木) 20:23:39

>>166

少額ならって書いてんじゃん+5

-1

-

169. 匿名 2021/08/26(木) 21:04:20

>>33

老後まで手を付けなくていいなら節税メリットは圧倒的にidecoでしょ+19

-0

-

170. 匿名 2021/08/26(木) 21:15:54

楽天でiDeCoやってらっしゃる方、なにを選ばれましたか〜?

私は資産全体で配分して、iDeCoではVTIと国内株式選んでたんですが、出口で一括受け取りにすると配分のバランス崩れる?と思って迷いが出てきました(iDeCo分は再投資せず年金もらうまでの資金の足しにしようと思っていたので)。iDeCo内で完結する希望配分の縮小版みたいな感じがよいのでしょうか?だとしたらVTがいいのかな。迷います。+5

-0

-

171. 匿名 2021/08/26(木) 21:25:22

グローバルフィンテックみたいに大化けする新しい投信をつかみたいッ

フィンテック安く買えた人、いいなあ、うらやましい+6

-0

-

172. 匿名 2021/08/26(木) 21:52:37

>>154

横

あんたもしつこいよ。+0

-22

-

173. 匿名 2021/08/26(木) 22:22:04

>>119

私は楽天証券使ってるけど、設定金額変える月あるよ。今月はいつもの額用意できないー、って時とか。積立日の何日か前まで可能。

だから、もともと毎月MAX金額に設定しないでおいて、暴落時にボーナス設定で増額することも不可能ではないし、やったことある。+10

-0

-

174. 匿名 2021/08/26(木) 22:23:45

>>158

2023年以降は引き出し制限無しになるんだよ。

例えば2021年に始めたら2023年以降はいつでも引き出し可能。

わたしも少し勉強してからジュニアNISA始める予定。

多分年末か来年頭あたり始められるといいなーと思ってる。+8

-0

-

175. 匿名 2021/08/26(木) 22:25:01

>>33

節税効果が高いのと、老後資金のために始めたんじゃないの?

+8

-1

-

176. 匿名 2021/08/26(木) 22:28:51

>>169

iDeCoと特定口座使ってるけど、手数料かかるせいかiDeCo全然増えない。始めなくてもよかったな。+7

-2

-

177. 匿名 2021/08/26(木) 22:32:22

楽天で積立NISAを始めて、ついでにポイント2000あったのでポイントで投資信託も始めてみました。全米株式をスポット購入したけど、こっちも積立のほうがいいのかな?

まだ勉強中なので、他の投資先も増やすべきか悩んでます。+8

-0

-

178. 匿名 2021/08/26(木) 22:50:11

>>172

もともとあなたが男だと疑いをかけておいて間違えたら逆ギレかい?

まずは謝罪してから、次だろ

少しは常識持ちなよ

株トピの住人ってこんなのばっかだね+19

-0

-

179. 匿名 2021/08/26(木) 22:50:36

>>142

分かる。チャンネル登録制してみていても一貫性がない投稿者はダルいから登録外しちゃう。アフィット系はいらない+7

-0

-

180. 匿名 2021/08/26(木) 22:53:48

>>177

増やすなら株と逆相関のものがいいんじゃないかな。個人的には金とか?債権もいいと思う。+6

-0

-

181. 匿名 2021/08/26(木) 23:01:11

>>180

なるほど!たしかに株式増やしてもリスク分散にはなりませんもんね。今少し調べたら先進国債権がいいのかも?もう少し勉強してから、検討してみます。ありがとうございます!+4

-0

-

182. 匿名 2021/08/26(木) 23:03:55

>>174

年末以降だと今年の分の買付枠無駄になるじゃん

クリスマスまでに買っちゃいなよ〜^^

+10

-0

-

183. 匿名 2021/08/26(木) 23:10:14

>>16

基本は長期運用で考えるので一時の下落は気にしない。

リーマンショックですら数年で値を戻してる。

寧ろ下がってる時に買う事で増やせるのでチャンスと捉える。+8

-0

-

184. 匿名 2021/08/26(木) 23:19:25

こういうトピがあるのは良いね。

投資をギャンブルだと思い込んでる人多いから。

国が物価上昇させる言うて実際に物価は上がってる。

物価が上がるという事はお金の価値が下がってる。

にも関わらず増えない銀行預金しかしない。

価値が下がり続けてるものに1点賭けしてるようなもんなのにね。+36

-0

-

185. 匿名 2021/08/26(木) 23:20:57

投資信託の保有評価額が1000万+確定拠出年金200万を超えて不安になってきちゃった

今までほぼガチホールドだけどNISA分だけでも少し利確しておこうかな+3

-3

-

186. 匿名 2021/08/26(木) 23:22:02

>>182

勉強が捗ったらそうする!

ありがとう。+6

-0

-

187. 匿名 2021/08/26(木) 23:27:44

NISAやiDeCoしてるかって話になって

私はしてるんだけど他の人はしてなくて

なんか凄いバカにされたよ。

主婦の投資で大損→悲惨な未来ってイメージが強いらしくて。

私は無理。怖くて無理。貯金が一番。で話がまとまってた。

わからないけど興味があるなら

勉強すればいいのにって悲しくなった。

そりゃあリスクはあるけどさぁ。+49

-0

-

188. 匿名 2021/08/26(木) 23:59:53

>>173

なるほどありがとう!

参考になったよ+6

-0

-

189. 匿名 2021/08/27(金) 00:07:11

>>142

太郎さん…ですかね?+4

-0

-

190. 匿名 2021/08/27(金) 00:11:56

>>162

年3%だったら、うーん5%くらいが現実的か、いや7.5%もあるかも、ないとは思うけど11%ならどうだろう、おー!?え、こんなに?、みたいなことして遊んでる。笑+37

-1

-

191. 匿名 2021/08/27(金) 00:15:18

>>184

アメリカだと10代でマネーリテラシーあるらしいよね。アメリカがなんでも正しいわけではないけど。+14

-0

-

192. 匿名 2021/08/27(金) 00:20:04

>>158

新制度に移るよね?+1

-0

-

193. 匿名 2021/08/27(金) 00:21:52

>>7

私も運良く順調に増えてるけど

20年目からのことがわからない。

その頃にはさらにオババになってるから

お互い今のうちに勉強しましょう。+15

-0

-

194. 匿名 2021/08/27(金) 00:28:08

楽天証券で積立NISAやってるから

楽天が中国の会社と提携するときき

終わったと思ったが

結局まだやっている。

楽天カードは使うのやめたけど焼け石に水かな。+12

-0

-

195. 匿名 2021/08/27(金) 01:07:24

idecoは60歳まで資金ロック、毎月の手数料、会社に投資をしてることをバラさなければならない。

これらのデメリットのせいで悩み中+7

-2

-

196. 匿名 2021/08/27(金) 01:36:26

NISA(私と旦那)→IPO用

積み立てNISA→海外投信

iDeco→国内投信

旦那積み立てNISA→REIT

子供NISA→債券

金・プラチナ積み立て

少額を分散投資で口座で投資先を分けてます。IPO当選して育てて評価損益750%越えましたが、これ以外は数%の利益です。基本は長期保有だと思います。+7

-0

-

197. 匿名 2021/08/27(金) 01:55:02

>>196

NISA(私と旦那)→IPO用

旦那積み立てNISA→REIT

↑

('_'?)

NISAと積立NISA、両方は口座開設できないよ。+9

-0

-

198. 匿名 2021/08/27(金) 02:05:52

>>197さん

説明不足でした。ごめんなさい(T ^ T)

NISAは解約して積み立てに変更の説明不足でした。

誤解招くので投稿は削除します。ご指摘ありがとうございます+6

-0

-

199. 匿名 2021/08/27(金) 03:43:13

>>187

自分が理解できないからってばかにするとは哀れだね。それぞれの考え方だから運用しないのも自由だけど否定するのは違うよね。+22

-0

-

200. 匿名 2021/08/27(金) 06:02:05

>>187

私も似たような経験あります。。。

他の国みたいに子供の頃から投資教育もないし、価値観もそんなに簡単に変えられないだろうから仕方ないんですかね。

私は周りに聞ける人がいなかったので、初心者向けの本やネットで勉強して12、13年前に投資信託や個別株を始めてまあまあ運用できてます。何もしていなかったら老後が今以上に心配だっただろうな(^_^;)やっていない人は心配じゃないんだろうか。。余計なお世話か。+18

-1

-

201. 匿名 2021/08/27(金) 06:30:14

夫がSBIと楽天で日本株の株投資してます。

たまに私宛に株主優待が届くことも。

30才に元手1000万で始めて、15年で7000万超えてます。(リスク分散のため、株は現在3500万)

見ていて思うのが、夫はとりあえず楽観主義で、感情の起伏が少ないです。

10銘柄くらいに分散して買い、優待目的にも700万ほど。

学歴は低いですが、IQはかなり高いと学生時代言われたそう。

コツコツ情報収集することに苦がなく、株で成功している個人ブログやTwitterを日々確認して、買う株を決めているようです。

情報収集は、本当に儲かっている人からのみ(実際おすすめしていた銘柄の動向を年単位で見ながら、確実に上がると確認できる、有益なものしか見ないようにしているそうです。下手な情報を入れるのは、むしろマイナス要因だそうで。ブックマークは、Twitterで150アカウント、ブログ30くらいでしょうか)

あと株の勉強会もzoomで時々参加しているみたいです。

発信せず、収集のみ。

時期的な運もありますが、うまく運用していると思います。

+36

-11

-

202. 匿名 2021/08/27(金) 06:49:40

>>201

あなた自身は?+7

-3

-

203. 匿名 2021/08/27(金) 06:55:32

>>201

やはり勉強してる人は強いですね

ありがとうございます!+19

-0

-

204. 匿名 2021/08/27(金) 06:58:19

自分は浮き沈み激しいから株向いてないかも

成功してる人って一握りだよね

そこから学びたいところだけど向いてないものを無理にやらなくてもいいかも+9

-0

-

205. 匿名 2021/08/27(金) 07:54:08

>>204

浮き沈み激しい人も「じっくり様子をみる」の訓練になると思う。

長期の少額投資信託なら放置→月1〜半年に確認するも多いし、iDeCoなら強制的に60歳までお金に変えられないから、やきもきする日があるかもしれないけど、慣れると他で色々あっても「我慢して見守れるものがある」事が1つでもあると感情の高ぶりを抑えることが出来るかも知れない。

お金の増えがあれば心に余裕もできて穏やかに過ごせるかもしれない。

これは投資信託でなくてもいいことだけど、わたしはオススメするよ!+8

-0

-

206. 匿名 2021/08/27(金) 08:12:55

>>107

勧められてもないのに新興国持ってる私が通りますw

米国ばっかりだと偏るかな〜と思って

全世界、新興国、日経に分散してますが

足引っ張られてる感半端ないです…+25

-0

-

207. 匿名 2021/08/27(金) 08:13:04

>>179

タイトルに不安になって「えっ、ほんとに?」って見ても、全然大した事じゃなかったりするとまたイラつくし、そういう感じで視聴させようという意図のタイトル作りを感じちゃうと冷めるよね…。+9

-0

-

208. 匿名 2021/08/27(金) 08:21:40

>>189

うん、そう。+3

-0

-

209. 匿名 2021/08/27(金) 08:26:09

>>24

目の付け所が色々やばいよ+4

-1

-

210. 匿名 2021/08/27(金) 08:30:00

>>42

多分今日辺り買場だよね+0

-0

-

211. 匿名 2021/08/27(金) 08:53:03

初心者です

アメリカの3倍ブルにつっこみました+4

-0

-

212. 匿名 2021/08/27(金) 11:19:23

小説家の羽田圭介の最新作が投資する若い女性の話なんだよね。

本人が20代から投資信託を初めた実体験が元になってるらしい。

+7

-0

-

213. 匿名 2021/08/27(金) 11:23:58

数年前から夫婦でNISA始めて今はつみたてNISAでパート代の年収の半分以上の

含み益が出てる。

ただまだまだ続けるつもりなので今後何十万円一気に下がるみたいなことが

起きた時にメンタル持つかなってことが不安になってきた。

戻るまで我慢しなきゃならないのは理解はしてるんだけど。

長く投資されてる方には、そういう経験談をきいてみたい。+8

-0

-

214. 匿名 2021/08/27(金) 11:28:50

出口戦略っていうの?

将来的にいつどのように売って行くかってことを漠然と考えたりする。

少額ずつ分散していくっていう方法を知ってから

ちょっと気持ちがラクになった。

その時にならないと分からないけどさ。+9

-0

-

215. 匿名 2021/08/27(金) 11:50:23

昨年から楽天証券でNISAを始めました。長期投資と思っていて、基本的にログインしてません。

この場合、自身の持っている投資信託で償還があった場合、その事に気付くタイミングがないと感じるんですが、

実際に償還を経験した方は、その前にヤバいと思って利確できましたか?言い値(?)で利確になっちゃいましたか?+4

-3

-

216. 匿名 2021/08/27(金) 12:18:44

証券会社勤務しています。

素人は積立して放っておくのがベスト

投信キライな人に限って一時期の損にびびってすぐ売るから。そういう人は投資向いていない+30

-1

-

217. 匿名 2021/08/27(金) 12:37:19

>>195

「会社に投資をしてることを〜」って部分については、2022年の秋頃に事業主証明の提出が廃止される予定だよ

![企業の総務部・人事部の「事業主証明」廃止へ]() 企業の総務部・人事部の「事業主証明」廃止へthefinance.jp

企業の総務部・人事部の「事業主証明」廃止へthefinance.jp企業の総務部・人事部の「事業主証明」廃止へ金融法務事業戦略リスクマネジメントFinTech・ITInsurTechサイバーセキュリティデータサイエンスマーケティング業務効率化イベントレポートHOME事業戦略企業の総務部・人事部の「事業主証明」廃止へ企業の総務部・人事部...

今の会社には知られるのが嫌&(今すぐではなくても)転職するかもだから私も始めかねてたけど、やっぱり節税&非課税のメリットは大きいから、無事この改正が実現したらiDeco始めるつもり

引き出し不可の不安点については、現預金と普通の投信でいざという時に備えとけばいいかなと+10

-0

-

218. 匿名 2021/08/27(金) 12:56:38

>>213

それこそ去年コロナで含み益が一時的に一気に下がったんじゃないの?

怖いところでいうと日経平均は最高値まで30年以上戻ってないからねえ

もし米株でそうなったらどうやって立て直そうかなとかは思う+10

-0

-

219. 匿名 2021/08/27(金) 13:47:15

>>209

実は会社の投資信託何にも手をつけてなくて 最近周りのススメで書いたやつにしてしまった。でもすぐスイッチングできたので米のやつにしてみました。+6

-0

-

220. 匿名 2021/08/27(金) 13:49:15

>>178

すみませんでした+2

-4

-

221. 匿名 2021/08/27(金) 13:55:42

>>218

そうですね。ただその時はまだ数千円とか数万円程度の下げだったので良かったのですが。

そこで積み立てをやめなかったから今恩恵があるのも理解できたので、

耐えるしかないのですが、さすがに数百万単位だったらどういう心境になるか

想像もつかないですね。+5

-0

-

222. 匿名 2021/08/27(金) 13:56:19

無知な質問ですみません。

夫がサラリーマン、妻が専業主婦。

住宅ローンが20年で3000万あって住宅ローン控除してるんですけど、それでもiDeCoはお得でしょうか?

住宅ローンで控除枠がいっぱいでiDeCoやっても意味がない、とかあるのでしょうか?+2

-0

-

223. 匿名 2021/08/27(金) 14:05:46

>>222

ここがわかりやすいですよ。

![住宅ローン控除を受けている時に、iDeCoを併用するメリット・デメリット | イデコを始めるならauのiDeCo(イデコ)]() 住宅ローン控除を受けている時に、iDeCoを併用するメリット・デメリット | イデコを始めるならauのiDeCo(イデコ)ideco.kddi-am.com

住宅ローン控除を受けている時に、iDeCoを併用するメリット・デメリット | イデコを始めるならauのiDeCo(イデコ)ideco.kddi-am.com住宅ローンを利用されている方は住宅ローン控除についてご存知の方も多いかと思いますが、さらにiDeCoを利用すると節税のメリットはどれくらいになるのでしょうか。また、併用することでのデメリットや他の所得控除についても確認して、おトクに資産形成をしましょう。

iDeCoなら老後資金として運用できて、60歳以上にならないと手がつけられないお金なので途中で使わなくて済みますし意味あると思います。+6

-0

-

224. 匿名 2021/08/27(金) 14:07:16

つみたてNISAの年間上限いっぱいにやってるんだけど、

投信をいくつかに分けてる。

ネット証券で初心者から独学で誰にも相談しないでやってるので、

ふとこれでいいのかな?って思ったりする。

一番良いやつ一つだけにしぼったほうがいいのか?

それとももっと多くてもいいのか?とか。+15

-1

-

225. 匿名 2021/08/27(金) 14:07:58

>>124

コロナになってからの値動きが日々やばかった時は悲しいながらも面白かったけどね

辛いのはトピにいたから乗り越えられたのもあったりする

私の保有株は殆ど戻ってないから今はトピ見ること自体が毒だわ+6

-0

-

226. 匿名 2021/08/27(金) 15:14:21

ニーサだけやってるけどジュニアニーサも始めようかな。このトピ見てると投資欲がわいてくる…+14

-0

-

227. 匿名 2021/08/27(金) 15:52:14

idecoは60歳まで資金ロック、毎月の手数料、会社に投資をしてることをバラさなければならない。

これらのデメリットのせいで悩み中+3

-5

-

228. 匿名 2021/08/27(金) 15:56:44

>>227

昨日も同じコメントしてなかった?アドバイスの返信ついてたから読んでみては?+8

-0

-

229. 匿名 2021/08/27(金) 16:19:45

>>227

資金ロックはメリットだと思いますよ。

手数料はネット証券1択で考えてみては。格安なので。

来年秋以降のその部分は廃止される可能性があるみたいですよ。+6

-1

-

230. 匿名 2021/08/27(金) 17:26:48

>>187

「私もやろうかな~どうしたらいいか教えて~」

でも結局は始めないで、どっかのニュースかSNSで話だけ聞いて

「がる子ちゃんやってるんでしょ、儲かったの?どうなったの?負けちゃった?ぷぷ」

とやられたので、とっくに辞めたことになってる

黙っておくのが一番だ

アラフォーになるとシングルマザーの知り合いもチラホラ出てききて、学費とかの話になって投資してないって聞くと余計なお世話の話がしたくなるけど、踏ん張って口を閉じている

+32

-0

-

231. 匿名 2021/08/27(金) 17:50:27

私だったらビットポイントで当面の生活費除いてADAに全部投資する

長い目で見れば、たぶん今の30倍くらいは行くと思ってる

ステーキングで年利5%くらいは安定だし

DeFiやNFTの本命がカルダノADAだと思ってるからだけど+1

-5

-

232. 匿名 2021/08/27(金) 20:24:57

>>187

私達はS&Pへの投資という老後資金に困らない道のりを見つけたからいいんだけど

今の日本にはそれに気付くことなく低賃金で喘ぎ苦しんでいく国民が大多数なんだよね

彼女らにもS&Pの存在を教えてあげたいわ+9

-7

-

233. 匿名 2021/08/27(金) 20:34:59

>>187

結局、余剰資金の9割をS&P500(全世界や全米も加え)に入れ

残り1割を趣味枠として、高配当でもレバナスでも自動運転でも債券ゴールドでも

好きなように入れるのが一番いい気がしてきた。

時々、S&P500に勝つ資産はあるけど、常に勝ち続ける資産はない。

ナンバー1はコロコロ入れ替わるけど、S&P500は不動の2位という感じ。

ならS&P500全ツッパが最適解だと思う。+8

-4

-

234. 匿名 2021/08/27(金) 20:38:30

>>233

S&P>フツナス>レバナス>GAFAM+7

-0

-

235. 匿名 2021/08/27(金) 20:40:33

>>96

20年後はあなたのボロ勝ちだわ+18

-0

-

236. 匿名 2021/08/27(金) 22:59:31

つみにー月5万やってて飽きたから、米国株投資に手を出したいなーと思ってます。

特定口座(源泉徴収あり)を使おうと思ってますが、年に20万以上の利益を出せそうな気もしないので源泉徴収なしの方がいいのかなーって迷ってて先に進まず...

みなさんどうしていますか?

+1

-2

-

237. 匿名 2021/08/27(金) 23:04:42

>>236

NISA枠120万一杯レバナス

特定枠500万SP500+0

-1

-

238. 匿名 2021/08/27(金) 23:07:21

1、目論見書読めば分かるけど

ナスダックって全く分散されてない

だから、sp500

2、同じ理由で今から始めても、sp500

初心者だと自負があるなら、見るべきはリターンではなく

自分が負えるリスクを最優先で考えるべき

ほんとうに20年寝かせるなら、分散が効いて、安定したものを選ぶべきだね

なんなら、オルカン7:先進国債券3とかにすれば+3

-0

-

239. 匿名 2021/08/28(土) 20:54:22

>>223

ありがとうございますm(_ _)m+1

-0

-

240. 匿名 2021/08/28(土) 21:00:38

詳しくはないですが

投資信託の話が大好きですので

トピができて大変うれしいです。

トピ主さん誠にありがとうございます。+19

-0

-

241. 匿名 2021/08/29(日) 00:18:32

はやく証券口座できないかな!

はやく始めたいな!

待ち遠しい!+13

-0

-

242. 匿名 2021/08/29(日) 00:27:45

>>241

そのワクワク感羨ましいです。+10

-0

-

243. 匿名 2021/08/29(日) 00:37:33

投資信託って株ほど動き早くないしみんな寝かせる期間長いからか、あまりトピは伸びないね。+20

-0

-

244. 匿名 2021/08/29(日) 00:56:44

>>232

私はちょっと最近SP500神格化されすぎじゃないのかと感じます。

投信積立て始めたの2007年ですけど

そのころは本でもネットでも

投資先はアメリカ株投信一本で良いとかいうの全然無いぐらいに無く

リスク低減のためにいろんな資産に分散しましょうってのが一般的で

私もそれに影響されてそのように始めたので

今のsp500一本が最強っていう風潮は

なにか違和感を感じてしまいます。

株のファンド一本っていうのはそれなりにリスクの高い選択だと思います。

でも、45歳ぐらいまでの若い人で途中の下落リスクにもよく耐えられる人なら

それでも構わないんだと思います。

私自身も今でこそ値動きを穏やかにする

債券ファンドを含んだポートフォリオがふさわしい年齢になりましたが

始めたころはもっとリスクを取ってリターンの少ない債券ファンドは入れず

リターンが大きい株やリートの投信だけのポートフォリオでも良かったなと思います。

ただ今のsp500一本が最高だという風潮のなかで

分散してリスク低減した方が良いもっと高齢の方や

感情的なことや資金の余裕についての

リスク許容度が低い人もそれがベストなんだと思って

sp500一本でやってしまっている人がけっこういそうに感じます。

なので十分にあり得る30%程度下落するようなことになった場合

平気でいられない人が中には出てくるんじゃないのかなあとちょっと心配します。

+30

-1

-

245. 匿名 2021/08/29(日) 00:59:23

>>243

はい、そう思います。

これまでの実績でも

投資全般ってのでなく

投資信託と銘打ったトピは400行ったことが無いですね。

個別株みたいなエキサイティングな話題に乏しいと思います。+8

-0

-

246. 匿名 2021/08/29(日) 01:16:57

>>20

つみたてNISAは

信託報酬(運用手数料)が安いものであるとか

投資先も突飛なものでなくベーシックな王道的なものだとか

ちゃんと長期投資に資するものを真面目に選んであると思いますよ。

+10

-0

-

247. 匿名 2021/08/29(日) 01:35:09

>>94

オールカントリーとsp500を半々で。

これほんとよく見ますし、

私も見るたびにしつこく言っていて失礼いたしますが

オールカントリーもアメリカが6割ぐらいを占めています。

それにあと半分、アメリカ株一本の投信を足すと

アメリカ株が8割を占めるファンドってことになり

オールカントリーはせっかく各国の株式市場の規模の割合に基づいて

世界の株に分散してあるのに

なぜあえて商品を増やしてまでアメリカの割合を増やすのか

ちょっとよく分からないと思います。

結果はどちらもそんなに変わらないと思いますので

別にやっても良いことだとは思いますが

あえてそのようにする必要はあまりないようにはちょっと思います。

+14

-0

-

248. 匿名 2021/08/29(日) 15:21:49

>>212

へー、気になるから読んでみようかと思って、文藝春秋の紹介頁であらすじ見たら予想外の情報が多過ぎて頭に入って来ませんでした笑

・・元地下アイドル?分身?!オンラインコミュニティ??

読んだ方面白かったですか?+3

-0

-

249. 匿名 2021/08/29(日) 18:22:37

>>24

世界の経済の中心はアメリカやその他先進国で

これからもその図式はしばらく変わらないと思いますので

投資先は先進国をメインにするのが良いと思います。

インドに投資するのも成長が見込めると思うので良いと思いますが、

メインでなくサブとして投資するのがいいのではないかと思います。

これはただの私個人の持論ですが

割合として多くても30%以下にするのが良いと思います。+8

-0

-

250. 匿名 2021/08/29(日) 18:24:41

>>27

先端テーマ型は多くがよく伸びていますので魅力的に感じますね。+3

-0

-

251. 匿名 2021/08/29(日) 18:30:49

>>32

まとまった資金がある場合分割購入すると初めのほうの投資額が少なくて

機会損失になりますけど一括も高値掴みするかもと怖い面もあって

どのようにしようか悩んでしまう人が多いのではないかと思います。

確かなことだと思うのはあまりに細かく長期間分割して購入すると

機会損失が大きくて損になるということです。

高値掴み避けで分割する場合もあまり長期間にはしない方が良いと思います。

+4

-1

-

252. 匿名 2021/08/29(日) 19:32:09

自分でも投資してるし、(聞かれたら)おすすめもするんだけど

生命保険を解約して積立NISAに入れるみたいなのどこかでおすすめされてるのかな

若い病気リスクの低い20代・30代の人が選択するのはありだと思うんだけど、50代に手が届きそうな人がそれをやるって聞くと、えって思っちゃう

アラフィフになると保険の出番ってわりと出てくるんだけどなぁ

うちは仕事柄、事故・怪我リスクがあるから保険がっつり入ってるんだけど「辞めて投資に!」って言われて困惑した+13

-0

-

253. 匿名 2021/08/29(日) 23:23:50

>>105

投信を積み立て設定して自動で毎月購入できるしくみは

つみたてNISA以前にもありましたよ。+4

-0

-

254. 匿名 2021/08/29(日) 23:26:45

>>252

最近保険はいらないって言う配信者が増えてて、盲信してる人達が解約してる流れがあるみたい

投資の勉強をするなら保険も自分でしっかり理解して欲しいなと思うわ

もちろん過剰な保障は必要ないとは思うけどね+22

-0

-

255. 匿名 2021/08/30(月) 06:59:56

>>252

保険は必要ですよね。

冷静に考えればわかりそうな事ですけど

お金が増える可能性に目が眩んでしまうのでしょうか。+13

-0

-

256. 匿名 2021/08/30(月) 10:14:56

>>247

横

アメリカばっかり増やす意味ある?って言いたいことはわかるんだけど、色んな商品に振り分けること自体にそんなデメリットもないのに都度窘められるとちょっとうっとうしいなと思っちゃう

私の買ってるやつ、オールカントリー、先進国、S&P、米債権とかほんと似たようなのばっかりだからあなたからしたらドン引きなんだろうな笑

リスクは投信以外でとってるからNISAは似たようなインデックス商品だけちまちま買い集めて比較するのを楽しんでるのよー+9

-1

-

257. 匿名 2021/08/30(月) 10:50:55

オールカントリーとsp500の両方を買って、アメリカへの投資比率を高めるという考え方もできるよね。

オールカントリーって中国も入ってるから、今後やや不安な面があるし。

+14

-0

-

258. 匿名 2021/08/30(月) 10:55:30

>>256

自分もオールカントリー、sp500、先進国とアメリカばっかりです。

あと、宝くじ感覚で少額のNASDAQレバレッジを買ってますw

+20

-0

-

259. 匿名 2021/08/30(月) 12:48:24

>>33

南アフリカは買わないなぁ。+5

-0

-

260. 匿名 2021/08/30(月) 14:36:01

確かにアメリカばっかりおすすめされてる風潮だなぁって思うけど

じゃあ代わりに何を買うかってなったら、迷うし、勉強すごく必要だし、センス必要だし、一気にハードル上がっちゃうよね

私はインド系も買ってるけど、インド買ってるって書いたら普通に否定する人でてくるでしょ

こっちだって迷いながらやってるから否定されると凹むし(辞めないけど)

でもダメなのは「投資をやらない」「下がったら動揺して売って辞めちゃう」って方じゃないかな

始めてる・続けてるってだけでいいと思うけど

あるんだよね、流行りって

私はひふみがちやほやされてる時期にイナゴで始めてすぐ下がって、でも続けて勉強して今があるから、流行りに乗っかって始めるもありだと思う

その先は自分しだい+13

-0

-

261. 匿名 2021/08/30(月) 15:31:22

>>260

最近米株流行してるから他のファンド買ってるとバカにする人いるよね

ガルちゃんの米株至上主義とか複利の力!とか言い出してる人達ってここ1,2年で始めた人なんじゃないかなあ

私もなんだかんだ今は米株ばっかりだけと長くやってるとどれがいいかなんて全く断言できない…

親戚はインド債権で儲けてマンション買ったって言ってたわ

あなたもハネたらガルで自慢してー+9

-1

-

262. 匿名 2021/08/30(月) 17:53:07

>>256

私も少額だけど、比較も含めて楽しんでるー

つみたてニーサなんだけど、20年後にどれが一番美味しかったのか、が楽しみで…

例えばオールカントリーのみだと、最終的にSP500にどれくらい差がついてたんだろう?とか考えちゃうと、どちらも買わずにはいられなかった笑

+15

-1

-

263. 匿名 2021/08/31(火) 08:54:46

>>262

わかる

私なんて、金・プラチナ・銀の積立が辞められない

この分を積立NISAにまわした方がいいって頭ではわかっているんだけど、好きなもんだから気になって気になって結局買っちゃう

仕方なく、大人しく積立してる+16

-0

-

264. 匿名 2021/09/01(水) 01:40:36

>>257

私の積立ニーサまさにそれです!

オールカントリーのみだとアメリカの割合60%弱でもうちょっと比率上げたくて、先進国株式だとアメリカの割合70%だけど新興国への投資ができなくなるからそれも嫌で、、

考えた結果、オールカントリーとS&P500両方を購入しアメリカの割合70%その他30%になるように毎月積立してます!

私的には満足しています笑笑+13

-0

-

265. 匿名 2021/09/01(水) 01:48:49

>>258

レバナスどのくらい積立してますか??

私はリスク許容度が低いので、毎月3000円です笑笑

でも20年後には元本約70万が、中央値で1000万になる可能性を秘めてるので、20年後がめちゃくちゃ楽しみです^_^+14

-0

-

266. 匿名 2021/09/01(水) 07:35:14

idecoは60歳まで資金ロック、毎月の手数料、会社に投資をしてることをバラさなければならない。

これらのデメリットのせいで悩み中+7

-0

-

267. 匿名 2021/09/01(水) 19:22:20

>>88

私も普通のニーサ口座を積み立てニーサに変更しようとしています。 株ではなかなか利益がでないので積み立てでコツコツと投信買うことにしました。

今年ニーサ枠使ってしまったので、秋以降しか手続きできないから、早く始めたい!+6

-0

-

268. 匿名 2021/09/01(水) 19:33:14

今現金貯金3000万。

特になんもしてなかった。

会社の確定拠出年金の外国株式インデックスが急に増えてきて、

慌てて最近つみたてNISAはじめたわ。

去年の下落のタイミングではじめればよかったわー!

そこまでの伸びより、そこからの伸びがすごいんだよね。

今ってバブルなのかな?

伸びが急激すぎる。

貯金をつっこむのは、

いったんさげてあがりはじめるときにしようかと思ってる。

今ドカンとはじめるのは、

靴磨きの少年な気がするんだよね…+9

-1

-

269. 匿名 2021/09/01(水) 20:49:17

>>6

素人の方にはWealthNaviはどうなんでしょうか

なかなか簡単です

私も今月から始めてみました

以前からされてる方いますか❓+3

-0

-

270. 匿名 2021/09/01(水) 21:03:28

>>212

そーなんだ!気になります

株アイドルからITビジネスアナリストになって、今や渦中の人である深田萌絵さんのことも、いつかノンフィクションで書いてほしい+3

-0

-

271. 匿名 2021/09/02(木) 08:40:20

>>258

>>265

私もレバレッジNASDAQ最近始めましたー

カード払い5万円のうち、積立ニーサ分33,333円を引いた残りの16,667円です

積立ニーサも始めてまだ4ヶ月かつもう46歳、積立ニーサの玉手箱が開く頃には66歳になってしまうので、積立期間が短くても効果がありそうなレバレッジNASDAQにも夢を載せてます+5

-2

-

272. 匿名 2021/09/02(木) 09:52:36

>>271

265です!

レバナス積立、夢ありますよねー😋

リーマンショック級の暴落した時は最大90%くらいの下落は覚悟しなきゃいけないですが、その分普通のナスダック100より暴落期間が長くなり安く買える期間も長くなるので、相場が回復した時の恩恵を存分に受けられますもんね!

レバナス積立はドルコスト平均法とかなり相性がいいと勝手に思ってます!笑笑

+6

-1

-

273. 匿名 2021/09/02(木) 12:43:02

トピでこちらでコメントするように言われたので失礼します。

初心者です。ローリスクローリターンの投資信託しています。

じんわりプラスだったんですが、350万ほど投資していて去年三月コロナの影響で急に25万マイナスに💧💧

でもそこから少しずつ減って今マイナス12万。

このまま置いておくべきなんでしょうか?

元々数年貯めておく貯金がわりとして始めて、少しでも増えたらラッキー程度だったので、増えなくてもいずれ元本戻るならそれで良いんですが、コロナも終息しそうにないし今後の日本経済を考えても元本戻るのか、不安です…。

思い切ってここでやめて他の銘柄に投資した方がいいのかな?

銘柄は円奏会です。相談するならどこへ行けば良いですか?+4

-0

-

274. 匿名 2021/09/02(木) 13:04:16

>>273

東京海上の債権中心の投資信託ですね

私も銀行の勧めで同じ投資信託を持っていました

あくまで私の場合はですが、結果を言うとマイナス何万円かで解約しました。

解約手数料かからなかったので

他(REIT系)に移りましたが、そちらは利益も出てきているので後悔してませんよ

+3

-1

-

275. 匿名 2021/09/02(木) 13:22:24

イデコはほぼほぼ元本保証型に入れてるんだけどもったいないよね?+5

-0

-

276. 匿名 2021/09/02(木) 13:25:55

>>274

そうなんですね!

ジリジリマイナスは減ってきているので、ヘタに知識のない自分が買い換えるよりこのまま何年か置いとくとく方が良いか、迷っています💦

相談するならどこに行けばいいんでしょう?

ちなみにその銘柄お聞きしても良いですか?

それに決める時はどこかで相談されましたか?+1

-1

-

277. 匿名 2021/09/02(木) 13:53:56

>>158

ええ…まだそんなこと言ってるの??+2

-0

-

278. 匿名 2021/09/02(木) 15:02:36

よくわからないままやっててぜんぜん知識がつかない

利益は数百万

もっと勉強して取り組んだほうがいいものなのか

もっと投入額を増やしたほうがいいものなのか

まあ損してないからいいとは思うけどもなんか中途半端な状態+1

-0

-

279. 匿名 2021/09/02(木) 15:24:46

>>159

どういうこと?

短期で割と安全な投資ができるってこと?+1

-0

-

280. 匿名 2021/09/02(木) 16:59:03

>>273

それ毎月分配金あるんだねー

手数料も結構高いし微妙な商品かもね

ガクッと落ちたとき買い増してればプラスだったのにだいぶ高値掴みの一括購入した感じ?

マイナス怖いならドルコスト平均法で買ってたほうがいいんじゃないかなあ

12万ならたったマイナス3%じゃん?まだ様子見でいいんじゃない?

私ならナンピンして同値撤退くらいでさっさと切り上げちゃうかな

もっと人気ランキングとか入ってるノーロードの投資信託買ったほうがいいよ+3

-1

-

281. 匿名 2021/09/02(木) 17:06:48

>>279

23年以降は資金ロックされなくなるから融通がきくってこと

前までは子供が20歳になるまで引き出せないから敬遠する人多いけど、そのデメリットが無くなった+4

-0

-

282. 匿名 2021/09/02(木) 20:13:18

投資信託って500万と1000万とでは暴落からの回復に差はあるのでしょうか?金額以外は同条件の場合。+0

-0

-

283. 匿名 2021/09/02(木) 20:52:32

>>276

横ですが、円奏会の資産配分比率の変更のお知らせは確認されていますでしょうか?

このファンドはコロナショックの後、株式とREITの配分をかなり減らしてしまい、2020年の夏ごろのリバウンドの恩恵をほぼ受けていないのが低パフォーマンスの原因かと思います。

2021年6月ごろにようやく株式とREITの比率を戻したようです。+5

-0

-

284. 匿名 2021/09/02(木) 22:02:21

>>276

>>274です

どこかに相談されたいようですが、この商品は対面でオススメされて購入したんでしょうか?

だとしたら担当者ですかね…

ただ、知識不足を感じているなら本屋さんで投資信託の本でもムック本でも買って勉強するのがいいと思います。

信託報酬、手数料が安いのが今は人気です。

私は半年以上前に解約して他の商品に乗り換えたので今の状況とは違っていてあまりオススメできないです。

解約を勧めるような言い方をしてしまいましたが>>283さんが言うようにリバランスしているならまた違ってきそうですね+1

-0

-

285. 匿名 2021/09/02(木) 22:13:18

![つみたてNISA対象投信、すべてが含み益に: 日本経済新聞]() つみたてNISA対象投信、すべてが含み益に: 日本経済新聞www.nikkei.com

つみたてNISA対象投信、すべてが含み益に: 日本経済新聞www.nikkei.com2018年1月に始まった積み立て型の少額投資非課税制度(つみたてNISA)。そこから3年半の間に何度かの世界的な株安に見舞われ、制度を利用して投資信託を買った人は含み損を抱える局面もあった。それでも元本割れを気にせず、淡々と積み立て投資を続けた人は一定の成...

この記事によると

首位は「楽天・全米株式インデックス・ファンド<愛称:楽天・バンガード・ファンド(全米株式)>」で、含み益は70万円以上

運用成績が最下位だった「東京海上・円資産インデックスバランスファンド<愛称:つみたて円奏会>」3万円弱

解約してネット証券会社で全米かオールカントリー買うのをおすすめします+6

-2

-

286. 匿名 2021/09/02(木) 23:07:37

20万投資してたファンドで分配金3万入ってた

親がやってるから始めたけどハマりそう+5

-0

-

287. 匿名 2021/09/03(金) 03:45:41

>>187

貯金もリスクなんだけどね。

日本円に資産を全額1点賭けしてるのと同じだから。

これから価値が下がり続けるのに。

自分で負けを確定させてるようなもん。

そういう人は将来的老後破産するだけ+13

-0

-

288. 匿名 2021/09/03(金) 08:24:14

ガルちゃんではあまり見ないけどUSA360をメインに投資してる

少額積立でレバナス

ジュニアNISA(上の子分) オルカン SP500

ジュニアNISA(下の子分) オルカン(除く日本) フツナス

その時の気分で選んじゃった感あるから来年分はもうちょっと慎重に吟味しよう+8

-1

-

289. 匿名 2021/09/03(金) 10:11:24

>>287

円で資産価値を評価するから現金がノーリスクに見えるだけだよね。

物価で評価するとほぼ負け確定。

何せ世界中の政府が必死にインフレさせようとしてるんだから。+1

-1

-

290. 匿名 2021/09/03(金) 11:28:23

信託報酬とか信託財産留保額とかまで考えて選んでいる人いますか?+1

-0

-

291. 匿名 2021/09/03(金) 14:00:20

>>289

お金は量ではなく価値で量るという基本がわかってないんでしょうね。

1万円で1000円の物が10個買えてたけど

物価上昇して1200円に値上がりしたら8個しか買えなくなる。

普段買い物する人なら前より高くなったなーとか

量がすくなくなってる。と実感してるはずなんだけど。+6

-0

-

292. 匿名 2021/09/03(金) 14:09:32

>>290

インデックスファンドなら真っ先に信託報酬見ますよ。+10

-0

-

293. 匿名 2021/09/03(金) 20:02:25

>>288

私もUSA360に50%かけてる。

後50%のsp500レバレッジが本命だからボラティリティを抑えるためだけど。

sp500ノンレバ一本よりリスクは高いけど、米国債と全米を合わせる事でレバレッジによるリスク軽減とリターンを高く取れるからね。

ただUSA360の動きは全米(VTI)に連動する部分が多く債券はレンジ相場だから、動きは穏やかだね。

USA360の相性はレバナスの方がいいのかもしれません。

来年はNISA枠全てをレバナスにするつもりですけど、新ニーサからレバレッジ商品が不適用になりロールオーバーすら出来なくなるという事で金融庁には困ったものです。+4

-0

-

294. 匿名 2021/09/03(金) 20:07:22

>>282

同じ

レバレッジを利かせた場合ノンレバとの差は出る。+0

-1

-

295. 匿名 2021/09/03(金) 21:29:20

>>294

株だけで生活する場合も暴落中の生活費だけ現金で持っておいて残りは投資にまわすのが効率がいいってことですね、ありがとうございます!+1

-0

-

296. 匿名 2021/09/03(金) 21:59:15

今日、証券会社から投資信託お勧めされたけど

いくらからか尋ねたら、「1万円から」って言うのね

じゃあ、「10万円で」とか言ってみたら、

「大体皆さん百万円から〜、稀に50万円からはじめられる方も〜」って

最初にそういって欲しいわw+7

-1

-

297. 匿名 2021/09/03(金) 21:59:40

>>269

2年ちょいやってます。

成績はこんなんです。

コロナのマイナスなんて、今思えば誤差範囲だったな。![投資信託勉強会part2]()

+1

-0

-

298. 匿名 2021/09/03(金) 22:10:34

>>291

バブル後の人は、物価が長らく上がらなかったから、実感がないのよね

ウチは祖母が戦前から銀行にお金を預けぱなしで忘れてて

戦後だいぶ経ってから、1万円ちょっと解約に言ってぼやいてたわ

昔はこれだけあったら家が買えたのに

今はただの1万円

お金はずっと置いてたらダメ

って教えられたな

まあ、満州鉄道の株でただの紙切れにしたこともあるし

何が正解かは分からんけども、

その時居るものに変えておくのって大事よね+13

-0

-

299. 匿名 2021/09/03(金) 22:12:22

リスク高いけどテーマ型投信の一括買いが好き。

4~5年前に買ったやつは、すぐにマイナスになり一時はマイナス200万超えた。

でも売ったら損確定だしテーマもまだまだこれから!と思って持ち続けて、今、分配金込みでプラス200万以上になりました。

償還は2025年。今まで投信を償還まで持ったことないんだけど、直前の値動きは激しいのかな。高いところで売るべきか。+7

-0

-

300. 匿名 2021/09/03(金) 22:44:49

>>234

やはりガーファム最強だよね+7

-0

-

301. 匿名 2021/09/03(金) 22:48:55

積み立てニーサ(楽天)次に

米国個別株か短期になるけどジュニアニーサ(SBI)で米国投資か悩んでいます。

やはり非課税ワークは活用したほうが賢いと思いますか?

ちなみにジュニアニーサはロールオーバーできますよね?+0

-2

-

302. 匿名 2021/09/03(金) 23:17:39

>>69

米株のETFやってみた時あったけど、深夜に取引があるから、気になって気になって寝不足になってしまって、やめた…笑

投資信託は楽天証券は21時半、SBI証券は22〜23時くらいに一回で反映されるから、良い。+4

-0

-

303. 匿名 2021/09/03(金) 23:59:46

>>299

すごい、度胸あるね!羨ましいわ

私もレバレッジあるものとか色々買ってたときは同じくマイナス200万まで行って落ち込んで値が戻ったと同時に売ってしまった…

今は大人しくオルカン積み立てている+9

-0

-

304. 匿名 2021/09/04(土) 08:39:18

>>292

お返事ありがとうございます。

言葉足らずですみません。イデコの銘柄の話でした。

高くて1パーセントなのですが、民主党政権下でマイナスでしたが、ここ2.3年はプラス運用なのでどうしようか考えてます。+0

-0

-

305. 匿名 2021/09/04(土) 08:40:17

>>254

保険ほど貧乏人の味方なのにね笑+5

-0

-

306. 匿名 2021/09/04(土) 09:23:44

危うく私名義の学資保険解約して投資に切り替えようかと思ってしまったけど、

保険は死亡保証もついてるし、満期までかければ106%で一応マイナスにはならないし悪くはないのよね。

投資は死亡保証してもらえないもんね。+12

-0

-

307. 匿名 2021/09/04(土) 13:00:16

>>306

そうそう

使いわけだよね

増やすが目的じゃなくて、貯めるが目的なら学資保険も悪くない

「学資保険じゃなくて投資に入れるのが正解!」って言ってた人が、実は投資を始めてなかった、もちろん学資保険も入ってなかった←この人が身近に本当にいる

SNSで情報を入れるだけの行動なしのただの耳年増だった+6

-0

-

308. 匿名 2021/09/04(土) 14:23:25

>>302

わかるー

投信で買うならVOOとかVTI買えばいいじゃんって最初はやってたけど、相場が動いてるとついつい底で買いたい欲が出て貼り付きがちだった。

結局誤差程度しか単価変わんなくって、寝不足だし労力に見合わなくて、投信は投信でメリットあるって今更実感。+12

-0

-

309. 匿名 2021/09/04(土) 14:55:29

>>293

今でも国民に理解の進んでいないNISAを二階建てにして、レバレッジ商品は除外するとかさらに難解複雑にして金融庁はどうするつもりなのか?

既に人気商品となってる、USA360や3倍3分法 グローバル5.5倍などこれら全てNISAから除外され当然大人気商品となったレバナスも除外対象。

人気ETFのSPLXやSOXL、TECL、FASなども除外。

S&P500やオルカンを積み立ててる人には関係ないけど、レバレッジ商品をメインで掛けてる人は特定口座を使た方が有利だろうね。

そもそも一番危険な個別株やテーマ型は新NISAがOKで、危険性の低いレババラやレバナスは危険だから駄目という言い訳は成り立たない。

金融庁と国税庁による税金とりっぱぐれを阻止するものなのだろう。

+2

-2

-

310. 匿名 2021/09/04(土) 15:11:28

レバレッジには手を出せないでいる初心者です。+3

-0

-

311. 匿名 2021/09/04(土) 15:29:40

>>310

無理にリスクの高いレバレッジ商品に手を出す必要は無いと思う。

投資の重要性である長期の投資をしても夜気にせず寝られる事が大前提なので。

99%投資で勝つ理論ではS&P500(全米含)又はオルカンに長期投資。

マーケットタイミングを計らず、一日でも早くこの両者何れかに投資する事であって、レバレッジ商品やレバレッジETFはもう少しリスクを取ってでも、さらにリターンを得ようとする、リスク・リターン大きく取った投資法だから、安心=安定性という意味合いではボラティリティを高く取ってでもリターンを優先する投資方法だからね。

正し、レバレッジNasdaq100への長期積み立て投資というツミレバは今までにない斬新な考え方で、このボラティリティを有利に取ったドルコスト平均法は決してリスクの高い投資法とは言えず、寧ろ低リスク、ハイリターンという投資には滅多にない方法だとは思う。+7

-2

-

312. 匿名 2021/09/04(土) 16:00:16

なんか難しい用語とかよくわかんない

私は投資対象を見てピンと来たら一括で買う。失敗したことないからこれでいいのだ。+4

-0

-

313. 匿名 2021/09/04(土) 16:09:35

>>312

個別株ですか?+1

-0

-

314. 匿名 2021/09/04(土) 16:10:22

>>313

いえ、投信です

個別株やるセンスないのです+0

-0

-

315. 匿名 2021/09/04(土) 16:10:52

>>311

ぶっちゃけ、

アメリカの大恐慌来るかな?

そろそろだよね?

でも、ガーファムとか見てると

びくともしないイメージだよね+1

-1

-

316. 匿名 2021/09/04(土) 16:39:42

>>315

ヨコ

最近始めた人がめっちゃ慌てて、積立なのに狼狽売りして

「投資怖い」

「投資やらない」

まで戻っちゃうのかな~みたいな予感めいた気配がする…外れるといいんだけど+6

-0

-

317. 匿名 2021/09/04(土) 16:49:17

>>316

うーん、でもさ

リーマンやコロナとは比べ物にならない恐慌がいつ来てもおかしくないんじゃないの?

地震とか噴火と同じで歴史って必ず繰り返すよね。

私は堅い不動産は以前から持ってて、どんなことあってもそちらは影響出ないと思ってるけど

投資に関しては今始めて、数年後に下がったら

体力なかったらきついよね。5年で回復すれば良いけど、15年かかる場合もあるだろうし、

資金に余裕ないと5年でも長いと感じると思うんだよね。

+4

-1

-

318. 匿名 2021/09/04(土) 17:18:31

>>308

だよね!良かった、私だけじゃなかった!笑+3

-0

-

319. 匿名 2021/09/04(土) 17:33:04

>>302

あー今の私だ

眠いし、ドキドキしてるのか早く目覚めちゃう

米国株1銘柄だけ持ってて、早く売って投信に絞りたいんだけど、最近上がってきてて売り時がわからないっす

いっそ暴落したら逆指値でサヨナラできるのに、やっぱりプラスで終わりたい〜笑+3

-0

-

320. 匿名 2021/09/04(土) 17:39:39

米株の投資信託をちょくちょく利確するってありなんだろうか?

もちろん、ニーサとか長期保有分は別で持ち続けて。

数十万入れておけば1ヶ月で数千円くらい増えるよね。株と違って、すぐに売り買いできないけど、大きく上がった時に利確したら、手数料引いても、ある程度儲かるよね。

株に手が出せないチキンだけど、利確して儲けた〜って感覚を味わってみたくて。+0

-0

-

321. 匿名 2021/09/04(土) 17:57:10

>>315

株と言えば大暴落が来たらどうする?

危険だ、ギャンブルと同じだ。

そう考える日本人は多いし日本のバブル崩壊後、未だ30年前の最高値を更新出来ていないまま。

日本のバブル崩壊や米ITバブル崩壊、リーマンショックとこれらに見舞われた人や見てきた人の多くは、株はこりごりだという人は相当数にのぼるだろうし、そういう人は銀行預金やタンス預金が一番安心して眠れるのだしそれで良いと思う。

実際日本人の9割は預金だし、それを無理に投資に切り替えて損失を出すかもしれない恐怖の中で生活をする事も無いと思う。

投資に元本保証はないのは株でも米国債や社債、REITやゴールドでも同じで、自分でリスクを背負う事によってリターンを得られる商品。

自分でリスクを背負う事によって、年30%とか60%ものリターンを得る事が可能になるわけで裏を返せば、年30%や60%もの損失を被る可能性もあるという事。

一切のリスクを背負いたくない人が投資という選択はすべきものではないのよね。

まず自分にどこまでのリスクを背負えるかによって投資の範囲や投資先が決まるのであって、一切のリスクを背負いたくない人は銀行預金かタンス預金、又は日本国債しか選択の余地は無いと思うよ。

一切のリスクを背負わない人はチャンスにも恵まれることもないだけで損失になる事はないからね。

ただしインフレリスクに晒し続けらる事にはなるけど。

日本で起こった土地転がし土地バブルや米ITバルブのような同じバブル崩壊はもう二度と来ない。

人間は同じ失敗を繰り返さないよう対応を考える事の出来る知識や知恵、技術を発展させるからね。

でも、予測しえない、それこそコロナショックのような人間の予測しえない大暴落は必ずくるでしょう。

10年に1度といわれる大暴落は必ずね。

そして投資を行う以上、リスクに対する対応を考えてやらないとギャンブルになってしまうということなの。

+6

-4

-

322. 匿名 2021/09/04(土) 18:24:23

↑なげーよ+2

-9

-

323. 匿名 2021/09/04(土) 18:29:18

>>322

長文苦手なら読まなくていいよ。

スルースキルを身に付けようね。+12

-2

-

324. 匿名 2021/09/04(土) 18:33:31

最近知り得た知識をダラダラ語ってみたくなったのかと思った。

掲示板とは言え、読み手がいるのだからもう少し手短にまとめてもらえるとありがたい。+14

-1

-

325. 匿名 2021/09/04(土) 18:35:50

>>321

10年に1度の暴落の話なんかじゃなくて

100年に1度レベルの話してる+4

-0

-

326. 匿名 2021/09/04(土) 18:37:45

ひとり劇場全開すぎww+2

-0

-

327. 匿名 2021/09/04(土) 18:39:00

無駄にダラダラ語る人って実際、たいして投資してないと思うよ。それか始めたばかりの人で、インスタや掲示板などのネットで拾った知識を披露してるだけだね。申し訳ないけど、まとめかたで投資のセンスがあるかどうかもわかる。+10

-2

-

328. 匿名 2021/09/04(土) 18:42:04

米ITバルブ+1

-0

-

329. 匿名 2021/09/04(土) 18:45:23

>>325

世界恐慌?

そんなの来ないよw

隕石でも落ちたらとかは、仮想空間だね+1

-2

-

330. 匿名 2021/09/04(土) 18:46:39

>>319

キリがないから目標金額は設定しておいたほうが良いと聞いたことある+3

-0

-

331. 匿名 2021/09/04(土) 18:50:08

>>327

なにひとつ語れず想像で文句しか言えないあなたはどうなのかしらね?

空想のみの根拠ゼロだよね。+2

-6

-

332. 匿名 2021/09/04(土) 18:54:44

>>324

>>327

ゼロリスクを求めるなら、銀行預金にしておけという事。

それ程難しい事でもないよ。

+5

-1

-

333. 匿名 2021/09/04(土) 18:57:12

誰でもわかることをあんな長々と語ってドヤれるのが羨ましいわ+6

-1

-

334. 匿名 2021/09/04(土) 19:02:00

コメントの字数制限したらいいのに。たまにいるウザイ荒し対策にもなる。+2

-2

-

335. 匿名 2021/09/04(土) 19:07:22

>>331

あなたも荒らしに構わないようにしなよ+1

-0

-

336. 匿名 2021/09/04(土) 19:21:57

ゼロリスクを求めてるなんて話にどこでなってたんだろ?+0

-3

-

337. 匿名 2021/09/04(土) 19:39:14

>>320

短期間やってみることあるよ。前回は20万弱入れて+4万弱で売却。半年くらい置いといたけど、もう少し待ってもよかったな。長期は別に積み立てしてるから、お小遣いになればくらいの気持ち。+2

-0

-

338. 匿名 2021/09/04(土) 19:42:39

>>337

横から失礼します

税金引かれて4万ですか?

+0

-0

-

339. 匿名 2021/09/04(土) 19:43:04

>>329

経済はコロナで一時的に落ちたとしても世界恐慌レベルではないものね+1

-0

-

340. 匿名 2021/09/04(土) 19:54:56

>>320

私は特定口座とNISA口座にどっちも毎月10万ずつ積立してるけどNISA口座は買った3年後に売却してる

毎年数十万儲かってるよ+1

-0

-

341. 匿名 2021/09/04(土) 20:03:45

>>338

税引き前です。+0

-0

-

342. 匿名 2021/09/04(土) 20:26:47

>>337

なるほど、勉強になります!

私も先月40万ほど購入したので、数十万利益が出たところで利確してみようかな〜、臨時収入みたいでワクワク!+3

-0

-

343. 匿名 2021/09/04(土) 20:29:46

>>340

なるほど!3年ずつ寝かせておくんですね!

それも楽しそう!+5

-0

-

344. 匿名 2021/09/04(土) 21:32:27

不満しか言わない人って

何で来るんだろう

来なけりゃいいのに+7

-1

-

345. 匿名 2021/09/04(土) 22:38:18

初心者です。教えて下さい。

銀行で買った年2回分配型の投信、分配金は再投資しており取引明細は銀行のアプリで見れるのですが、分配報告書?みたいなものがどこを探してもありません。

分配金の種類や課税明細などを見たいのですが。そういう報告書は見れないんでしょうか?+2

-0

-

346. 匿名 2021/09/04(土) 22:52:45

短期の売買は面倒だし楽したいから、投資信託の長期保有派です。

といっても投資歴はトータルでも10年程度、本格的にやりだしてまだ4年ほど。保有してるのも5つだけ。

1つが大当たりで、コロナのおかげもあり去年から今年にかけ倍増中。

お金増やすのって簡単~。

とか言ってたらいつか大火傷するんだろうか??+3

-3

-

347. 匿名 2021/09/05(日) 00:26:43

>>329

思ってもみなかったことが起こるのが相場なんで

そんなの来ないだなんて断言はできないと思いますよ。+3

-2

-

348. 匿名 2021/09/05(日) 00:42:37

>>312

私なんかもつべこべいろいろ言いますが

結局は能書きよりも儲けた人の勝ちだと思いますよ。+5

-0

-

349. 匿名 2021/09/05(日) 00:44:55

>>346

リーマンショックぐらいのはまた来るかもしれませんが

その時放っておけるかどうかですね。

なんとなくですがあなたは大丈夫な気がします。+3

-0

-

350. 匿名 2021/09/05(日) 00:51:19

>>317

マイナスの状態が5年でも相当脱落すると思いますよ。

リーマンショックで3年ぐらいマイナスでしたけど

鈍感さだけが自慢の私でもこれ本当に儲かるの?という気持ちにはなりましたもん。+4

-1

-

351. 匿名 2021/09/05(日) 00:55:14

>>350

ですよね。わかります。

次リーマンのようなことあったとしても、

実際、なってみたらリーマンの時と同じ感じでしょー余裕ー、と気楽に構えていられる自信ありませんw

でもそんなリスク抱えながらも細々く投資は続けて行こうとは思ってます。

ただ、最近インスタなどでリスクの説明なしに闇雲に投資をすすめる投稿ばかりで違和感あります。+10

-0

-

352. 匿名 2021/09/05(日) 01:05:05

>>273

>元々数年貯めておく貯金がわりとして始めて、少しでも増えたらラッキー程度だったので、

円奏会はかなりの安定型、堅実型の投信なんでそういう目的でしたらピッタリの商品だと思います。

リターンも少ないですがリスクも少ないのでその程度の下落で済んだと思います。

安定型で値動きが少ないので、コロナの下落でこの商品にしては大きく下がった場合

戻りにも時間がかかります。

アドバイスといたしましてはもし毎月分配型で分配金受け取りにされておられる場合は

買った銀行か証券会社で変更が可能でしたら分配金を再投資にしたらいいと思います。

そうすると毎月少しづつですが口数が増えるので受け取りよりは

回復が早くなります。

もしお持ちの商品が年一回の分配型だとか

すでに分配金再投資にされてるということでしたら

単にしばらく耐えてプラスになるのを待つのが良いと思います。

+7

-0

-

353. 匿名 2021/09/05(日) 08:42:09

>>349

ありがとうございます!+2

-0

-

354. 匿名 2021/09/05(日) 09:33:30

正直USA360だけでレバレッジを効かせたリスクパリティーポートフォリオ完成するよね

USA360と金を7:3で安心して気絶できるよね

ただVOO VT VTIのようにいつでも入れるのと違って入るタイミングが重要になるけど+5

-5

-

355. 匿名 2021/09/05(日) 10:38:32

>>354

すごい、意味がぜんぜんわからない(笑)

でも私は私で増えてるからいいのだ

投資は結果が全て+6

-2

-

356. 匿名 2021/09/06(月) 12:28:58

評価損益9%

分配金を含めた損益28%

て良いの?

いつ確定したら良いのか分からない。+1

-0

-

357. 匿名 2021/09/06(月) 23:52:31

>>356

どれぐらいの期間で達成したのかが分かりませんので

評価は難しいですが、

利益確定をどうするのかはご自身で判断するしかないです。+3

-0

-

358. 匿名 2021/09/07(火) 01:50:56

韓国人は嫌いだけど、金富子さんの株式ブログは当たるから好き。+0

-0

-

359. 匿名 2021/09/07(火) 11:46:05

米国は企業価値を増大できるような企業が、生き残りをかけてしのぎを削るような市場なので、米国株式およびそのインデックスに機械的に投資しているだけで、結果的に「長期投資の成功体験」を積むことができたのでしょう。

それに対して、残念ながら日本の場合は、株式市場のダイナミズム(新陳代謝)が欠如しており、競争力を失っても市場から退出せず居残るため、そういった企業の総体としてのインデックスも趨勢的に上昇できなかったと考えています。その結果、日本の株式市場は常に中短期的な需給に大きな影響を受けて上がったり下がったりするレンジ内取引に終始することになってしまいました。

このような市場では、「上がったら売って、下がったら買う」というトレーディングこそが株式投資だというスタイルだけが生き残り、長期投資が根付かなったのもうなずけます。+4

-2

-

360. 匿名 2021/09/08(水) 08:46:54

>>252

保険屋で購入した個人年金を解約って意味じゃないのかな?+3

-1

-

361. 匿名 2021/09/08(水) 12:04:57

銀行や保険屋にムダな手数料はらうのもったいない

預金や保険は必要だけど、投資信託はネット証券会社のほうがいい+8

-1

-

362. 匿名 2021/09/08(水) 14:49:54

DCの話で恐縮です。

自分が保有している商品が除外商品となった場合、皆さんは全て他の商品へスイッチングされていますか?+0

-0

-

363. 匿名 2021/09/09(木) 21:34:48

初心者です。NISAとIdeco満額でやっていて特定口座でも投資始めようと思っています。

扶養に入っていて、何年も寝かせておくので利確はしない予定なのですがその場合は源泉徴収ありだと税金はとられるので、源泉徴収なしの方がいいのでしょうか?

調べてみたけど自分のスタイルの場合どちらが得なのかよくわからず。+4

-2

-

364. 匿名 2021/09/10(金) 17:46:35

投資の記録はつけてますか?

配当金や売買益などを管理したいんですけど、エクセルでつけるのがいいのか…。

つけてる人は、ネットからダウンロードしたエクセルとかでつけてます?+2

-0

-

365. 匿名 2021/09/11(土) 16:16:00

今月から初めて投資信託デビューしました 証券会社からのアナウンスです 円ハイブリッド債権というのにとりあえず100万程 性格上チャートとにらめっこは出来ないので長い目で見るつもりです

NISA口座てはなく普通特定口座で買いました

ずっと今みなさんのコメ読み進めてきてわからないし言葉だらけです もっと勉強しなければ…+4

-1

-

366. 匿名 2021/09/12(日) 00:10:31

ここで教えてもらってつみたてNISAはじめました。S&P500とオールカントリーに半々で年40万。来月からは企業型DCで毎月25,000円(海外株式)と、投資信託でNASDAQ100を月3,000円積立開始。NASDAQ100は調べてがっつり積み立てる勇気が持てなかったから、痛い目見ない金額にして爆上がりしたらいいなっていうお楽しみ枠にした。

S&P500は投資信託でも積立したほうがいいのかな?

初めてで調べながら手探りだから教えてください!+5

-0

-

367. 匿名 2021/09/12(日) 00:21:18

>>262

調べて米国に偏るだけだからどっちかにしておけってネットで書かれてたけど、私も同じく最終的にどう違ったのかを見てみたくて半々でかけてます。

結局自分が納得できるやり方でやるのが一番ですよね。+5

-0

-

368. 匿名 2021/09/12(日) 14:24:43

>>363

とりあえず源泉徴収なしにしておいたら?

どうせ利確前まで変更できるし+0

-0

-

369. 匿名 2021/09/12(日) 15:56:11

タイムリーでありがたいトピ!

ちょうど証券会社2つに口座開いたとこ。

1つは積み立てニーサもしようと思ってるけど、もう9月だし積立ニーサは来年からのがいいかな?

楽天証券なんだけどカード引き落としにしようとすると全額かけれないよね。+2

-0

-

370. 匿名 2021/09/13(月) 01:39:24

>>366

投資信託でも積立って言葉の使い方がよくわかんないけど

つみたてNISAとは別に、特定口座での積立てってことかな+4

-0

-

371. 匿名 2021/09/13(月) 12:52:01

>>369

積み立ては、早ければ早いほどいいとは言われてるよね。

どの証券口座を開設してるのか分からないけど、年の途中から始めた人が、年間40万円の枠を使い切れるために、ボーナス枠みたいなものがあるはず。(私はSBI証券です)

例えば9月から12月まで、限度額マックスの月33,333円積み立ててると、266,668円分の枠が余る。

それを年2回のボーナス月設定をすることで、9〜12月に266,668円までを積み立てることが出来、年間40万円の枠を使い切る感じ。

+6

-0

-

372. 匿名 2021/09/13(月) 14:30:01

>>371

自分もSBI証券にしたけど、クレジットカード積み立てだとボーナス設定ができないのが不便ですよね。

一旦クレジットカードを解除して現金で買い付けてから、またクレジットカードの設定をしないとダメみたいで…

なんか面倒くさそうなので、枠使い切るべきか迷ってます。+3

-0

-

373. 匿名 2021/09/13(月) 15:20:42

>>372

クレカ設定じゃないから知らなかったです!💦そうなんですね!

いずれにせよ、最長20年という期限付きで年間40万円の枠があるなら、使い切れる資金力があるなら使い切った方がお得のような気がします!+2

-0

-

374. 匿名 2021/09/13(月) 17:17:01

>>297

今思えばウエルカムだったね+0

-0

-

375. 匿名 2021/09/13(月) 17:18:59

>>362

そんな話は聞いた事ないんだけどDCならリスクあるから除外されたんじゃない?+0

-0

-

376. 匿名 2021/09/13(月) 18:33:01

>>369

楽天のカード引き落としだと、設定して月5万まで積み立てられるよ。私も途中から始めたから、月5万でも年だと満額にならないけど仕方ないかなと思ってる。それか、口座から引き落としにすると、途中の月でも金額の制限なく満額積み立てられるよ。来年からカードで引き落としにすれば良いかも。+0

-0

-

377. 匿名 2021/09/13(月) 18:41:30

>>376

追記で、こんな感じで5万が上限で増額設定できます。クレカだとボーナス設定できないみたいです。![投資信託勉強会part2]()

+3

-1

-

378. 匿名 2021/09/13(月) 19:58:29

ニーサと積み立てニーサの違いがよくわからない。ニーサ枠の中で積み立てるの?+1

-0

-

379. 匿名 2021/09/13(月) 21:39:40

>>378

別だよ

どっちかしか出来ない

1年区切りで切り替えることはできる+2

-0

-

380. 匿名 2021/09/13(月) 21:50:18

>>379

ありがとうございます!+1

-0

-

381. 匿名 2021/09/14(火) 12:54:05

高市さん投資に50万円以上の利益には課税するといってるけど、50万てぜんぜん儲かっている方じゃないよ……

5000万以上なら分かるけど、なんで老後資金を貯めようとしている中間層の50万にまで課税するのさ……+17

-1

-

382. 匿名 2021/09/14(火) 15:58:45

>>366

未来から来ました。

暴落に耐えられず、損失を出しますので、欲を出さずに利確をおすすめします。

多謝+0

-0

-

383. 匿名 2021/09/14(火) 16:07:36

>>381

その分株価を爆上げさせるからじゃないの。+3

-0

-

384. 匿名 2021/09/14(火) 17:17:25

>>381

50万て年間でしょ

いま非課税枠20万だよ?

5000万はありえない+1

-0

-

385. 匿名 2021/09/15(水) 12:38:56

私の確定拠出の場合、取引の発注だしてから買うまでタイムラグあるのですが、確定拠出じゃない人達もタイムラグあるのですか?+0

-0

-

386. 匿名 2021/09/15(水) 12:40:27

>>381

その利益50万は年間収支?一回の取引?+2

-0

-

387. 匿名 2021/09/15(水) 16:38:36

>>61

夫とお財布が別なのであくまで個人資産だけど

・現金と年金財形で1300万円

・投信、起業型DCで6600万円

です。つまり、1対5.5の割合で投資の方が多いです。

夫は投資はしておらず、たぶんほぼ現金と財形。+2

-2

-

388. 匿名 2021/09/16(木) 17:45:22

つみたてNISAは放ったらかしでいいのか、やっぱりリバランスみたいなのは必要なのかな。

+1

-0

-

389. 匿名 2021/09/16(木) 22:27:44

つみたてNISAを3年ほどコツコツ積立ていますが、満額ではなく月に2万だけです。始めた頃は1万以下の積立で少し増やしました。

現金預金があまりない為現金預金も同時にしてるんですが、やはり枠いっぱいつみたてる方が良いでしょうか?枠が勿体ない気もするけど、現金預金も必要だと思うので、年収分だけでも現金保有しておけばつみたてに振って良いのか悩んでいます。+0

-0

-

390. 匿名 2021/09/17(金) 01:33:19

>>389

年40万にしたら現金預金できなくなるレベルでカツカツなら止めたほうがいいと思うけど

そうじゃないなら満額やりながら現金も貯めてけばいいんじゃない?+3

-0

-

391. 匿名 2021/09/17(金) 11:52:37

>>385

どれくらいのラグ?

確定拠出じゃなくても一般的に投資信託は注文日と約定日は別だよ

商品によっても何日かかるか違うし+2

-0

-

392. 匿名 2021/09/17(金) 13:48:00

50歳ですが、つみたてニーサ始めて3年です。

この年で初心者、満額積み立ててますが、他にやることありますか?退職金で投資しても大丈夫なんでしょうか?外国債券とかがいいんでしょうか。

バカですみません。+2

-5

-

393. 匿名 2021/09/17(金) 16:47:13

>>383

株上がるの?下がるならわかるけど上がったとしても日本株だけじゃないの?しかも短期で+1

-0

-

394. 匿名 2021/09/18(土) 22:20:49

トヨタショックでナンピンしといて良かった

S株で80株になったから100株と変わらない感じだけど、少しづつナンピンできたのが良かった+2

-0

-

395. 匿名 2021/09/18(土) 22:21:46

>>394

ごめんなさい🙏

株トピと間違えました+4

-0

-

396. 匿名 2021/09/21(火) 21:33:26

初めてidecのスイッチングをしようとしたら、売却中のため出来ませんという文言が出ます。今管理会社を変更しようと申し込み中なのですが、その影響なのでしょうか?どなたかわかる方いますか?+0

-0

-

397. 匿名 2021/09/23(木) 12:13:15

今日購入した方いらっしゃいますか?+2

-0

-

398. 匿名 2021/09/23(木) 20:44:22

昨年、投資に興味持って証券口座開設して約20万円分購入して忘れてた!最近また投資頑張ろうと思って見たら、プラス30%になってたから、寝かしておくってのはいいかもしれない。+4

-0

-

399. 匿名 2021/09/24(金) 09:37:42

もう、あまり見てる人いないみたいだね。語ってもいいかな?

コロナ前。

証券会社のセミナーで勉強。ドルコスト平均法なる言葉を知る。

その時の講師にどんなのを買えば良いのか聞いたら、アメリカだよ、って話。

本当はネットで口座を開くのが手数料など後々お得とわかっていたけど

どうしても私には無理だったので、

そこの証券会社で開設して、アメリカもので積立ニーサをはじめた。

郵便局の貯金の利息の低さを知り愕然とし、

積ニーでお世話になった担当の人に

郵便局よりもちょっとお得程度でいいから、何かないか?

聞いたら2つすすめられたので、2つ買った。主婦のヘソクリ、私の独身時代の貯金。

一つはアライアンスバーンスタイン。

もう一つはインド株。

あれから3年。なんだか、ふえてるよ?

証券会社の人から見たら私はいいカモだろう。

郵便局、銀行に置いておくよりマシという気持ちは変わらない。+2

-0

-

400. 匿名 2021/09/24(金) 13:32:32

>>399

タイムリーです

アライアンスバーンスタインって知ってる?と母に聞かれて調べていたところ

母は付き合いのある証券会社から勧められ、使い道のないお金をそこに預けたみたいです

調べてみたら良さげなので、私もやってみようとあちこち見てたところです

とりあえず積立ニーサを今年はじめて、先日満期解約になった預貯金を持て余してるので何かに投資したいけど素人で...

ビビりなのでインデックスファンドしか見てなかったよ+0

-0

-

401. 匿名 2021/09/24(金) 15:08:08

>>400

返信ありがとう。

今度買うなら、ETFかなあって思ってる。手数料安いみたいなんだ。

買うとしたら3年後。3年後はどんな世の中になってるかなあ。

コロナ終息してるかな。

なんで3年後かっていうと

ドル建て保険が満期になるから。

契約した時ホント知識無くてさあ…

やっぱり普通に銀行に置くよりマシって思ったんだ。

だから銀行のドル建て保険にしたんだ。銀行の言われるままにね。

確かに、満期になったら銀行に置くよりマシなんだけどね。

途中解約もできるから、ずーーーと悩んでる。

コロナ終息→景気好調ってなるといいね!

+4

-0

-

402. 匿名 2021/09/24(金) 18:47:43

>>401

ETF、気になりつつ頭が追いついてません

自分も外資の保険入ってます

たしかに知識がその時あれば入らなかったかなと思うけど、死亡保証がついてるので万が一自分の葬儀代になれば、と入って後悔はありません

満期になってもしばらく置いておくと増えるようだから、その時また考えよ+0

-0

-

403. 匿名 2021/09/26(日) 00:34:51

>>235

違いない笑+1

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

390コメント2021/03/10(水) 17:31

投資信託勉強会!

-

![]()

1074コメント2019/09/05(木) 00:38

タロットお勉強会【Part3】

-

![]()

167コメント2020/03/05(木) 01:58

投資信託を語ろう

-

![]()

345コメント2020/10/23(金) 07:59

投資信託について語りたい

-

![]()

1270コメント2021/07/10(土) 20:59

お金の話しをしようPart9【定期.NISA.ideco.投資信託】

-

![]()

691コメント2017/10/26(木) 00:22

昔やっていたダサいインテリア Part2

-

![]()

196コメント2018/09/22(土) 14:31

自分が着たことある服にプラスをつけるトピPart3

-

![]()

190コメント2021/02/16(火) 21:20

【勉強】正直、勉強が嫌いではない人!!【資格】

-

![]()

220コメント2021/02/03(水) 20:06

【ネタ可】勉強しない子に勉強させる方法

-

![]()

168コメント2021/06/25(金) 20:20

親が勉強好きだと子どもも勉強好きになりますか?

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する