- 1

- 2

-

1. 匿名 2023/11/14(火) 00:16:56

■どうして、国はそんなに投資をさせたがっているのか?

国全体の大きな視点で見れば、たとえば株式への投資は、その国の経済を活性化させるには不可欠なものです。

株価が上がれば企業価値が上がります。

企業価値が上がれば、事業がしやすくなり、社員の給与や賞与が上がります。そして経済が活性化されます。

また、新規上場企業に豊富な資金が提供されることで、企業は新しい商品やサービスを開発でき、業績が成長します。こちらも経済にプラスです。

こうして、国民の生活は豊かになります。

加えて、日本社会の急激な少子高齢化に伴う年金不安も、国が預貯金以外への投資を勧める大きな理由の1つになっているようです。

■NISA最大のメリットは「利益に課税されないこと」

「投資で得たお金に約20%も課税されるのは痛いですよね。でも、NISAを利用してつくった資金には課税しませんから、安心して投資して、お金を増やして老後に備えてくださいね(年金ばっかりあてにしないでね!)」という、国からのメッセージだと受け取ればいいでしょう。

まとめると、非課税を「アメ」に、預貯金ばかりする日本国民のお金を投資(企業)にも回し、日本経済を活性化させる。

それと同時に、非課税で運用した資金を不足する老後資金の足しにしてもらうための制度が、NISAというわけです。+156

-21

-

2. 匿名 2023/11/14(火) 00:17:57

アンミカさんが詳しいらしい

ソースはフワちゃん+3

-58

-

3. 匿名 2023/11/14(火) 00:18:04

めんどくさいわ+190

-90

-

4. 匿名 2023/11/14(火) 00:18:13

実際どれくらい利益でるものなん?+266

-8

-

5. 匿名 2023/11/14(火) 00:18:14

投資は訳も分からず始めないほうが良いと思うけど、NISAはとりあえずお金余ってるなら始めとけ!

ってくらいにはお得。+314

-19

-

6. 匿名 2023/11/14(火) 00:19:50

>>4

タイミング、どこを選んでるか、によって変わってくる

ハイリスクハイリターンもあればローリスクローリターンもある

+187

-5

-

7. 匿名 2023/11/14(火) 00:20:01

なんで「japan」じゃなくて「nippon」なんだろ…

JISAだと爺さんみたいだからかな!?+197

-9

-

8. 匿名 2023/11/14(火) 00:20:24

>>5

それはちょっと前の話では、、ら+22

-23

-

9. 匿名 2023/11/14(火) 00:20:28

まさに今初めての振込みをめちゃくちゃ苦戦しながらやったところだ!!!

ネットバンクすら今回初めての私にとってはクソ面倒くさい!!心折れる

+215

-5

-

10. 匿名 2023/11/14(火) 00:20:58

投資はするべきよ。![「NISAって結局どうするの?」初心者に教えるNISAの超基本解説]()

+203

-15

-

11. 匿名 2023/11/14(火) 00:21:19

>>5

これくらいの金額は無いとっていうラインはいくらくらいですか?

例えば小さい子ども1人いて、貯金が300万弱とかだと、手を出さない方がいいですか?+105

-10

-

12. 匿名 2023/11/14(火) 00:21:21

400万投資で1年ちょっとで60万利益でました+154

-8

-

13. 匿名 2023/11/14(火) 00:22:02

>>4

選ぶ投資信託にもよるね

それは証券会社によってちょっと違う

+117

-3

-

14. 匿名 2023/11/14(火) 00:23:03

専業主婦ですが、ニーサはもちろん1500万くらい投資に回してます。

いい感じですヨ+17

-32

-

15. 匿名 2023/11/14(火) 00:23:04

分からない人は兄さんに聞こう!+2

-13

-

16. 匿名 2023/11/14(火) 00:23:29

死んだらどうなるの?

通帳預金とかは家族が把握してる場合多いけど

ネットバンク含めスマホでやってて

本人しか分からないものってそのまま放置?+148

-7

-

17. 匿名 2023/11/14(火) 00:23:43

>>13

そこからして面倒くさそう+32

-9

-

18. 匿名 2023/11/14(火) 00:24:32

>>12

初期投資額が大きいと強いよね😌+97

-3

-

19. 匿名 2023/11/14(火) 00:25:36

>>10

同じ銘柄です

もし良ければ何年して毎月いくらしているのか教えてほしいです

+73

-7

-

20. 匿名 2023/11/14(火) 00:26:10

>>9

私も今やろうと思って少しずつ進めてる!思ったよりやることいろいろあるよね+76

-0

-

21. 匿名 2023/11/14(火) 00:26:34

興味あるけどちんぷんかんぷんなんだよぅ+218

-6

-

22. 匿名 2023/11/14(火) 00:26:45

>>19

10ですが、これは三年前くらいに一括100万だったと思います!+63

-4

-

23. 匿名 2023/11/14(火) 00:27:16

>>1

>非課税を「アメ」に、預貯金ばかりする日本国民のお金を投資(企業)にも回し、日本経済を活性化させる。

なんかよくわかんないんだけどみんな全世界株とか米国株に投資してるイメージなんだけどそれで日本経済は活性化するの?+140

-5

-

24. 匿名 2023/11/14(火) 00:27:16

全く初心者だけど来年からの新NISAはするつもり

小額から気長にします

銀行か証券会社どっちでしようかなの段階+84

-8

-

25. 匿名 2023/11/14(火) 00:27:20

>>22

自己レス。いくらか売却して減ってます。+10

-4

-

26. 匿名 2023/11/14(火) 00:28:47

何故投資をするのか?

それは日本が資本主義だから。

発展しないと国が維持出来ないから。

会社の株を上げるには売買していくしかない。

株が上がれば会社が潤う。潤えば社員の給料が上がる。+39

-2

-

27. 匿名 2023/11/14(火) 00:28:51

>>16

私もこれがネックで手を出せない+121

-8

-

28. 匿名 2023/11/14(火) 00:29:20

やりたいけどウシジマくんの宇津井のおばさんみたいに借金まみれになりそうで怖いよ+23

-15

-

29. 匿名 2023/11/14(火) 00:29:56

>>27

高齢者ならわかるけど、20代30代40代ならまだそれ気にしてたら何もできなくない?笑+89

-13

-

30. 匿名 2023/11/14(火) 00:30:31

>>16

私も知りたい。主人が資産の9割を投資に回してるから、突然死んでしまったら、どうしたらいいのか‥+115

-6

-

31. 匿名 2023/11/14(火) 00:31:00

損することもあるんだよね?+67

-4

-

32. 匿名 2023/11/14(火) 00:31:19

子供のジュニアニーサに、250万入金してあげて運用してる。18歳になる10年間で大学費用の足しになればいいな。+92

-3

-

33. 匿名 2023/11/14(火) 00:31:25

>>4

自分の場合、2020年に始めた某投資信託で月10万、去年から月5万にしたけれど、支払った額に加えて3年で100万ほど増えてる。+294

-8

-

34. 匿名 2023/11/14(火) 00:31:49

>>14

最後のヨでおっさん構文になっとるで+46

-5

-

35. 匿名 2023/11/14(火) 00:31:58

経済活性化と言うけど、ほとんどの人が米国株に投資しても活性化するのかな?日本にあるアメリカ企業は活性化したとして、日本の企業は?+5

-1

-

36. 匿名 2023/11/14(火) 00:32:14

>>28

ニーサで買える範囲ならそんな恐ろしい商品ないよ+87

-1

-

37. 匿名 2023/11/14(火) 00:33:11

>>16

親がやってたけど、証券会社の口座だと封書が毎年送られてきてる気がする。

ネット証券じゃないかもだけど

銀行もネット口座だと分かりにくいのかな

+51

-4

-

38. 匿名 2023/11/14(火) 00:33:22

>>35

まあ、円がボーっとタンス預金になってるよりいいんじゃない?外貨を稼いでくれるし+17

-1

-

39. 匿名 2023/11/14(火) 00:33:23

えー、NISA人口増えたらその内にしれっと課税対象になりそう+114

-21

-

40. 匿名 2023/11/14(火) 00:33:25

ニーサって長くやれば必ずプラスになるとか聞くけど、本当なんですか?

+7

-7

-

41. 匿名 2023/11/14(火) 00:34:15

>>30

万が一亡くなった場合は相続の手続きすれば大丈夫だったような?うちは私がメインで投資してるけど、いざという時のために全ての証券口座と暗証番号とか全部共有してる。+72

-3

-

42. 匿名 2023/11/14(火) 00:34:21

>>33

やり手だね🤩+188

-1

-

43. 匿名 2023/11/14(火) 00:35:02

他で色々増税された分NISAの金融所得課税が減税されてる分を利用しておかないと損だって聞いたんですがそうなんでしょうか?+8

-2

-

44. 匿名 2023/11/14(火) 00:35:34

>>16

ある日突然亡くなる事はあるしね。

家族が若ければどうにかするだろうけど

若い人が亡くなって親族が高齢者だと無理だろうね。

スマホやサブスクの解約とかもできなそう。+128

-4

-

45. 匿名 2023/11/14(火) 00:36:24

NISAよくわからんから、国債買った笑

いま利率いいから良かった+28

-7

-

46. 匿名 2023/11/14(火) 00:36:24

>>40

いまのところ15年継続したらマイナスだったときは過去の歴史からないんじゃなかった?+26

-2

-

47. 匿名 2023/11/14(火) 00:49:16

>>9

わたしもだー!

楽天証券で、楽天銀行の開設まではしたけど、

ここからどうしたらいいのか(笑)+117

-5

-

48. 匿名 2023/11/14(火) 00:49:55

>>12

その60万の利益って受け取れるのは老後?+12

-12

-

49. 匿名 2023/11/14(火) 00:53:32

>>29

独身で親も頼れないとなるとね、そういうことまで考えて行動しようって思うようになるんだよ+41

-5

-

50. 匿名 2023/11/14(火) 00:55:16

>>48

横だけど

いつでも受け取れるよ~+33

-0

-

51. 匿名 2023/11/14(火) 00:55:25

>>48

売ったらすぐ入るよ+11

-1

-

52. 匿名 2023/11/14(火) 00:56:54

>>12![「NISAって結局どうするの?」初心者に教えるNISAの超基本解説]()

+18

-2

-

53. 匿名 2023/11/14(火) 00:58:17

>>51

>>50

えっ!そうなの!すごい!

今勉強中で…教えてくれてありがとう☺️+14

-1

-

54. 匿名 2023/11/14(火) 00:58:24

>>23

投資(企業)と買いてあるから個別株のことかな。

私も全世界とかのインデックスだけをやろうと思ってたけど

いざ始めたら、企業の株も買いたくなっちゃったもん。

よくいくところで使える金券とか配当が楽しみになったり。+45

-1

-

55. 匿名 2023/11/14(火) 01:00:50

>>45

国債って利確とかしたら税金はとられるの?+7

-2

-

56. 匿名 2023/11/14(火) 01:02:30

>>55

税金は引かれますね…

+7

-0

-

57. 匿名 2023/11/14(火) 01:06:25

投資は余剰資金でしましょう+61

-2

-

58. 匿名 2023/11/14(火) 01:08:51

>>52

いいね!!

儲かってる時に辞めるのが1番いいのかな?

1年だけやって30万プラスにしたいんだけど

どのタイミングがいいんだろー+3

-13

-

59. 匿名 2023/11/14(火) 01:10:15

>>56

多分20%くらいとられるんですよね

NISAはまるまるGETなので、ぜひNISAも検討してみては+25

-2

-

60. 匿名 2023/11/14(火) 01:13:29

>>28

あれは信用取引に手を出したからだよ

手元資金を元手に現物取引なら最悪0になるだけでマイナスにはならない+39

-2

-

61. 匿名 2023/11/14(火) 01:15:28

やるよー

月30万円で5年で満額入れて気絶する予定。+17

-6

-

62. 匿名 2023/11/14(火) 01:15:36

>>59

国債は元金保証だけどNISAは元金割れもあり得る。上手くいけば利益は大きい。+18

-3

-

63. 匿名 2023/11/14(火) 01:17:14

>>59

NISAは、リスクもあるって聞いて

儲けは少ないけど、元本割れしない、ただ貯金しておくだけよりはマシってことで国債にしちゃいました…

NISAで稼ぎたいけど、運が無い私には怖くて…

いまこれを買って!いま手放して!って指示してくれる人いませんかね?笑( ˊᵕˋ ;)+28

-13

-

64. 匿名 2023/11/14(火) 01:17:52

>>23

全世界は今は米国が強いけど、その昔、日本企業が強かった時代もあるし、30年後はどこの国が強いかわかんないよ。+70

-2

-

65. 匿名 2023/11/14(火) 01:18:14

>>61

毎月30万って、金持ちでいいな…+37

-0

-

66. 匿名 2023/11/14(火) 01:18:26

>>39

まぁ、課税対象になったとしても損はしないけどね。

利益の20%とられるだけだから、

+41

-3

-

67. 匿名 2023/11/14(火) 01:21:26

>>60

そうだよね。最悪0になっても(無くなっても)仕方ないと思えるお金(余剰金)でやらなきゃダメだよね。+29

-2

-

68. 匿名 2023/11/14(火) 01:23:06

夫がやってる。

かなり儲かってるようだ。

しかし私はこれからもなにがやにやら分からないので夫が亡くなったらそれで終了であろう。

なぜなら頭が悪くて金があればあるだけ使う人間なので。+64

-6

-

69. 匿名 2023/11/14(火) 01:32:14

すごいNISA推しだね+20

-1

-

70. 匿名 2023/11/14(火) 01:39:14

>>63

短期間で売り買いして儲けを出そうとする人が、主にリスクが大きいので

長期で15、20年以上積み立てを続けるならば増えるでしょ。

というのが積み立てNISAの方です。

各社シミュレーションあるので、ネット検索してやってみると面白いですよ

株に詳くない人は、積み立てNISAのほうを選んで、

よくネットでこれにしといたらいいって言われるインデックスを1つか2つ選んで、

毎月定額で積み立てて放ったらかしにするだけです

たま〜に見直して調整するのがいいみたいですけど+73

-1

-

71. 匿名 2023/11/14(火) 01:53:19

でも全世界株式(除く日本)にしちゃってる

あとは米国株と新興国株だから、日本にお金回せて無いww+11

-4

-

72. 匿名 2023/11/14(火) 01:59:17

>>23

みんなが全世界株とか米国株に投資しなければ日本が一人勝ちだね+8

-1

-

73. 匿名 2023/11/14(火) 02:07:00

この一ヶ月YouTube色々みてわかった。便利な世の中。女性独身だとこの人が一番参考になる気がする。![【2024年最新版】タイプ別!新NISAまでにやるべきこと7選|まだ投資しない方が良い?特定口座はどうする?積立NISA - YouTube]() 【2024年最新版】タイプ別!新NISAまでにやるべきこと7選|まだ投資しない方が良い?特定口座はどうする?積立NISA - YouTubeyoutu.be

【2024年最新版】タイプ別!新NISAまでにやるべきこと7選|まだ投資しない方が良い?特定口座はどうする?積立NISA - YouTubeyoutu.be#ふゆこ #節約オタクふゆこ※この動画には広告・プロモーションが含まれており、当概要欄のリンクにはアフィリエイトリンクが含まれています。?この動画のブログ版はこちらhttps://www.fuyuko190.com/entry/sinnisa_2024yarubeki?お仕事の依頼・お問い合わせはこちらh...

+13

-10

-

74. 匿名 2023/11/14(火) 02:18:43

>>56

横です

全然分からないけど気になったのでシュミレーションしてみました。

例えば、国債を1000万で5年にすると

受取利子合計(税引前): 210,000円

と出ました。

5年後いくら貰えるのですか?

![「NISAって結局どうするの?」初心者に教えるNISAの超基本解説]()

+2

-1

-

75. 匿名 2023/11/14(火) 02:25:23

>>23

利益得た結果お金を日本に落とすっていう目的もあるんじゃない。老後資金にidecoとか言われてるし。

あと優待とか人気だからなんやかんな投資人口増えると日本株にもお金が回るんじゃないかなと思う。個人投資家増えたからオリックスやJTは優待終わるとも言われてるし。+38

-2

-

76. 匿名 2023/11/14(火) 02:35:35

>>33

そもそも月十万~五万をNISAにいれられる時点でカニモチよね

なけなしの金なら入れられないもん+343

-1

-

77. 匿名 2023/11/14(火) 02:42:07

>>74

16万8千円+1

-2

-

78. 匿名 2023/11/14(火) 02:42:21

積み立てニーサ、もう何回か売却した人いる?

とにかく積み立て続けるのがいいってみるから放置してるけど実際何回か売って利益もらったほうがいいの?!+1

-15

-

79. 匿名 2023/11/14(火) 02:44:08

投資という博打+4

-11

-

80. 匿名 2023/11/14(火) 02:54:28

>>77

ありがとうございます!

1000万が5年後に

1016万8千円になるんですね。

どうせ子供が大学まで使わないし預けてみようと思います。

+10

-17

-

81. 匿名 2023/11/14(火) 03:16:13

>>41

横だけど

なるほど。

私も親と共有することにする。ネットバンキングだから、親は苦戦しそう...。+12

-1

-

82. 匿名 2023/11/14(火) 03:26:45

>>7

改めて考えると「にっぽん」「にほん」て言葉ダサいよね…+4

-76

-

83. 匿名 2023/11/14(火) 04:09:29

>>73

ありがとうございます!すごく分かりやすそうだから、じっくり見て勉強します!+4

-4

-

84. 匿名 2023/11/14(火) 04:57:28

>>49

独身で親も頼れないようなら逆に自分が死んだあとの資産まで心配しなくてもいいような+58

-4

-

85. 匿名 2023/11/14(火) 05:13:09

>>4

それこそ投資先ミスったりちょっと忘れてて

動かしてなかったら損はしないにしても

特に増えなくてなんなんだ?ってこともありえるの???+63

-2

-

86. 匿名 2023/11/14(火) 05:13:41

>>11

うちは40代夫婦、小学生2人。

貯金300万円で止めてる。毎月NISAとiDeCoにだけ入金してるよ。今すぐ少額でも始めた方が良いよ。+84

-12

-

87. 匿名 2023/11/14(火) 05:19:20

>>82

あなた日本の人ではないのかな?+31

-2

-

88. 匿名 2023/11/14(火) 05:31:38

>>63

積立てNISAは死ぬギリギリまで売らない投資だよ。

運の悪さを投資してる時間でカバーする投資法。

個人投資家が唯一勝てるやり方でもあるので検討してみて。

+58

-3

-

89. 匿名 2023/11/14(火) 05:32:00

>>51

一部解約出来るよね?+3

-0

-

90. 匿名 2023/11/14(火) 05:53:51

>>4

選ぶものにもよるけど、私の場合はハイリスクは避けて安定型の商票品で月2万5年で40万の利益がでたよ。

銀行の利子より〜程度に考えてたのに予想以上に利益出てビックリしてる。+141

-1

-

91. 匿名 2023/11/14(火) 05:55:13

>>90

変換ミス。商品です。+3

-1

-

92. 匿名 2023/11/14(火) 05:58:48

お金の事は本当にすごく苦手で、数字バカ何だけど。した方がいいの?

金融って聞くだけで、苦手無理何だけど。

今は積み立て貯金しかしてない。+3

-6

-

93. 匿名 2023/11/14(火) 06:06:53

国に騙されて踊らさらてむしり取られて、ボロ雑巾にされ…、やってもいい事なさそう。+3

-15

-

94. 匿名 2023/11/14(火) 06:14:53

>>12

NISA枠でなければ利益60万のうち12万税金で持っていかれるんだよね。大きいな+50

-1

-

95. 匿名 2023/11/14(火) 06:18:37

>>92

したほうがいいかと聞かれれば私にはしない選択肢はないけど、バカだからわかんないからと言って勉強する気もない人に無理やりすすめたりはしない。その人の人生だし。+50

-0

-

96. 匿名 2023/11/14(火) 06:19:15

よく理解しないまま、銀行に勧められて5000円毎月積み立てしてます。少し前に(3ヶ月に1度送られてくる)報告書が送られてきて今現在は+20000円でした。

リスクもあると思いますが、普通に定期預金するよりは良いのかなぁ〜。+48

-2

-

97. 匿名 2023/11/14(火) 06:25:29

>>78

複利効果で検索してみて。

それでもこまめに売却したいならどうぞ。+10

-1

-

98. 匿名 2023/11/14(火) 06:31:07

>>4

5年くらいやって、+60%

少し後に同じ銘柄をiDeCoでもやってて、こちらは+45%くらい。

コロナの時やロシアのウクライナ侵攻の時はガクッと下がった(+20%台くらいまで)けど、そのまま買い続けてて、また増えて行ってる。+60

-2

-

99. 匿名 2023/11/14(火) 06:37:48

脅すつもりはないけれども、政府は物価上昇率2%を目指している。

つまり毎年2%値上がりする。

分かり易く言うと、これから毎年消費税2%増税と同じ意味。

投資しておかないとこの2%に負けるのよ。

NISAなら売却利益が非課税なのでやった方がいい。+53

-2

-

100. 匿名 2023/11/14(火) 06:38:24

>>1

真面目に働いて真面目に貯金をする日本人のお金を動かしたいだけの政府の方針。

ついでに海外の企業を薦める傾向もあるけど、それは個人のお金を海外の企業にばら撒いてるようなもの。

NISAは確実にお金が増える的なことを言ってそれを信じてる人が多いけど、投資の世界に確実はない。

+39

-12

-

101. 匿名 2023/11/14(火) 06:39:54

>>4

4年目です。

90万は増えました。+59

-3

-

102. 匿名 2023/11/14(火) 06:43:50

ニーサしてるかしてないかで将来の貧富の差はさらに拡大しそう…

我が家が頑張ってしがみつくよ!!!+21

-6

-

103. 匿名 2023/11/14(火) 06:51:53

>>31

長期的にみれば必ず上がるって言うけど、20年後30年後、解約する時にリーマンショックみたいな事が起こってしまうと大損になるよね。

利益出てるって言ってる人も、計算上であって実際に現金化してるわけではない。

投資し続けていざ現金化する時に上がってないと意味ない。

暴落してもまた待てば上がるだろうけど、高齢だとそんなの待てないよね。

と私は思ってるんだけど、この解釈あってる?

興味はあるんだけど、バブル崩壊やリーマンショック見てきたし何か怖い。+127

-8

-

104. 匿名 2023/11/14(火) 06:57:40

>>15

iToCoにも聞こう!+10

-1

-

105. 匿名 2023/11/14(火) 06:58:41

>>99

投資しておかないと2%に負けるとはどういう意味でしょうか??

最近積立ニーサとジュニアニーサを始めたものです!まだまだお金のことは勉強不足で変な質問でしたらすみません。+4

-1

-

106. 匿名 2023/11/14(火) 07:04:29

>>100

ちょっと解釈違うと思う。

確実に儲かるからNISAやるなんて誰も言ってないでしょ。

真面目に働いて真面目に銀行預金してるだけだと確実に詰むからリスク分散のためにNISAもやるって人が大半では?

もう100%のものなんてどこにもないよ。+32

-11

-

107. 匿名 2023/11/14(火) 07:05:01

>>95

ありがとうございました。

やめときます。数字盲で自信ないので。+12

-3

-

108. 匿名 2023/11/14(火) 07:05:57

>>103

もっともだね。

大暴落もじっと耐えれば

いつか上がるらしいけど。

それを待てるのは若者か。

10年ぐらいで

払い戻して、普通預金に入れとくよりは

増えたねー

ぐらいの気持ちでやればいいのかな。+59

-4

-

109. 匿名 2023/11/14(火) 07:10:52

若いほど投資のリスク許容度は高いからね…

私のような50代の美熟女にはやや腰が引ける話だよ+27

-1

-

110. 匿名 2023/11/14(火) 07:11:12

利益に課税されないってのも何十年後には改悪されて覆されそう+7

-0

-

111. 匿名 2023/11/14(火) 07:13:21

旦那の給料では毎月カツカツだから余剰金なんか無いから投資なんて出来ない

私のなけなしのパート代も生活費に回る事が多いから投資に回せない

なんかお金ある人はもっとお金持ちになって、貧乏人との差が開くんだなぁ…って凹んでくるから投資の勉強止めちゃった+77

-2

-

112. 匿名 2023/11/14(火) 07:14:30

SBI証券、わかりにくくて挫折する人多そう

もう少し直感的に申込みできるようにして欲しい+10

-2

-

113. 匿名 2023/11/14(火) 07:16:30

>>108

積立NISAの基本は長期ではあるけど、利益出たら数年でチョコチョコ現金化しておくのが安全でいいのかなと思ったり…

でもそれだと複利(雪だるま方式?)で増えるという投資の意味なくなるんだよね。+45

-2

-

114. 匿名 2023/11/14(火) 07:16:47

>>110

というより新NISAは金融所得課税引き上げへの布石と言われている…💢+7

-0

-

115. 匿名 2023/11/14(火) 07:23:15

>>109

私もアラフィフ。

20代30代なら確実にやってたけど、この年でやってもまだ間に合うのか疑問で及び腰。

ツイてない世代だから、売って利確(?)しようってタイミングでまた何か起こりそうなんだよね。

+35

-2

-

116. 匿名 2023/11/14(火) 07:24:50

>>9

マジすか?私には無理かなぁ🥹+12

-0

-

117. 匿名 2023/11/14(火) 07:24:50

>>1

お金を回せば経済が活性化→経済が活性化したら利益が出て給料が上がる→さらに経済が活性化する→だから個人で溜め込んでないでお金を出しなさい

ってことでしょ

過去をみると企業が儲かって利益が出ても還元されず放出されず溜め込んでたと思うんだけど。結局給料上がらない 活性化されない。利益が出ても企業は溜め込むからね

企業ができなかったことを個人にやらせようとしてるのかな。企業も個人も利益が出ても出したがらないんだよ

机上の計算だけではどうしようもない。心理学学んだ方がいいんじゃないか+7

-1

-

118. 匿名 2023/11/14(火) 07:27:15

>>49

どっちみち親は関係ないでしょう

いやおいくつですかってなる

そんな年じゃないでしょ?

ひとりだちしてるんでしょ?+1

-11

-

119. 匿名 2023/11/14(火) 07:27:56

>>46

そうなんですね!

儲けが少ない人でも、最低どれくらいプラスになってるんだろう。+3

-2

-

120. 匿名 2023/11/14(火) 07:30:10

>>103

無期限なんだから、積み立てと同じ様に解約する時も少しずつ取り崩しにするんですよ

それで暴落にも耐えられる+48

-4

-

121. 匿名 2023/11/14(火) 07:35:00

マイナスもあるんよね?

止めれたりするの?+1

-2

-

122. 匿名 2023/11/14(火) 07:36:26

>>112

SBIでやろうと思ってるけどNISA関係のトピ見てると始める諸々の準備で混乱してる人多くてビビってる

手数料取られて損だというけど私みたいな疎い人は地元の銀行でNISAやった方が良いんだろうか?

銀行でやってるよって人、銀行で始めたけど慣れてから後からSBIとか楽天に移管したよって方いますか?+9

-4

-

123. 匿名 2023/11/14(火) 07:40:43

積み立てNISAで33000円やってるけど新NISAでも銘柄含め引き続きこれでいいのか悩む+5

-1

-

124. 匿名 2023/11/14(火) 07:40:50

ニーサって1年間で売買できる回数って制限されてるの?

そもそも好きな株買えるの?+0

-2

-

125. 匿名 2023/11/14(火) 07:41:24

>>103

よく今後10年は使わないお金を投資に回せと言うよね。

とりあえず月1万やってるけど、様子見て増やしていくつもり。+9

-1

-

126. 匿名 2023/11/14(火) 07:43:16

>>105

政府や日銀が望む物価上昇率2%を達成したらこれから毎年物価が2%上がる。

ここまではわかりますね。

ということは今年の現金100万円は来年には100万円の価値じゃなくなるということです。

(100万円で買えていた物が買えなくなる)

今年の100万円は2%目減りして98万円くらいの価値になります。

100万円の価値を100万円のままにするには102万円くらいに増やさないとお金が減ったことと同じです。

つまり資産を毎年2%増やす努力をしないと目減りしていくという意味です。+58

-1

-

127. 匿名 2023/11/14(火) 07:49:32

バカでも出来るものなのかな?+4

-3

-

128. 匿名 2023/11/14(火) 07:50:37

>>16

私は携帯からデータ抜かれるネット詐欺に引っかかった事あるから…携帯からお金のやり取りをするのに凄い抵抗があるんだよね。

あと携帯落とした時とか考えたら不安が凄い

+62

-9

-

129. 匿名 2023/11/14(火) 07:51:46

>>76

🦀+92

-0

-

130. 匿名 2023/11/14(火) 07:53:22

>>4

200万積み立てて 1年で、途中マイナスにもなったけれど、今はプラス10%くらい。

アメリカのインデックス。+46

-2

-

131. 匿名 2023/11/14(火) 07:54:38

36歳

1500万くらいを運用中 もちろんニーサもしてる

ジュニアニーサ 250万

一般ニーサ 200万

米株もろもろ ナスとか 400万

レバナス 300万

仮想通貨 100万

ゴールド 50万

+7

-8

-

132. 匿名 2023/11/14(火) 07:57:17

>>123

私も悩んでる

枠が増えるからもっと額を上げた方が良いんだろうけど+6

-1

-

133. 匿名 2023/11/14(火) 07:58:35

NISAのNはNIPPONなのね。JAPANではないんだね

使い分けは、なんだろう+1

-3

-

134. 匿名 2023/11/14(火) 08:01:07

>>7

爺さんが認めなかったんだろうねww+16

-8

-

135. 匿名 2023/11/14(火) 08:02:24

>>112

楽天証券は簡単だと聞くし、こだわりがなければ他のネット証券でもいいんじゃないでしょうか

SBIでやるなら(難しいのはパソコン版だけかもしれませんが)直前に動画などで予習するのをお勧めします

とにかくどこから手続きするのかわかりにくい+7

-2

-

136. 匿名 2023/11/14(火) 08:03:58

>>103

暴落というのは4年に1回くらい来ます。

つまり20年30年積立てていたら何度も暴落は経験します。

でもその途中でくる暴落の期間を諦めずに積立てたものがプラチナチケットとなり大きな含み益をもたらします。

それを続けていると30年後に暴落が来たとしても十分な含み益がクッションとなり元本割れのリスクを減らします。

これは加重平均型のインデックスに投資した場合の話ですが。

変な話だと思われるかもしれないですが、暴落は儲かると長期投資家は知ってるんですよね。+96

-5

-

137. 匿名 2023/11/14(火) 08:07:48

>>106

政府は確実に儲かるとは言ってなくても、貯金にしとけばそのままだけどNISA投資すれば増えるって言ってるよ。減ることもあるとは言ったことはない。

積立NISAをやってる人は確実に増えると思ってる人も多い。+25

-4

-

138. 匿名 2023/11/14(火) 08:07:58

>>103

それはあるね。だから出口戦略を考える人もいる。

でも、余剰資金でやるものだからどの年齢でも大暴落をくらっても大丈夫なように資金管理する。

下降トレンドを数年は待てるくらいの余裕が必要ね。+10

-2

-

139. 匿名 2023/11/14(火) 08:08:12

NISAと新NISAの違いは何?+1

-6

-

140. 匿名 2023/11/14(火) 08:09:13

>>137

メディアや政府は、必ずリセッションも起きることをあまり説明してないよね+22

-1

-

141. 匿名 2023/11/14(火) 08:12:07

>>121

トピ最初から読んだ?+3

-0

-

142. 匿名 2023/11/14(火) 08:14:22

>>14

75歳くらいの親戚のメールがまさにそんな感じです。

最後にヨ!とかつけがち。+11

-0

-

143. 匿名 2023/11/14(火) 08:16:14

>>11

判断はそれぞれだけど、考え方としては使う予定がない(貯金のまま動かさなさそう)なお金の分だけが良いと思う。

「万が一なくなっても問題なく生きていける」分。+68

-3

-

144. 匿名 2023/11/14(火) 08:17:56

>>122

初心者の最初のときからSBIで始めたけど、別に混乱しなかったよ。

どこも大差ないと思ってる。+20

-4

-

145. 匿名 2023/11/14(火) 08:19:08

>>139

かけられる金額が全然違うし、新NISAは非課税が無期限。+5

-3

-

146. 匿名 2023/11/14(火) 08:19:26

>>4

iDeCo始めて12月でま満9年になりますが年平均7%で運用できてます

あと、投資(やお金全般)の話は"いくら"ではなく"何%"で話さなすのがベター。+19

-19

-

147. 匿名 2023/11/14(火) 08:19:57

>>112

インスタにNISAに詳しいインスタグラマー沢山いて、初心者にでもわかりやすいの沢山あるよ。+3

-3

-

148. 匿名 2023/11/14(火) 08:19:57

数年前に銀行から言われてやってるけど、何も考えずにそのままやってて一応は利益出てる

毎月5万円分を3口に分けて。

どんくらいで?って言われると分かんないけど^^;

たまーに入り用があって一部解約して10~20万くらい引き出してるけど数万のプラスにはなってる+2

-5

-

149. 匿名 2023/11/14(火) 08:20:27

>>85

損することもあるし増えてないなーってこともあるよ

+46

-0

-

150. 匿名 2023/11/14(火) 08:22:18

>>95

横

わかる。教えても学ぶ気がないし、むしろ変な投資とか詐欺みたいなことしてるとか変なインフルエンサー信じてる人みたいに見られるから資産運用してる人としか自分もしてるって話さない。

勉強してない人はちょっとでも下がったら騙された!暴落だ!って騒ぐだろうし+35

-0

-

151. 匿名 2023/11/14(火) 08:23:49

新ニーサ、積み立てじゃなくてまとめて入れようかな。かけこみで10月にジュニアニーサに80万入れたの早速1万円くらい増えてた。+8

-7

-

152. 匿名 2023/11/14(火) 08:24:14

2ヶ月前に始めて、引き落とし2回目で、毎日見てる

日によって+の日と−の日があって、今日の運勢みたいで面白い

長期で見ないとプラマイは分からないから、何年かは見ないでほっとく!!的な事読んだけど、毎日見ちゃう

NISAがマイナスの時は、PayPayのポイント運用を見て、運用が+になってたらその日はセーフとしてる

PayPayポイントが−になったことはないから毎日セーフ笑+27

-3

-

153. 匿名 2023/11/14(火) 08:26:12

>>103

国債すればいいじゃん。

日本のためになるし、元本保証だし、今は利率いいよ。

自分の住処に投資すべきでしょ。+23

-3

-

154. 匿名 2023/11/14(火) 08:26:21

>>16

めちゃくちゃアナログだけど、遺書代わりに紙にやり方とか全部書いて全額出してって残してる。笑+55

-3

-

155. 匿名 2023/11/14(火) 08:29:22

>>4

私は1年9ヶ月前に1140万投資信託に一括投資して今朝見たら+3,196,383円

殆どが特定口座だから税金掛かる

まさかNISAがこんなに神改正されるとは!

来年の新NISAが待ち遠しい

+98

-4

-

156. 匿名 2023/11/14(火) 08:32:55

>>111

投資ってそう言うもの

新nisaは億単位で投資してる層との格差是正の為に1800万って言う縛りを設けた

多くの層が1800万入れられるように賃上げや雇用格差是正教育費補助なんかも国は同時に進めてる

今は少額しか出来なくても諦めるべきじゃない+42

-2

-

157. 匿名 2023/11/14(火) 08:34:34

>>148

5万3口ってそれNISAじゃないよね?+6

-0

-

158. 匿名 2023/11/14(火) 08:34:56

>>127

バカでも出来た!

でもバカだから窓口行ったけど

+9

-1

-

159. 匿名 2023/11/14(火) 08:36:09

ほとんどの人が勘違いしてるけど

投資は資産(株や債券など)の分散、地域(国)の分散、時間の分散(ドルコスト平均法)で十年単位で年平均5〜7%でゆっくりコツコツ増やしていくんだよ。

一方、短期間で沢山お金を増やすのは「投機」。

自分がやりたいのは投資なのか投機なのかはっきりさせないと勉強しようがないよ、両者は別物だから。+46

-1

-

160. 匿名 2023/11/14(火) 08:38:30

>>3

ニーサをやるのが面倒って言ってるの?

マジで???

お金、有り余ってるのかな…

+58

-4

-

161. 匿名 2023/11/14(火) 08:39:10

>>103

だから20年じゃなくて恒久化してくれるのは助かる。特にアラフォーの私としては。+35

-1

-

162. 匿名 2023/11/14(火) 08:40:39

>>111

毎月5000円でもやったらいいよ。

少しずつ増えていくのを見たら、もっと頑張ろうと思うよ。

うちもそんなに余裕ないけど、少しずつやってるよ。+61

-2

-

163. 匿名 2023/11/14(火) 08:41:09

>>7

NHK 日本放送協会

NTT 日本電信電話株式会社

NEC 日本電気株式会社

NIC(株) 日本情報通信株式会社

DNP 大日本印刷株式会社

わざわざnippon にするのは、Japanって名称がメイドインジャパンじゃないから?+32

-1

-

164. 匿名 2023/11/14(火) 08:42:39

>>27

なんでネック?

家族に分かりやすい所に、資産状況とIDパスワード書いておけばいいだけじゃないの?

私はそうしてるよ。+36

-1

-

165. 匿名 2023/11/14(火) 08:48:41

>>4

36ヶ月一万ずつしてるけど、今40万ぐらいになってる。+52

-4

-

166. 匿名 2023/11/14(火) 08:50:33

>>103

>20年後30年後、解約する時に

20年30年運用したお金を一括で解約なんてしないでしょ。積立は止めたとしてもお金は寝かせておけば良いんだよ+30

-3

-

167. 匿名 2023/11/14(火) 08:50:49

>>18

結局投資は入金力が大事ですからね。+11

-0

-

168. 匿名 2023/11/14(火) 08:51:47

>>111

100円から出来るよ+19

-2

-

169. 匿名 2023/11/14(火) 08:54:09

>>50

利益を受けとるか、その利益をさらに増やすか?だよね+10

-0

-

170. 匿名 2023/11/14(火) 08:54:37

>>4

うちは色々ひっくるめて元本800万に利益が230万円出てるよ。6年前くらいに5万円の積立から始めて今は10万円積立してる。+40

-2

-

171. 匿名 2023/11/14(火) 08:58:57

>>170

NISAじゃないですよね?+6

-1

-

172. 匿名 2023/11/14(火) 08:59:20

>>158

バカなんかじゃないですよ!+4

-2

-

173. 匿名 2023/11/14(火) 09:01:18

>>12

早い段階でまとまったお金を入れられるのが一番良いけれど、毎月数千円でもコツコツインデックス投資するのでも違うよ。

銀行の預金なんて、本当に雀の涙で馬鹿らしくなる。+21

-0

-

174. 匿名 2023/11/14(火) 09:02:26

>>158

銀行でNISAしてるって事ですか?+1

-2

-

175. 匿名 2023/11/14(火) 09:07:12

>>157

違う銘柄のをって事ね

NISAだけど、違うかんのやつなのかな^^;+0

-0

-

176. 匿名 2023/11/14(火) 09:13:54

>>4

それはその時になってみないとわからない。

長期でやれば5%増くらいは期待できるみたい。

私も始めたばっかりだけど、今は+8%くらい。

もちろんこれから上がることもあるし、下がることもある。

+6

-1

-

177. 匿名 2023/11/14(火) 09:19:24

>>175

ニーサの年間限度額を超えてるよね?

だからニーサじゃないのかなと+5

-1

-

178. 匿名 2023/11/14(火) 09:20:03

地元の銀行の方が手数料高いんじゃない?+3

-0

-

179. 匿名 2023/11/14(火) 09:20:11

>>84

資産の心配というより、手続きなどの心配をしてます

私がまるまる損をするとかだけならいいんですけど、親族に迷惑がかかったら嫌だなぁって+4

-1

-

180. 匿名 2023/11/14(火) 09:33:32

>>47

今からまさにそれやろうと思ったいた!続報望みます〜🙏+30

-0

-

181. 匿名 2023/11/14(火) 09:34:15

>>166

寝かせておくといっても、高齢になればもうあと何年生きるか分からないし、NISAって老後資金の為にやると思うけど、入院や施設に入所したりで年取るとまとまったお金が要る時があるよ。

寝かせてられなくなる。+24

-2

-

182. 匿名 2023/11/14(火) 09:35:56

>>4

4年前から一般NISAやってて、380万円が590万円になってる。

新NISAの資金にするために、そろそろ一部利確するつもり。+46

-2

-

183. 匿名 2023/11/14(火) 09:41:57

>>47

YouTubeにたくさんあるから見ておいで+16

-0

-

184. 匿名 2023/11/14(火) 09:46:20

>>137

ガルですすめてくる人も損には触れないよね。

歴史からみても長期投資はほぼ間違いなく上がるんだ、と。

過去大丈夫だったからこれからも大丈夫という絶対は無いんだけど、みんなそこはあんまり気にしないんだよね。

投資は無くなってもいい余剰金でやるもんだけど、無くなっていいお金なんて無い。

かといって貯金だけでは価値が目減りするしどうしよう。+33

-6

-

185. 匿名 2023/11/14(火) 09:48:36

>>1

国が投資させたがってるのは、少子高齢化でなもなく社会保障が破綻するからでしょ+14

-0

-

186. 匿名 2023/11/14(火) 09:50:14

>>184

ヨコ

少なくとも日本円100%でただ預金しておくより海外に投資した方が良いだろうなとは思います+12

-4

-

187. 匿名 2023/11/14(火) 09:53:37

>>184

銀行貯蓄もリスクがないわけじゃないから、自己判断としか言えない世界だよね+11

-1

-

188. 匿名 2023/11/14(火) 09:58:12

>>184

土地神話が絶対だった頃と今は似ている

それが土地から誰でもやりやすい積み立て投資に変わっただけのこと

そして今はちょうど円安にずっとなってるから増える

+12

-0

-

189. 匿名 2023/11/14(火) 10:02:29

>>30

親が亡くなった時、株を持っていたという情報だけしか無いところから「ほふり」と呼ばれる機関で調べて、どこの証券会社で何を持っているか分かったよ。+63

-0

-

190. 匿名 2023/11/14(火) 10:04:27

>>178

高いね

その様な情報が溢れてるから殆どの人が地元の銀行なんて使ってないと思うよ+2

-0

-

191. 匿名 2023/11/14(火) 10:04:33

>>146

初心者のスレだからベターって言われても+33

-0

-

192. 匿名 2023/11/14(火) 10:15:24

>>184

積み立てNISAトピでリスクをいうと袋叩きに合うね。

今は円安が進み続けてるから株価が下がってても円安でプラスになるんだよね。でも稀に見る円安傾向がずっとこのままのはずがないし、そのときに海外株が下がってたら大損なんだけどね。

+29

-4

-

193. 匿名 2023/11/14(火) 10:18:02

>>11

私ならだけど、とりあえず一月一万、2年分24万円(もしくはつき二万1年24万)を予算として投資信託始めるかな

貯金の10分の1だね

それで自分が手応え感じるかどうか試してみたら良いんじゃない?

ただ、増えたからって全額突っ込んじゃだめよ

新ニーサは子供は使えなくなったんだよね?確か+32

-0

-

194. 匿名 2023/11/14(火) 10:26:23

>>88

ここで100万投資で60万プラスになったと言ってる人は

積み立てNISAではないんですか?+2

-0

-

195. 匿名 2023/11/14(火) 10:27:51

みんなめっちゃ増えてる+11

-0

-

196. 匿名 2023/11/14(火) 10:31:06

>>153

横

私は国債を買うつもり

ローリターンだけど元本保証じゃないと怖い

+13

-0

-

197. 匿名 2023/11/14(火) 10:32:49

>>183

ありがとう!!!見てみる!!!

入金の仕方からだ!!笑+1

-0

-

198. 匿名 2023/11/14(火) 10:36:53

日経平均株価の推移をみると

1990年から2010年頃まで

約20年間下げ続けてた実績があるので

ちょっと怖いよね。+10

-4

-

199. 匿名 2023/11/14(火) 11:03:34

>>174

うん、近くの銀行にNISAの旗なりポスターなり貼ってない?

窓口いったらすぐ営業してくれると思うけど+4

-1

-

200. 匿名 2023/11/14(火) 11:11:14

>>179

別に知らないなら無い事と同じだから迷惑にはならないと思うけど、受取りたい資産なら頑張って手続きするでしょうし。+11

-0

-

201. 匿名 2023/11/14(火) 11:14:06

>>174

本当は自分でネットで証券銀行でするといいけど(商品の多さと手数料の違いがあるから)

ほんとに苦手なら銀行で良いと思う+8

-1

-

202. 匿名 2023/11/14(火) 11:17:14

>>194

積み立てニーサのほうじゃなく、

ニーサの方で個別株か何か売り買いしたのでは+14

-0

-

203. 匿名 2023/11/14(火) 11:19:08

>>4

ジュニアニーサで2歳のこの口座が50%増し

たまたまタイミングが良かった

配当金10万くらい/年+5

-0

-

204. 匿名 2023/11/14(火) 11:22:39

>>199

ありがとうございます

話聞きに行ってみようかな+2

-1

-

205. 匿名 2023/11/14(火) 11:32:05

>>201

旦那がNISAやろうと言い出したけど私に丸投げされてしまって、寝かせたままの貯金があるのでそれを一般NISAにしようかと思ってるんですがそれで良いのかイマイチ分からなくて本やネットで調べてる最中ですがやっぱり一度対面で人から話を聞いてみたいんですよね…

地味に貯金しかしてなかったのでなかなかハードル高いです+8

-0

-

206. 匿名 2023/11/14(火) 11:37:28

税金かからないから投資しようかなと考え中。

日本株は微妙だから米国株をを検討。でも為替とアメリカでの税金を考えると色々損をしそうな気もする。

米国株、インデックスじゃないヤツやってる人いますか?+2

-0

-

207. 匿名 2023/11/14(火) 11:39:23

>>24

ネット証券の方がおすすめ+46

-3

-

208. 匿名 2023/11/14(火) 11:45:45

>>205

親切に教えてもらえると思います!その銀行でやるかどうかはまた検討しますとして、、

寝かせるなら、私なら一般じゃなくて積み立てを選んで、どかっと入れます。+9

-0

-

209. 匿名 2023/11/14(火) 12:10:29

>>204

よこ

NISAの手続きは銀行に丸投げでいいけど

商品は自分で選んだ方が良いよ

取り扱い商品聞いてどれがいいかネットで調べてみて+13

-0

-

210. 匿名 2023/11/14(火) 12:12:27

NISAやりたくて口座開設の資料請求したのに2ヶ月来ない…。

問い合わせするにも電話代かかるし何か面倒くさくなってきた+9

-0

-

211. 匿名 2023/11/14(火) 12:15:35

>>10

¥657,850分出資した株式の今の価値が+58.48%ということですね?

一気に?それとも積立?期間はどれくらいですか?

これは売りたい時はいつでも売れるのですか?

積立NISAは入れたままにしとかないといけない期間が決まっているんですよね?

もしよければ伺いたいです!

(全く詳しくないのでトンチンカンなこと言ってたらすみません)+4

-12

-

212. 匿名 2023/11/14(火) 12:17:29

>>211

自己レス

レス詳しく書いていらっしゃいますね。

よく読まずごめんなさい。

一括というのは積立ではなく普通のNISAということですか?+1

-0

-

213. 匿名 2023/11/14(火) 12:28:52

>>205

うちも寝かせてる貯金でしてるよ!+3

-0

-

214. 匿名 2023/11/14(火) 12:30:45

>>132

わかる!増やすのか悩む

手元のキャッシュも増やしたいと思うと現状の33000が精一杯かも…+5

-0

-

215. 匿名 2023/11/14(火) 12:31:04

>>7

日本の正式名称がNIPPONだからじゃない?

イギリスがグレートブリテンみたいなもの+34

-0

-

216. 匿名 2023/11/14(火) 12:31:49

>>24

窓口介すると手数料高くなる。

ネット証券がおすすめ。+38

-0

-

217. 匿名 2023/11/14(火) 12:35:17

>>7

日本の正式名称ってJapanじゃなくて日本(にほん、にっぽん)だからだよー+34

-0

-

218. 匿名 2023/11/14(火) 12:39:41

頭悪過ぎて簡単な説明でも理解できないから手を出すべきでない、って事だな+4

-0

-

219. 匿名 2023/11/14(火) 12:40:42

本当に良くわからない。やろうかな?って思ったら、

銀行に行くの?

証券会社?

自力でネット?

それぞれの違いやメリット、デメリットを教えてほしい。本当に初心者で。+2

-9

-

220. 匿名 2023/11/14(火) 12:58:56

新NISAの積み立てを昨日予約した。毎月10万。成長投資枠でドカンと入れるのと迷った。+12

-0

-

221. 匿名 2023/11/14(火) 13:06:01

>>219

みんなそういう状態から調べてるんだよ

Google検索したり、本屋行ったり、YouTube見たり+16

-1

-

222. 匿名 2023/11/14(火) 13:10:04

NISAを始めるには独学ですか?+12

-0

-

223. 匿名 2023/11/14(火) 13:10:44

>>122

うちは、積立nisaを銀行窓口で始めた。

結局ジュニアnisaとiDeCoを楽天でやってる。

やっぱり銀行窓口の方が断然やりやすい。行員が勝手に進めてくれるから例えると保険に入る感じ。3ヶ月に一回手紙で報告書くるから確認して終わり。

ネット証券は、自分で調べながら何処?何?パスワード?

その口座じゃないの?って感じで多分3.4回カスタマーセンターに問い合わせた。私的に難しかった。(ジュニアnisaだからかもだけど)

携帯から損益見えるから、何回も見てしまって一喜一憂したりする。

でも新nisaは、どうせ楽天持ってるし、楽天でやろうと思ってる。

苦手な人は銀行でも有だと思う。

+15

-1

-

224. 匿名 2023/11/14(火) 13:15:55

独身36歳、普通預金に2500万あるんですが、皆さんならここからいくらくらいニーサにぶっこみますか?やはり満額1800万を最速で埋めた方がいいんでしょうか。

ちなみに住宅ローン無し、大きなお金が動くライブイベントの予定も無しです。+11

-0

-

225. 匿名 2023/11/14(火) 13:16:14

>>122

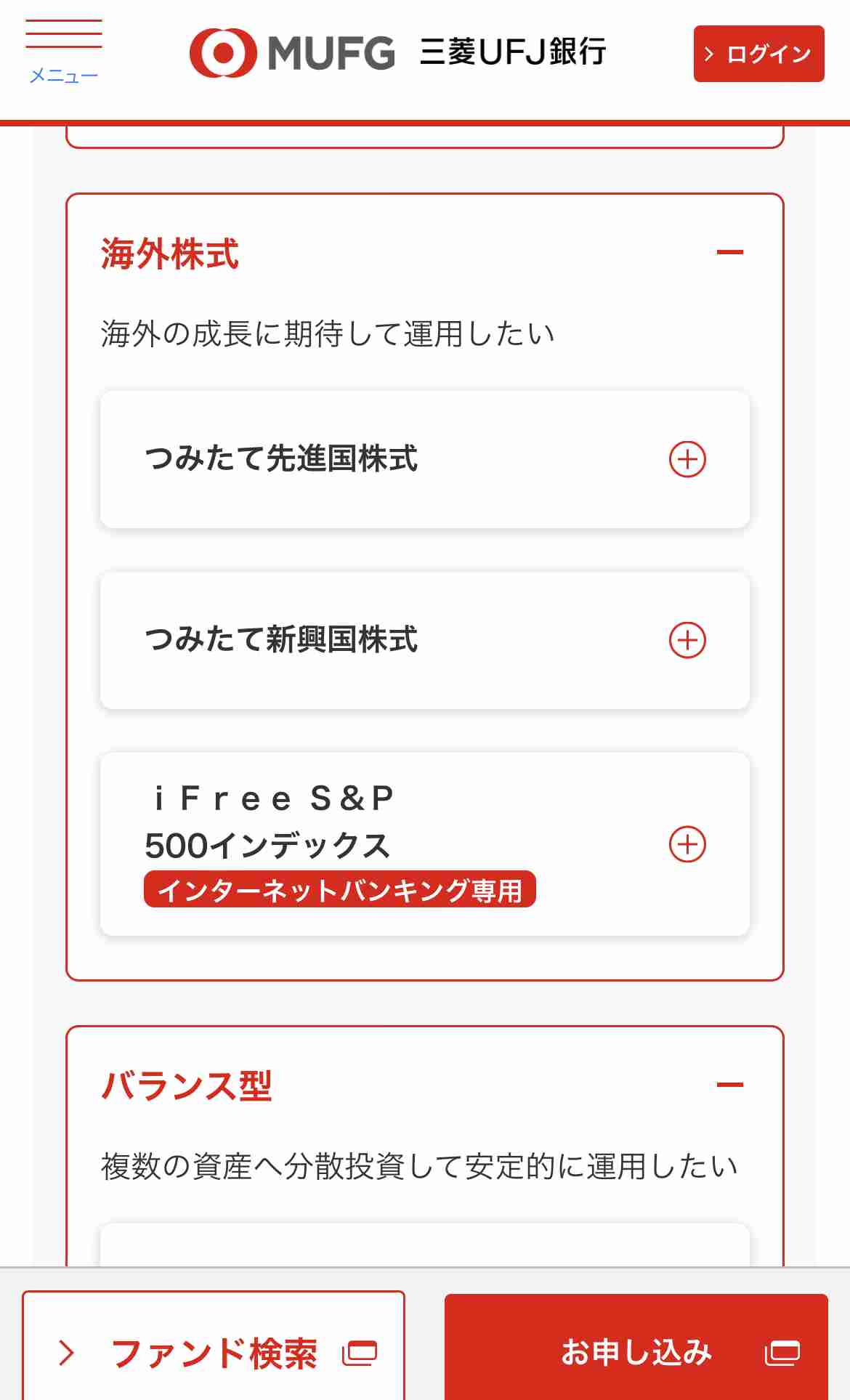

銀行でも良いと思うけど、商品が少なくない?三菱東京UFJのホームページ見たら、S&P500はifreeしかないし、しかもネットバンキング専用ってなってた。![「NISAって結局どうするの?」初心者に教えるNISAの超基本解説]()

+4

-0

-

226. 匿名 2023/11/14(火) 13:23:44

>>224

私なら1800万いく

貯金してもいま利息なんぼ?+23

-0

-

227. 匿名 2023/11/14(火) 13:30:30

>>40

コロナの時、ほとんどの投信が一旦下がったからもしその時にどうしてもお金が必要で解約したひとはマイナス食らったと思うよ。+6

-0

-

228. 匿名 2023/11/14(火) 13:38:20

夫が金融機関で働いてて、勧められるがままある日本の投資信託を5年間毎月三万円ずつ投資してたけど全く増えず、銀行だとネット証券よりも解約手数料取るから思い切って解約してネット証券に切り替えました。

円安の今、海外の投資信託の方がいいと思います。+3

-2

-

229. 匿名 2023/11/14(火) 13:44:05

>>227

コロナの1年くらい前から積立NISAしていた家族は、コロナの時でもマイナスになっていなかったよ。+4

-0

-

230. 匿名 2023/11/14(火) 14:07:19

>>224

株や投資信託に詳しかったら良いけど素人はまずは積み立てNISAで様子を見るのが良いかと。

慣れてきたら額を増やす。

世界的な戦争、疫病、天災で株ってあっという間に暴落するよ。

資産の半分以上を証券につっこむのはリスクが高い。

+9

-0

-

231. 匿名 2023/11/14(火) 14:12:09

これって、貯金がそんなになくても始めていいものなんでしょうか?

生命保険の積立型と、ドル掛けをしているのですが

ニーサをしたほうがいいのか・・・

でも、するにしても毎月の給料からの天引きになると思うので

それならニーサはする意味ないですか?

+3

-0

-

232. 匿名 2023/11/14(火) 14:22:17

>>184

世界恐慌って株価が上昇してくのに踊らされて皆が借金してまで突っ込んだあげくに暴落っていうパターンで起きる事が多い。

今回の新NISAで株価の急上昇、急降下が起きるかもしれないよね。

損しても焦らないですむ範囲の資金で投資が良いよ。+12

-1

-

233. 匿名 2023/11/14(火) 14:22:45

新NISAに向けて特定口座そろそろ売ろうかな+4

-2

-

234. 匿名 2023/11/14(火) 14:29:08

ツッコミどころいっぱいのコメントいっぱいだけどニーサトピ乱立でいい加減ツッコミ疲れた笑

オルカン買って30年寝とけ笑+12

-4

-

235. 匿名 2023/11/14(火) 14:36:41

>>227

まさに買い時だよね!

自分の分とジュニアNISAも上手く買えてラッキーだったよ+9

-0

-

236. 匿名 2023/11/14(火) 14:37:51

>>126

すごくわかりやすい丁寧な説明ありがとうございます🙇🙇🙇

ただただお金を眠らせていてもよくないんですねやっぱり‥

ニーサ始めて良かったです!

もちろん投資だから100パーではないんでしょうけど、銀行に預けてるよりは増える可能性があるのかな。

自分でも動いていかないと対応出来なくなってしまいますね。

知らないことって怖いなと実感します。日々少しずつでも学んで、将来に備えたいと思います🌞+18

-0

-

237. 匿名 2023/11/14(火) 14:39:53

>>23

入り口は流行りの全世界とか米国

次第に日本やアメリカの個別株に手を出すようになるよ+7

-0

-

238. 匿名 2023/11/14(火) 14:48:33

楽天証券は今日から新nisaの設定できるみたいだね。

sbiは今週末から。

私はとりあえず月5万で様子見。株が上がり続けるならそのままで、株が下がってきたら月30万〜40万に増やそうかなと考えてる。+2

-0

-

239. 匿名 2023/11/14(火) 14:48:49

>>237

それだよね。私も積立NISA始めてから日本株買うようになった。株は楽しい。今は含み損だけどね。+4

-0

-

240. 匿名 2023/11/14(火) 14:58:53

>>47

私はクレジット決済で毎月積み立ててます(^^)

+20

-0

-

241. 匿名 2023/11/14(火) 15:01:06

>>76

蟹入りの餅を想像したわ

+30

-0

-

242. 匿名 2023/11/14(火) 15:02:01

今年中に始めるには今から申し込みはもう遅い?+3

-1

-

243. 匿名 2023/11/14(火) 15:14:27

>>209

ありがとう!調べてみるね+1

-0

-

244. 匿名 2023/11/14(火) 15:15:34

どなたかアドバイスください!!

40代独身、子なし、親は他界。正社員、年収450万くらい。

家のローン残り

750万 10年

貯金1700万

積立ニーサ

120万 毎月33333円積立

イデコ

30万 毎月2万円積立

新ニーサでは幾らまで突っ込もうか悩んでます、、

1000万位を最速で入れるか、ローン分は確保して500万位にとどめるか、、

今後まとまって必要なお金はマンションの維持費くらい。保険は就業不能保険、がん保険、団信など。

宜しくお願いいたします!

+2

-4

-

245. 匿名 2023/11/14(火) 15:22:11

>>101

凄い、やろうかな。ちなみに元本は!?!?+10

-0

-

246. 匿名 2023/11/14(火) 15:25:11

>>80

え、なんでマイナスなんですか?

5年後1016万8千円にならないのですか??+0

-3

-

247. 匿名 2023/11/14(火) 15:27:13

>>225

正にS&P500検討中で今日地元の銀行行って話を聞いたら取り扱ってなかったよ

やっぱりネットでやるかぁ…

本もYouTubeも沢山ありすぎてどこから手をつけたら良いやら+2

-0

-

248. 匿名 2023/11/14(火) 15:29:40

>>244

見も知らぬ人を無料FP扱いする人また参上+22

-2

-

249. 匿名 2023/11/14(火) 15:33:32

>>224

NISA最速で満額1択!

うらやま+19

-0

-

250. 匿名 2023/11/14(火) 15:36:57

>>11

そのお金がなくても生きていける分だね。貯金300万で、その貯金は増えないもので減る一方なら50万くらいにしておけば?+8

-0

-

251. 匿名 2023/11/14(火) 15:55:32

>>195

NISAで減ってる人って始めて数ヶ月位の人じゃないかな

1年以上やって減ってる人いたら何の商品か教えて欲しいしな+22

-1

-

252. 匿名 2023/11/14(火) 16:00:31

円安進んでるから外国に投資するものは増えてる+0

-0

-

253. 匿名 2023/11/14(火) 16:10:26

楽天で始めようと思って、口座開設〜…と順番にやっていってたけど、マイナンバーカードの写真が必要なんだね…。通知カードはあるけど、引っ越して住所違うから使えないと書かれてて絶望…+2

-0

-

254. 匿名 2023/11/14(火) 16:13:02

今積立ニーサやってるけど、新ニーサで額を増やそうか悩んでます

今のところ余剰金はあるけど、中高大の子供がいるのでこれからお金がかかるし、50代なので+4

-0

-

255. 匿名 2023/11/14(火) 16:13:36

>>219

私はネット銀行とネット証券に口座を開いて始めたよ。YouTube見るとそういう解説をたくさんしてくれてる動画あるから見るといいよ。出来るだけ新しい動画ね。難しいと思ったら銀行行けば良いよ。+1

-1

-

256. 匿名 2023/11/14(火) 16:16:02

>>246

「税金も取られた上に16万でいいのか。。

積み立てNISAしないのね、もったいない

まあ人のことだからいいけど、、」

って

思ってる人がマイナスしてるんじゃない?+19

-1

-

257. 匿名 2023/11/14(火) 16:21:21

>>76

電車で読んでたら吹き出しそうになって危なかったww+43

-1

-

258. 匿名 2023/11/14(火) 16:31:55

>>4

始めるタイミングによる

これからも上がり続けるかこれから10年下がり続けるかなんて誰にも分からないから+5

-2

-

259. 匿名 2023/11/14(火) 16:34:01

>>1

NISAで買った株が絶対に上がるという前提なら、絶対にお得だけど、

もし下がったらNISAだろうが一般口座だろうが、もともと税金なんてかからないから

関係ないんだよね。

政府に騙されるな。

+6

-7

-

260. 匿名 2023/11/14(火) 16:39:01

>>256

えーー!たったの5年でノーリスクで16万も増えるなんてすごいと思っちゃいました。

その16万で合格祝いに時計でもプレゼントしようかなと。。。

NISAや投資だときっちり5年で1016万用意できるか分からないし、リスクでドキドキするの嫌だし、きっと合格祝いの時計があったほうが子供も喜ぶと思うんですよね。

+5

-12

-

261. 匿名 2023/11/14(火) 16:39:53

>>11

生活防衛費(約半年分の支出)は貯金で現金で残しておくといいらしいよ。月30万の支出なら180万だから、それ以外は投資に回す。+8

-1

-

262. 匿名 2023/11/14(火) 16:46:26

>>259

下がったらそうだけど、上がったら一般口座は税金かかってニーサはかからないよね?

政府に騙されるなってどういう意味?政府がニーサ口座のお金を搾取するとか?+8

-0

-

263. 匿名 2023/11/14(火) 16:51:57

>>41

確か、保有者が亡くなったら亡くなった日をもって

nisaの口座が凍結されて、それを相続の為に払戻すのには相続人が同じ証券会社に口座を開設する必要があるんですよね?

もし、亡くなった日に株価が大暴落したら減額した金額で相続される、保有し続けてたら値をを戻せたかもしれないのに、ってことですよね?+5

-0

-

264. 匿名 2023/11/14(火) 16:55:55

>>260

5年で1016万用意?がよくわからないですが

リスクのことが気になって国債でこだわりたいのであれば、それでいいと思います。

どっちにしろ増えますもんね。

私は年間40万積み立て設定で、だいたいこの4年で60万プラスです

ほかの人もそのくらいかそれ以上かで書いてますよね。

似たような利率の商品をみんな買うので、似たような増え具合ですよ

だからもったいないなと思う人がマイナスをつけたんだと思いますよ

NISAいいよ、と思う人が多いトピなので。+18

-2

-

265. 匿名 2023/11/14(火) 17:02:01

>>9

私も口座開設してからの入金方法が分からず1年半放置。やっとこないだ入金して現行の積立NISA間に合ったよ〜!入金が一番大変だった。+26

-0

-

266. 匿名 2023/11/14(火) 17:02:12

>>228

海外の投資信託って一括りにするのは危険

為替リスクにも注意+0

-0

-

267. 匿名 2023/11/14(火) 17:04:45

>>259

は?どの株を買うかなんて自己責任だよ

会社の業績や地政学リスクで日々値動きするのが当たり前なんだし

自分で運用できない、他責思考で商品が理解できない人は投資はやめとけ+16

-0

-

268. 匿名 2023/11/14(火) 17:12:10

>>262

儲かった株と損した株の相殺が出来ないのが、デメリット。

損失の繰り越しも出来ないのも、デメリット。

株には損がつきものだけど、その前提が無き事のようにされてしまっているってこと。

+8

-0

-

269. 匿名 2023/11/14(火) 17:21:48

>>264

皆さんがNISAは20〜30年売らない投資って言ってたので、私が70歳になったら忘れそうって勝手に思ってるんです。

皆さんしっかりしててすごいですね。+16

-2

-

270. 匿名 2023/11/14(火) 17:24:46

>>253

ナンバー付きの住民票で大丈夫だよ。書類を郵送してもらわなきゃならないけど。+2

-0

-

271. 匿名 2023/11/14(火) 17:27:33

>>269

忘れるかなー。お金のことだし忘れない気がする。スマホで頻繁にチェックするし。99歳の認知症の祖母も、お金のことだけは忘れてないよ。+6

-1

-

272. 匿名 2023/11/14(火) 17:31:29

>>24間違っても銀行なんかでやったらダメ。手数料バカ高いし、選べる商品少ないし。ネット証券一択でしょ。

+30

-6

-

273. 匿名 2023/11/14(火) 17:34:14

最近はじめたけど、既にプラスになってて嬉しい。。+5

-0

-

274. 匿名 2023/11/14(火) 17:35:41

>>39

いや、今の老人が年金だけで足りず(主に国民年金の人)生活保護を受給している人がいて、氷河期世代以降は面倒見れないから、自分で今から増やしてねと、やってるんだが。

そりゃその時の総理大臣が頭おかしかかったら課税されるかも知れないけど、それを言い出したら何も出来ないよ。+25

-0

-

275. 匿名 2023/11/14(火) 17:37:48

>>4

つみたてNISA月3万、

今3ヶ月目でプラス8,000円+57

-0

-

276. 匿名 2023/11/14(火) 17:38:35

>>204まじ銀行も証券も窓口やめときな。ネット証券でも手続き分からなかったら専用電話にかければ教えてくれるよ。手数料が下手したら数十万違ってくる。自分で勉強しないと手数料高いのとか銀行や証券会社が儲けられるのすすめられるに決まってんじゃん。+17

-1

-

277. 匿名 2023/11/14(火) 17:41:16

>>271

へー、それなら私みたいなうとい人はやめたほうが良さそうですね

+2

-4

-

278. 匿名 2023/11/14(火) 17:45:11

>>103

投資信託のS&P500は、どこの年代からやっても20年やれば損する事は無い。ってデータは出てる。

でも、前代未聞の事はあるかも知れないけど、それを言い出したら何も出来ない。

だから、色々分散してた方が良い。

暴落しても、少しすれば回復するんだから、それを待てる資金を他に作っとけば良いだけだよ。

円預金だって、日本に投資してる様なものだから、円預金だけ持ってるのもリスクはあるよ。

+38

-0

-

279. 匿名 2023/11/14(火) 17:46:24

>>269

忘れないと思う。

私は今楽天証券なんだけど、しょっちゅう銘柄と利回りのメール来るし、忘れようがない。+14

-0

-

280. 匿名 2023/11/14(火) 17:48:51

>>278

至極真っ当な意見だけど、投資を疑ってる人には絶対響かないと思う…+5

-1

-

281. 匿名 2023/11/14(火) 17:54:56

>>269

別に5年で売却してもいいわけだし、勿体無いとは思うけどなぁ。

積み立てNISA毎月33333円で始めて1年経つけどそんな少額でも今プラス13万だよ。

それこそ今売却して13万貰ってまた始めてもいいわけだし。+26

-0

-

282. 匿名 2023/11/14(火) 17:56:14

まったくの素人です。

つみたてNISAって口座を開いた時点から20年のカウントスタートなの?それともお金を口座に振り込んでからの20年?

あと、つみたては途中でストップしてもいいと聞いたけど、休止した期間の枠は使われてるの?たとえば今月始めたら今年は2か月しか使えないのに1年使用ってカウントされるって聞いたし

+2

-0

-

283. 匿名 2023/11/14(火) 17:59:50

あと、ドルコスト平均法ってのが本当に意味あるのか分からない。時間でリスク分散を狙うにしても、複利効果でいくと早めに投資した方がいいのでは?と思ってしまう。+6

-0

-

284. 匿名 2023/11/14(火) 18:00:44

>>11

現金で1000万くらいのクッションは必要だよ

それプラス余剰資金があれば始めたら?+3

-12

-

285. 匿名 2023/11/14(火) 18:03:45

>>281

どうして今売却して13万貰ってまた始めないのですか?

やっぱり面倒ですよね。+4

-6

-

286. 匿名 2023/11/14(火) 18:06:58

説明読んだけど米国とかかに投資しても

日本にうまみあるの?+1

-0

-

287. 匿名 2023/11/14(火) 18:16:49

>>285

それさえわからないならやっぱりやらない方がいいね、終わり。+11

-4

-

288. 匿名 2023/11/14(火) 18:32:28

最近はじめたけど、既にプラスになってて嬉しい。。+5

-0

-

289. 匿名 2023/11/14(火) 18:35:55

積立てNISAなら銀行行けば教えてくれるよ+2

-1

-

290. 匿名 2023/11/14(火) 18:36:15

新NISAですが一括の場合は50万くらいならしない方が良いですか?いくらくらい投資すれば良いでしょう?+0

-1

-

291. 匿名 2023/11/14(火) 18:44:58

この間40代でランチ会したけど、来年には始める人7割だった。+1

-0

-

292. 匿名 2023/11/14(火) 18:56:03

>>291

そんなにやろうと思っている人がいるんだね。私は、あえて話さないようにしているから、周りでも実はやっているのかなー。抜け駆けしたい気持ちがあって、聞いてない。+3

-1

-

293. 匿名 2023/11/14(火) 18:57:46

積みたてニーサ、口座開設したら

毎月1万円入れるとかでもいいのでしょうか?+20

-0

-

294. 匿名 2023/11/14(火) 19:01:14

>>9

本当に心折れる。今、楽天銀行のカード作って楽天証券の口座作ったところ。なんやわからないままここまで進めた(途中挫折して2ヶ月かかった)。あとはニーサの口座を作るんだけどまた停止中。

YouTubeの動画は詳しく教えてくれるけど動画は早くてついていけない。文章でわかりやすく教えてくれるところないかな?。+5

-0

-

295. 匿名 2023/11/14(火) 19:03:23

>>11

とりあえず医療保険とか安いのは入っといた方がいいらしい。毎月保険にお金払うくらいならNISAに回したほうがいいと思ってる人いるけど、いざという時NISA解約するのか?って話。

どっかで見た。+24

-6

-

296. 匿名 2023/11/14(火) 19:11:10

>>270

今見返したら住民票もOKと記載がありました!教えてくださりありがとうございます( ;꒳; )!やってみます!!+2

-0

-

297. 匿名 2023/11/14(火) 19:13:22

>>294

楽天証券のフリーダイヤルにかければ解決

あ、もちろん銘柄は自分で決める+3

-0

-

298. 匿名 2023/11/14(火) 19:13:38

>>4んと、2年で80万が97万になりました。

わかりやすい+0

-0

-

299. 匿名 2023/11/14(火) 19:18:34

>>290 とりあえず始めてみる事が大切。

+7

-1

-

300. 匿名 2023/11/14(火) 19:18:52

>>128

私のそれです、、、。ハッキングとかが怖いと思ってしまう、、、。+4

-2

-

301. 匿名 2023/11/14(火) 19:20:50

>>287

>>277 この人、国債が安心かどうかだけ、ここで聞きたかったか、釣りでしたねw+5

-2

-

302. 匿名 2023/11/14(火) 19:24:31

>>286

最初から読んだら書いてるよ+0

-0

-

303. 匿名 2023/11/14(火) 19:31:27

>>27

乗っ取りとかも心配。+4

-1

-

304. 匿名 2023/11/14(火) 19:36:17

>>222

自分はYouTubeやネットで調べた。

少し大きめの本屋行けば、NISA関連の本や雑誌が多くあるから、まとめて見たければそういうのも良いよ。+5

-0

-

305. 匿名 2023/11/14(火) 19:50:00

>>282

そんな心配しなくても、今から申し込んでも、もう今年は間に合わないと思うよ。

普段でも1ヶ月以上かかってたけど、今申し込む人多くてさらに時間がかかると思う。

来年からは新NISAだから、無期限。+16

-0

-

306. 匿名 2023/11/14(火) 20:13:10

>>4

積立の方だけど私は50万投資してプラス六万くらい。

全世界とゴールドの投資信託をかってる。+8

-0

-

307. 匿名 2023/11/14(火) 20:25:01

銀行の人にものすごくNISA進められるけど、証券会社でやったほうがいいってネットで書いてあったりして…どっちがいいんでしょう?+2

-0

-

308. 匿名 2023/11/14(火) 20:25:48

経済の勉強って必修にすべきよね...って思ったら去年からなってる?+2

-0

-

309. 匿名 2023/11/14(火) 20:27:31

10月から楽天証券でニーサ始めました

eMAXISSlimのオルカンとS&P500とTOPIXを積み立ててます

楽天でもオルカンとS&P500出したからポイント目当てにこちらに乗り換えようか迷ってる+6

-0

-

310. 匿名 2023/11/14(火) 20:32:36

>>307

>>307

断然ネット証券

ネット証券の方が手数料安くて取り扱い銘柄も多いのでおすすめ やり方わからない時はYoutubeあたりでも解説動画多いから調べてみるといいよ

それと新NISAでは株などを買える成長投資枠があって、こちらも非課税で運用できるけど銀行だと証券会社でないため成長投資枠の商品が買えないから証券会社で口座開設した方がいいと思う+5

-0

-

311. 匿名 2023/11/14(火) 20:36:43

>>292

貧乏臭い精神だね。+3

-5

-

312. 匿名 2023/11/14(火) 20:50:44

>>155

NISAでそんなに枠無くない?

投資信託と間違えてません?+4

-15

-

313. 匿名 2023/11/14(火) 20:57:32

ガルでNISAで儲けてる人は、やっぱりアメリカ株メイン?日本株を買うメリットがないと散々言われてて、むしろ外貨が増えて余計に円が流出するって言われてるよね。それでも日本政府からしたら老後資金を貯めさせるのが目的だとか。「ん?老後資金がない?NISAを用意してあげたのに、やってなかったの?」と良い言い訳ができるから。どちらにせよ株はやった方が良いよね。+0

-1

-

314. 匿名 2023/11/14(火) 21:01:24

>>39

そんなふうに不安に思う人は、NISAはやらない方がいいですよー+21

-1

-

315. 匿名 2023/11/14(火) 21:13:04

NISAに回す金がない+9

-1

-

316. 匿名 2023/11/14(火) 21:13:04

>>4

昨年から毎月2万円で始めました。

今見たら評価損益(率)+31053円(+12.58%)になってました。+15

-0

-

317. 匿名 2023/11/14(火) 21:13:12

>>241

それ美味しそうw+8

-0

-

318. 匿名 2023/11/14(火) 21:14:31

>>316

楽天証券でつみたてNISAです+0

-1

-

319. 匿名 2023/11/14(火) 21:18:19

>>155

どちらに投資していますか??+3

-1

-

320. 匿名 2023/11/14(火) 21:29:10

はじめて2年。上がったり下がったりもしながらだけど、明らかに増えてはいる

それは嬉しいことだけど、今更すっごい恥ずかしいこと聞きたい。

株と同じでファンドを設定した時点の株価からの計算になるってことでいいんだよね?

あまりに上がってる状態のファンド選んでも今後あまり増えないんじゃない?って素人感覚なんだけど

どうか親切な方教えてほしい+0

-0

-

321. 匿名 2023/11/14(火) 21:29:12

>>33

コロナ禍の良きタイミングだったと思う!+7

-0

-

322. 匿名 2023/11/14(火) 21:30:56

ここを見て気になって

銀行のHP見たら、NISAについて、

投資信託は元本を下回る恐れのある商品です

ってあって、皆利益が出ていてすごいんだけど、本当に損しないの?

仕事で忙しくて、相場に張り付いてる余裕ないんだけど。+0

-0

-

323. 匿名 2023/11/14(火) 21:35:52

>>292

抜け駆けしたいとか思わないし、教えたい話たいと思うけれどなかなか自分から話振れない

友達にもNISAやiDeCoの話してもあまり関心持たれないで話が終わってしまう

お金の話ってデリケートだから難しいよね+8

-0

-

324. 匿名 2023/11/14(火) 21:38:14

旧NISAって来年から積立できないけど、今年中に40万一気に入れちゃったほうがいいの?

それでも積み立て扱いになって数年たてば44万ぐらいに増える可能性が高いってこと?+9

-0

-

325. 匿名 2023/11/14(火) 21:40:18

チャートを見たら右肩上がりなんだけど

将来のことは誰にもわからない

だからリーマンショックみたいなことが起こってもいいように

余剰資金でするんだよ+11

-0

-

326. 匿名 2023/11/14(火) 21:40:41

>>4

結局は売却時の情勢による

15年つみたてればマイナスにはならないとか言うけど、その時に戦争や大恐慌が起こったら長年の複利もマイナスになる

15年以上でも20%は損する確率があるんだって+8

-0

-

327. 匿名 2023/11/14(火) 21:44:16

>>312

特定口座って書いてあるよ

一部だけNISAで残りは特定口座なんでしょう+16

-0

-

328. 匿名 2023/11/14(火) 21:45:22

>>326

余裕資金て事ですかね。

無いけど。+3

-0

-

329. 匿名 2023/11/14(火) 21:47:44

ブルベア型の投信買ってる方いますか?

投信の中ではハイリスクだけど、楽しくて一般NISAでちょこちょこ買ってる。

新NISA始まったら投資額増やしたいけど、怖いなぁと今からビビってます+3

-0

-

330. 匿名 2023/11/14(火) 21:48:33

>>307

銀行はぼったくり商品しかないらしいよ

人件費とるためには仕方ない+6

-0

-

331. 匿名 2023/11/14(火) 21:50:49

積立NISAって売買手数料ゼロだけど証券会社はどうやって儲け出してんだろう+1

-0

-

332. 匿名 2023/11/14(火) 21:53:13

>>322

損しない、は有り得ない世界だと思うよ。

それなのよね、仕事で忙しくて色んなタイミングとか色んな情報をいち早くキャッチ出来るような暇は、普通の人はないからね。何かあっても今後すぐ気が付かないリスク。金融業界で働いている人達とかならともかく。+7

-0

-

333. 匿名 2023/11/14(火) 21:56:40

>>319

ネット苦手だから証券会社の窓口で買った

eMAXIS 全米株式S&P500を920万(内一般NISA120万)

日経225を120万(一般NISA)

米アクティブファンドを100万

eMAXIS Slimじゃないから手数料は3倍高い😞

新NISAからeMAXIS Slimも取り扱うから良かった😅

アクティブファンドはずーーっとマイナスだったけど最近やっとプラスに…

でもSP500や日経の方が全然いいから新NISAが始まったら解約してSP500を購入する

NISAで日本株は人気ないけど始めてずっと日本株の方が安定して調子良かったから

新NISAでも少しやるかな…

+20

-0

-

334. 匿名 2023/11/14(火) 21:57:37

>>290

全然そんなことないよ 私は日本株メインだけど50万あれば2.3銘柄買えるし+1

-0

-

335. 匿名 2023/11/14(火) 21:58:34

>>331

あらかじめ商品の中に信託報酬とか手数料が含まれてるかと+0

-0

-

336. 匿名 2023/11/14(火) 22:00:30

>>335

そうなんだ!

信託報酬とかファンドに支払う物で証券会社には払ってないと思ってた+1

-0

-

337. 匿名 2023/11/14(火) 22:00:39

>>244

とりあえず家のローン繰上返済した方がよくない?+1

-3

-

338. 匿名 2023/11/14(火) 22:04:05

まったくもってわからない・・・

という人はマヂカルラブリーが松井証券とやってるこの動画を見るといいよ

![新NISAを体得せよ マヂカルラブリーと学ぶ 松井証券 資産運用!学べるラブリーSeason9 ~新NISA編~#1 - YouTube]() 新NISAを体得せよ マヂカルラブリーと学ぶ 松井証券 資産運用!学べるラブリーSeason9 ~新NISA編~#1 - YouTubewww.youtube.com

新NISAを体得せよ マヂカルラブリーと学ぶ 松井証券 資産運用!学べるラブリーSeason9 ~新NISA編~#1 - YouTubewww.youtube.com※動画内4:39において、「利益10万円の約20% 20,315円が課税対象」と表示していますが、正しくは、「利益10万円の約20% 20,315円が課税される」です。訂正してお詫び申し上げます。M-1グランプリ2020覇者のマヂカルラブリー(野田クリスタル・村上)、 超カリスマ投...

+1

-0

-

339. 匿名 2023/11/14(火) 22:07:42

>>143

今全然使わないけど、これがなくなったら将来詰む貯金も投資似回さない方がいいということ?+5

-0

-

340. 匿名 2023/11/14(火) 22:14:11

>>305

返信ありがとうございます。今年駆け込みで申し込むのは控えます笑

それと、つみたてNISAの20年って口座を開いてから20年でしょうか?それともお金を最初に積み立ててからかな。本を読んだけど前者のような記述もあって混乱してる。+1

-7

-

341. 匿名 2023/11/14(火) 22:17:16

nisaってほとんど株しか対象じゃないんだよね

本家のisaは債券とかコモディティとか貯金まで対象になってるのに

なんで日本の政府は株ばかり買わせようとするんだろ

nisaだけで資産形成したら分散投資できないじゃん+0

-3

-

342. 匿名 2023/11/14(火) 22:18:02

>>322

私も初心者なんだけど、そこが不安で踏み切れない。怖いよね、やっぱり。

本を10冊ほど読んでようやく理解できたのは、長期投資におけるリスクは上がったり下がったりを繰り返す「振れ幅」のことを指していて実質リスクとは異なるという事。これは目からウロコだった!

つまり博打みたいな大損するのはレアケース。でも、最後の最後に暴落したらどうするんだろうって不安もよぎる。NISAが終わっても普通口座で運用してればいいらしいけど、相場が戻らなかったらどうしようって思ってしまう。

もしも最期に暴落したらどうします?詳しい人教えて~+3

-1

-

343. 匿名 2023/11/14(火) 22:18:13

>>233

NISA始まるまでそういう人が増えて株価下がって、NISA始まったら買う人が増えて株価上がる、とかあるかな。+0

-0

-

344. 匿名 2023/11/14(火) 22:18:41

>>341

イデコはコモディティあるから、そのためにイデコしてる+1

-0

-

345. 匿名 2023/11/14(火) 22:18:59

>>322

投資で損をしないなんて保証があるわけない

とりあえず勉強したら?+6

-2

-

346. 匿名 2023/11/14(火) 22:21:30

>>224

年収は?これからもバリバリ稼げるなら満額入れてもいいと思うけど+4

-0

-

347. 匿名 2023/11/14(火) 22:23:25

>>333

凄く分かりやすくお返事頂きありがとうございます(o^^o)参考にさせていただきます。+11

-0

-

348. 匿名 2023/11/14(火) 22:24:03

>>326

自分の年齢によるよね。60歳で大恐慌ならプラスのうちに即売却。30歳で大恐慌なら積み立て続ける。50歳だと悩むかも。+7

-0

-

349. 匿名 2023/11/14(火) 22:25:37

>>211

横です。一般NISAでもなく、通常口座での投資の可能性もありますね。

NISA(一般&積立)は入れておかなきゃいけない期間はなく、いつでも好きな時に売って現金化できます。

途中で売れないのはiDeCoですね。+5

-0

-

350. 匿名 2023/11/14(火) 22:25:52

>>160

むしろNISAをやる金が無いわ

食費削ってNISAやれって?

無理だわ+21

-4

-

351. 匿名 2023/11/14(火) 22:36:36

岸田が推奨するものなど、絶対にやらない。+2

-9

-

352. 匿名 2023/11/14(火) 22:37:42

>>223

SBIでジュニアニーサやってるけど、全然簡単だったけどなー。やり方調べて書類集めて送って、手間は多少かかるけど。+5

-0

-

353. 匿名 2023/11/14(火) 22:37:59

>>322

やり始めはマイナスになることが多いですよ。

でも下落の後に大きな上昇が来ることが多くて、その時も売らずにちゃんと保有していればリターンになる。これを時間かけて何回も繰り返していくことで安定したプラスにつなげていく、というイメージです。

「稲妻が輝く瞬間」で調べるとわかりやすくまとめられた記事が結構出てきますね。

実際に私の保有商品で一番リターンが高いのも最初に購入した(=一番長い時間かけて保有している)商品です。+5

-1

-

354. 匿名 2023/11/14(火) 22:42:39

>>11

現状の貯金の額も大事だけど、毎月どれだけ貯蓄に回せてるかにもよると思うよ

例えば5万だったら2万銀行、3万投資とかに分けて始めれば良い+19

-0

-

355. 匿名 2023/11/14(火) 22:44:24

短期間で利益が出ている人が多いようなのですが今は円安進行による為替差益が大きいのでしょうか?

今後円高にふれた場合はどうなりますか+2

-0

-

356. 匿名 2023/11/14(火) 22:46:13

去年から積立ニーサを月三万、楽天でやってるんだけど、新ニーサになったら月五万に増やしたいと思っていたんだけどやり方何も調べていない。

投資額を増やすだけじゃないよね?新ニーサはそれはそれでまた新しく何か手続きが必要なのかな?+2

-3

-

357. 匿名 2023/11/14(火) 22:47:27

投資わからないって人は無理にやる必要ないよ

うちの親も銀行に勧められて投資信託買ってたけど手数料が高いボッタクリファンド買わされてた上に銀行だから元本保証なのよねという認識だった+10

-0

-

358. 匿名 2023/11/14(火) 22:48:46

動かせるお金が70万しか無いけど、こんな少ない額でもやる意味あるのかな+9

-2

-

359. 匿名 2023/11/14(火) 22:50:38

>>350

100円からでもできるよ

月一万貯金できてるなら、そこから2000円だけとか少ないお金からでも出来るからやってみても良いかもしれない+15

-0

-

360. 匿名 2023/11/14(火) 22:51:10

>>323

友達とも全然話すけど、大概みんな積立ニーサはマストでやってるよ。わざわざ話さないだけで、やってない人の方が少ないくらいの印象。(あくまでも私の周りでは)+9

-2

-

361. 匿名 2023/11/14(火) 22:53:13

>>39

非課税って名称で初めてそのルール破りは流石に猛批判で起こらないから。

仮になったとしてもその頃には他のものはもっと課税されてとんでもないことになってる。+12

-0

-

362. 匿名 2023/11/14(火) 22:53:28

>>342

米株の話になっちゃうけど…

歴史上で確認できる1番しんどいパターンて、1930年頃の世界恐慌で、sp500が3年くらいかけて85%下落したんだよね。んで、直近の最高値を更新できたのが25年後なんだけど。ここのしんどいパターンに自分が当たらないように祈ってる。。

+12

-0

-

363. 匿名 2023/11/14(火) 22:55:04

>>322

上下を繰り返しながらなんだかんだで右肩上がりを続けてきたのが世界経済だからね。

一瞬を切り取ると含み損でも何年もトータルで見るとプラスになってるのが歴史上証明している+2

-0

-

364. 匿名 2023/11/14(火) 22:56:15

>>362

まあその水準は不可避で諦めるしかねえからな。

投資してなくても銀行が潰れて預金消えたら結局意味ないし。+2

-0

-

365. 匿名 2023/11/14(火) 22:57:45

>>313

むしろ日本が今どん底だから次は上がるしかないから買っとくのもいいかも、ってのを見たけど。。+0

-0

-

366. 匿名 2023/11/14(火) 22:59:37

やってるけど、全員が利益でる仕組みだと運営ができないしで、やってる人ほぼ最終は少し赤字になるように設定されてると思ってる+1

-3

-

367. 匿名 2023/11/14(火) 22:59:56

>>333

積立ニーサって、毎月決まった額を入れながらもたまにそうやって大金投入できるってことなの?+1

-0

-

368. 匿名 2023/11/14(火) 23:03:13

>>353

今48歳。今からニーサやって死ぬ頃には葬式代くらい貯まればいいかなと思ってるんだけど、その頃には暴落しとるとかあるのかしら?+2

-0

-

369. 匿名 2023/11/14(火) 23:08:00

>>367

毎月定額の人が多いというだけで、自由に設定できるよ+3

-0

-

370. 匿名 2023/11/14(火) 23:10:19

>>320

そう。値上がり益は自分がその商品(投資信託やらETFやら)を購入した時の価格がスタート地点になるよ。

上がってる商品を買っても上がらないんじゃないかというのは、例えばアメリカの指数sp500は大分上がってるからもう上がらないという主張に置き換えると、それはアメリカはもう成長しませんと言ってるようなもんなんだよね。私はまだまだ新しい技術や便利なサービスが開発されると思ってるからそれはないんじゃないかなぁと思います。

世界恐慌でsp500は25年間高値が更新されなかったけどね。

+5

-0

-

371. 匿名 2023/11/14(火) 23:11:10

>>362

ありがとう!やっぱり運も大きいのかその辺は。世界恐慌が超レアな出来事だったと思いたい。自分が長生きする事も条件になってきそう笑。

あの100年に一度と言われたリーマンショックも結局は5年ぐらいで回復したらしいし。当時はこの世の終わりだと思われてたらしいけど将来は誰にも分からないな。

+5

-0

-

372. 匿名 2023/11/14(火) 23:19:03

>>187

銀行貯蓄にはどんなリスクがあるんですか?+0

-2

-

373. 匿名 2023/11/14(火) 23:19:41

>>372

インフレ負け+3

-0

-

374. 匿名 2023/11/14(火) 23:19:44

>>368

暴落してる可能性もあるよ

だから生活防衛費は残しておかないといけない+7

-0

-

375. 匿名 2023/11/14(火) 23:21:11

>>369

横だけど

下手にいじると締日の関係で買い付けできなかったり、二ヶ月先の買い付けになったり、結構面倒くさくない?+3

-0

-

376. 匿名 2023/11/14(火) 23:22:24

サンリオとか2年前に100株25万で買った人は今67万になってるのかー+2

-0

-

377. 匿名 2023/11/14(火) 23:24:29

>>4

全然わからないでやってるけど10月に始めて+1000円になってた+3

-0

-

378. 匿名 2023/11/14(火) 23:24:49

持ち続けるのが難しいね

10%や20%上がったら売りたくなっちゃう

持ってたら50%や80%, ダブルバガーになったのに…+1

-0

-

379. 匿名 2023/11/14(火) 23:24:54

>>276

横

電話どころかYouTubeで解説してる人の見ながらその通りにやればできるんだけどね…

まあそれはそれで、窓口で丸投げが安心とか言う人は誰のを見たら良いの?!ってなっちゃうのだろうけど、そういう感じだと電話したところで手数料高いやつの営業されちゃいそう。そういうことはなく操作説明に徹してくれるのかね?+2

-1

-

380. 匿名 2023/11/14(火) 23:25:54

全然わからないけどやってるとか来年やりますって人見ると不安になるわ。+0

-0

-

381. 匿名 2023/11/14(火) 23:25:56

>>322

今はじめてあと何年できる?10年くらいなら消極的な人は無理にやらなくてもいいんじゃないかなと思う。多分プラスにはなるけど、堅実な分現金で貯める方が性に合ってるかもしれない。現実堪えられなくてすぐ解約しちゃう人もいるし。+0

-0

-

382. 匿名 2023/11/14(火) 23:27:33

来年よくわからず初めて1日で何万も減った!って焦って解約、制度を始めた国の批判する人続出するんだろうな+1

-1

-

383. 匿名 2023/11/14(火) 23:28:02

>>160

最初の投資始めるまでの環境を揃える準備が面倒だったけど、一旦始めちゃえばあとは放置だから最初さえ乗り越えれば楽だよね。

+16

-0

-

384. 匿名 2023/11/14(火) 23:28:04

>>342

詳しくないけど全振りしてるしそうなったらもう諦めるわw米がそうなるなら紙幣価値が狂ってるというか意味を成さない時代なんじゃないかな?って、元々そういうつもりで投資してる。+2

-0

-

385. 匿名 2023/11/14(火) 23:32:38

>>322

頻繁に売買するものじゃないから張り付かずほっとけばいい。

暴落は何年かに一回来るものと思っとく。

でもリーマンもコロナも回復してそれ以上に上がったでしょ?

確かにそれでも下がり続けてずっとそのままかもって不安があるのはわかるけど、世界全体がそんな経済状況だったら投資してる人もしてない人も含めて一部のそうを除いてみんな色々と終わってる混沌とした世の中になってるよ。

その可能性も0とは言えないけど、じゃあやっといたほうがマシかな。って私は考えています。人には押し付けないです。+4

-0

-

386. 匿名 2023/11/14(火) 23:33:11

素朴な疑問なんだけど、投資信託の雑誌買うと、インデックスブロガーが投資元本2000万で15年で3500万になったとか良く書いてあるけど、ニーサ枠の限度額超えてるから、利確しても非課税じゃないって事だよね??

それともニーサ以外で非課税の方法あるの?🤔+0

-0

-

387. 匿名 2023/11/14(火) 23:34:26

>>342

NISA終わるとは?来年からのは恒久化だよ。(本当に永遠に改正なしかわからないけど)+6

-0

-

388. 匿名 2023/11/14(火) 23:35:39

>>342

最期ってもっと年老いてからかな。

その頃には結構増えてるつもりだから現金化もちょいちょいしてると思う+5

-0

-

389. 匿名 2023/11/14(火) 23:39:54

>>184

なくなってもいいとは思ってない。ただ、「一時的に」なくなってもいいお金って意味だよ。

もちろん一時的かどうか、未来永劫下がり続ける可能性もなくはないけど、そのときは投資してない人だって豊かに生きられる世界情勢じゃないでしょうね。

ガルではリスクについて語ってる人もいるし、いちいちみんな語らないのは基礎知識すぎて毎回コメントに必ず注意書きなんかしないだけだよ+14

-3

-

390. 匿名 2023/11/14(火) 23:42:11

>>323

投資をやるやらないの前に「そんなお金あるの?すごーい」とか言われちゃったり、「えっ、この歳で貯金0なのこの人?」ってなったりするからお金の話自体がオープンにしづらいよね+1

-0

-

391. 匿名 2023/11/14(火) 23:42:13

>>371

リーマンショックの時は金融緩和できたから5年で済んだのよね

しかし今の米国経済はご存知のようにかなりヤバいことになってるから、今リーマンショックと同じことが起こったらあの時と同じように金融緩和できるかどうかわからない+1

-0

-

392. 匿名 2023/11/14(火) 23:44:58

よくわからない人は銀行の窓口がいいですよ

なんてコメント見ると、ネットの情報は怪しいものも多いということを実感する。+1

-2

-

393. 匿名 2023/11/14(火) 23:45:57

>>283

一括でドカンと入れて、下がった時でも精神的に耐えられる人なら一括のほうがいい+3

-0

-

394. 匿名 2023/11/14(火) 23:47:41

>>376

日清食品もめっちゃ上がってる

でも逆に資生堂は2年前のほぼ半値

個別株は銘柄選定とセクターごとの景気の先読みが難しい+0

-0

-

395. 匿名 2023/11/14(火) 23:51:26

>>1

果てなく続くストーリー+0

-0

-

396. 匿名 2023/11/14(火) 23:51:54

>>185

じゃあ、社会保障が破綻するかも知れない原因は?+0

-0

-

397. 匿名 2023/11/14(火) 23:52:26

>>370

ありがとうございます!

なんだか腑に落ちて安心しました!

成長していくからこそ長期で投資する意味があるということなんですね。

+0

-0

-

398. 匿名 2023/11/14(火) 23:55:03

>>69

私個人事業主だからiDeCoの方にしようか検討中。控除されるし+2

-2

-

399. 匿名 2023/11/14(火) 23:58:04

>>283

切り取るチャートによる+1

-0

-

400. 匿名 2023/11/14(火) 23:58:31

>>398

iDeCoは60歳までお金をおろせないからリスクはある

やるやらないはもちろん個人の自由ですが+3

-2

-

401. 匿名 2023/11/15(水) 00:00:37

>>400

それでも控除はでかいんよ

ニーサは控除ないもんね。+16

-0

-

402. 匿名 2023/11/15(水) 00:00:37

>>351

岸田、岸田で頭いっぱいなんですね。

気が向かないものを、わざわざやらなくていいと思いますよ。+8

-1

-

403. 匿名 2023/11/15(水) 00:08:39

>>400

個人だと月6万円くらい枠ありましたよね確か。

うらやましいです~!+4

-0

-

404. 匿名 2023/11/15(水) 00:10:02

>>82

何言ってんだアンタ?+8

-0

-

405. 匿名 2023/11/15(水) 00:14:25 ID:ycRIFpuuQt

>>128

パソコンでもできるよ

私はスマホでは見てない+7

-0

-

406. 匿名 2023/11/15(水) 00:15:11

>>122

何もわからず、みずほ銀行で積立NISAをしていて、新NISAもそのままのつもりでしたが、youtubeを色々見てSBI証券に乗り換えました。

みずほ銀行は勘定廃止通知書を支店まで取りに行かなければならず、こっそり行ったのに担当の人が出てきて引き止められました。結局全く関係のない支店まで行ってやっと手続きしました。

ちなみにその時、みずほでもS&P500の取り扱いあります!手数料無料です!と言っていたので、ネット証券などの敷居が高くて、相談できる方がいい人は、みずほ銀行は大手銀行の中ではまだ取り扱い商品が多い方だったと思います。+8

-1

-

407. 匿名 2023/11/15(水) 00:22:05

>>350

逆に聞きたいんだけど、今NISAをやらないで将来や老後はどう過ごそうと考えてるの?生活保護でももらえばいいやーって?

食費は削らなくていいけど、貯金してるならそれをNISAに回したり、無駄な出費を抑えてそれをNISAを回した方がいいと思うんだけど。+29

-5

-

408. 匿名 2023/11/15(水) 00:38:52

>>379

私はSBIだけど、操作案内しかしてくれないかったよ。営業と操作案内は番号違うでしょ。みんな全然分かってなくて大丈夫なのかなー。+2

-3

-

409. 匿名 2023/11/15(水) 00:45:16

>>406

みずほはちょっとなぁ

あの銀行は統合した時から3行三つ巴で覇権争いやってて、そのせいでしょっちゅうシステムに不具合起こるし何をやるにしても内部で足の引っ張り合いをして他行に遅れを取る始末なので、顧客としてもあまり関わりたくない+3

-0

-

410. 匿名 2023/11/15(水) 01:26:31

>>406

よこ

わたしもSBIに変えるよ

店頭まで行かなきゃいけないなんて面倒だね

なかなかやめさせないサブスクとか携帯プランみたいな…

おつかれさまでした+6

-1

-

411. 匿名 2023/11/15(水) 02:28:02

>>366

株式市場は巨大すぎて誰にも操作できない金額が流入しているので、勝てる人は利益が出るまで売らないだけの余裕がある人、負ける人は暴落する企業の株を掴んでしまった不運な人や余裕がなくて損切りせざるを得ない人や狼狽売りする人だよ。

そして、運営する人の利益という点ではまた別の話で、銀行や証券会社が窓口で結構な手数料を取ることについては、確かに客の利益の上前をはねたり、時には利益を割り込んでも取ることになるような設定になってることもあるけど、窓口ではなくネット証券で、ほぼ自前で取引業務の手間を取るならば、株式市場全体の値動きの幅から見れば微々たる率の手数料しかかからない方法が容易に選べるよ。窓口業務と言っても、慣れてしまえば、担当者に電話かけてこれを買いたいこれを売りたいと伝えるだけ。昭和ならいざ知らず、今の世の中、そのために何千円も支払うほどの仕事をさせるわけではない。だから自分でリテラシーもって、ネット証券を使うのが、庶民にはおすすめだと思うよ。+2

-1

-

412. 匿名 2023/11/15(水) 07:29:11

>>16

突然亡くなるとネットでやってた投資は追えないことが多いよ

結構困っている人が多いらしい

うちも実際困った

いざという時家族にわかるようにしておくことが必要

せめてどこに口座があるかくらいは…+9

-2

-

413. 匿名 2023/11/15(水) 08:02:06

>>407

NISAの仕組みが分からないだけだと思うよ。

分からなかったら自分で勉強すればいいだけなのに、それはせずに批判して臭いものに蓋してるだけ。

+20

-3

-

414. 匿名 2023/11/15(水) 08:06:37

>>400

下ろせないのがメリットかも。積立NISAもやっているから、いざとなればそっちを切り崩しても良いと思ってる。なるべく切り崩さないようにしようとは思っているけど。+5

-2

-

415. 匿名 2023/11/15(水) 08:06:41

>>396

あーごめん

「少子高齢化でまもなく」と書いたつもりで間違えました

意味不明だったよね+1

-1

-

416. 匿名 2023/11/15(水) 08:11:26

>>406

私も銀行からネット証券に変えたけど、書類を取りに窓口に行かなきゃならないんだよね。うちは田舎だったから電車で乗り換えて30分以上かけて行って面倒くさかった。+2

-0

-

417. 匿名 2023/11/15(水) 08:26:36

今年までの積立NISAは全世界、iDeCoは全米、新NISAのつみたてはS&P500で設定した。ナスダック100と迷ったけどね。+4

-0

-

418. 匿名 2023/11/15(水) 08:57:54

別のトピでこういう事言ってた方がいたんだけど素人なので全く言ってる意味が分からない。誰かバカにでも分かるくらいかみ砕いて説明してもらえますか?![「NISAって結局どうするの?」初心者に教えるNISAの超基本解説]()

+1

-1

-

419. 匿名 2023/11/15(水) 09:05:41

>>418

FXの話ですよ

レバとか何枚とか初心者は知らなくて全然ノー問題+5

-1

-

420. 匿名 2023/11/15(水) 10:35:36

>>394

JALとANA。

もろ世界情勢に引っ張られてるw

そしてCO2規制が強化されたらどうなるのでしょ?

自動車と違ってさすがに電気では飛行機とばせないけど..

個別株は長期運用が難しいよね。

当たると大きいけど。

投資信託で放置の方が自分には合っている。

+2

-0

-

421. 匿名 2023/11/15(水) 10:37:34

>>368

暴落しても数年で回復するから、それまで他の資産があれば大丈夫。

+5

-0

-

422. 匿名 2023/11/15(水) 10:43:24

>>398

両方出来るならその方が良いけど、個人事業主なら退職所得控除まるまる使えるし、iDeCoはおすすめだよ。

60歳まで引き出せないのがデメリットとよく言われるけど、あくまで年金なので、もし自己破産しても資産として没収されないんだよね。

50代後半で自己破産したとしても、60歳で一括700万受け取りとか、合法的に出来ます。

NISAは、資産と見なされるので没収されます。

障がい者になったら給付金として貰えるし。

+14

-0

-

423. 匿名 2023/11/15(水) 10:55:47

>>368

nisaに全振りしなければいいじゃん

株と逆相関する資産クラスにちょっとでも投資しておけばそんなにドキドキしないかもよ+6

-0

-

424. 匿名 2023/11/15(水) 11:03:42

>>422

横だけど、そうなんだねー、勉強になります。

この説明聞くと、セーフティネットとしても設計されてるんだなって思うんだけど、退職や病気で働けなくなった時、本当にセーフティネットが必要になりそうなギリギリの層には、制度の仕組みも存在意義も伝わってないような気がする。収入と支出がほぼ同じというような暮らしをしていながら、イデコのパンフ読むくらいなら新刊の漫画読みたいとか、今投資する金があるなら欲しいものを買いたいとか思ってしまって、将来の備えができない思考回路の人には、制度があっても恩恵が行き渡らなさそう。そして、貧困問題の解決にはならず、結局その一部には生活保護や弱者救済年金系のお金を税金から与える形になりそう。+5

-1

-

425. 匿名 2023/11/15(水) 11:45:56

>>309

私も楽天s&p500を加えて予約しようか普通のs&p500にしようか年末まで考えたい。

現在10月から楽天証券でオールカントリー1銘柄のみに積み立てニーサしてる。オルカンも新ニーサになったら楽天のに変えるか変えないかメリットもよくわからない、積み立てで2銘柄選べることも知らなかった。+3

-0

-

426. 匿名 2023/11/15(水) 12:13:43

イデコは60まで出せないから株に全振りしてる

株に投資するのが一番増えるから

ニーサは狼狽売りしてしまう可能性があるから株以外も入れて、マイルドな値動き目指そうかなーと思ってる+0

-0

-

427. 匿名 2023/11/15(水) 13:38:00

新nisaの一部の仕組みを証券会社のHPを見てもよくわかりません。

現行は投資枠を使い切ったら、新規ではもう買えないのは理解してるのですが

新nisaは買ったやつを売れば、投資枠が復活するそうですが、その辺りがよく

わかりません。それでなんですが、240万以内の株であれば何回も売買出来るのとは

違いますよね?

+1

-0

-

428. 匿名 2023/11/15(水) 14:34:55

>>425

純資産を見るとeMAXIS Slimの方が良さそうだけど、楽天のはどうなんだろうね+4

-0

-

429. 匿名 2023/11/15(水) 16:29:14

>>392

ネットの情報が怪しいから銀行を勧めているわけじゃなくて

ネットで理解できないなら、

本当はネット証券が良いんだけど次案として

銀行の窓口を提案してるだけでしょ+9

-1

-

430. 匿名 2023/11/15(水) 18:05:20

やってみたいなと思いつつポートフォリオで悩んでしまいます。初めてで、まず買うなら全世界株式を買え!みたいな記事をよく読むけど、これって株だけで債権とかも別に買わなきゃ分散にならないよね。自分で選ばなきゃいけないのかな。

バランス型という勝手に分散してくれるものもあって楽そうですが初心者はそっちがいいのかな。

+1

-0

-

431. 匿名 2023/11/15(水) 18:45:44

>>418

どこのトピですか?教えてください

なんか楽しそう

缶ジュースに例えると

1本単価138~143円で仕入れて151円で売ったみたいなことです

200枚は数量(1枚は単位で1万)、4発は回数だと思うので、この場合800万本の缶ジュースを仕入れたんですね

すごいなぁ

金額だと11億円ちょい仕入れて12億円で売って利益が8千万円かな

FXはレバレッジというのがあって実際には必要な金額の25分の1で良いので、このかたの元手は4千500万円位じゃないかな

金額大きすぎて計算できないよ、笑

計算間違ってるかもしれないから、誰か親切な人は訂正してください

+6

-0

-

432. 匿名 2023/11/15(水) 19:03:48

>>424

>>422です。

iDeCoやって3年ちょっとだけど今の所、18万くらい増えていて、節税も12万以上出来ています。

いくら用意しても、将来課税される。とか、政府の言う事なんて信用出来ないって人もいるし、まあ自分次第になるよね。

これから生活保護が今より良くなる事は無いだろうから、ギリギリ層は古い団地に暮らして、現物支給だろうね。

政府もその辺はもう仕方ないけど、中間層は自分でどうにかしてね。って感じだと思う。

今だって、厚生年金貰ってる人は(年収によって変わるけど)生活保護受給額(単身だと月10万〜13万)以上貰ってるのがほとんどだから、貰えないんだし。

+5

-0

-

433. 匿名 2023/11/15(水) 19:08:46

>>407

横。生活保護は今でも月10万から13万だから、厚生年金払ってたら、ほぼ無理だけどね。

死ぬまでずっと働くんじゃない。

自分はそんな生活嫌だから、iDeCo、積み立てNISA、個人年金やってるけど。+8

-2

-

434. 匿名 2023/11/15(水) 19:44:25

>>374

暴落中に死んだらどうなるの?+4

-0

-

435. 匿名 2023/11/15(水) 19:50:29

>>294

YouTubeの再生速度を0.75とか0.5にしてみるとか、日本語字幕つけるとかしてもダメかな?+3

-0

-

436. 匿名 2023/11/15(水) 19:51:26

>>430

バランス型やターゲットデイト型もおすすめ+1

-0

-

437. 匿名 2023/11/15(水) 19:58:03

儲かった話の書き込みしかないね。

ネットの掲示板だとやっぱり損した話とかしないのかな、もしくは証券会社の人が営業のために儲かった話を書き込んでいるのかな。+2

-8

-

438. 匿名 2023/11/15(水) 20:30:16

>>437

株価が高いからほとんどの人がプラス

逆に今買うと損になる可能性が高い+2

-0

-

439. 匿名 2023/11/15(水) 20:57:22

>>438

うーん株価高いなら新NISAを年初に一括はやめておいた方がいいのかな?+1

-0

-

440. 匿名 2023/11/15(水) 21:04:17

>>431

円、今年の最安値 151円台後半 東京市場

ってトピだったと思います。

分かりやすく説明してくれてありがとう!+2

-0

-

441. 匿名 2023/11/15(水) 21:05:34

>>435

ごめんなさい。+つけようとしたら間違って−😭

ゆっくり再生したら見やすいですよね+1

-1

-

442. 匿名 2023/11/15(水) 21:06:39

>>303

それは証券会社だけじゃなく、ネット銀行とかアマゾンとか楽天とか、なんでもそうだと思うけど。+1

-0

-

443. 匿名 2023/11/15(水) 21:07:07

>>439

なんとも言えないけど、新nisaは恒久化されたわけだし慌てて満額突っ込むこともないのかなとは思ってるよ

経済情勢を鑑みつつ、ご自身のリスク許容度と相談しながらのんびり運用するでもいいんじゃないかな+4

-2

-

444. 匿名 2023/11/15(水) 23:27:12

教えてください!

2000万円を年利0.7パーの積立貯金に入れると

一年でいくらの利子がつきますか?+2

-9

-

445. 匿名 2023/11/15(水) 23:36:26

日本人のレベルって今こんななの😅+3

-2

-

446. 匿名 2023/11/16(木) 01:21:44

>>391

横

アメリカやばいんですか?

iDeCoも積みニーもほぼ全米でやってます

新ニーサもS &Pかオルカンにしようと思ってますが分散した方がいいんでしょうか?+1

-0

-

447. 匿名 2023/11/16(木) 05:00:14

やってるけど、いざやめますー!ってなった頃には年いっててお金を手に入れる方法が変わってたりしてついていけなかったり、まだまだ上がる!って思っちゃったりして結局解約しないとかで、なんだかんだ投資で増えても現金手にすることがなさそうな気もしてる+5

-2

-

448. 匿名 2023/11/16(木) 07:51:27

>>428

楽天のはポイントがつくんだよね。

それをどう捉えるか。+5

-0

-

449. 匿名 2023/11/16(木) 20:29:41

>>431

ふと思ったんだけど

大阪府の人口が800万人位なんだけど、全員に150円の缶ジュース配ると12億円になるんですね

改めてばらまき政策って意味ないなー、パフォーマンスだなぁって思った

増税めがね、自分や居眠り議員の給料上げてないでしっかり仕事して欲しい

今めがねはAPECに参加してるんだけど、汚染水で貿易停止してる中国と話してしっかり成果出して欲しい

+6

-0

-

450. 匿名 2023/11/16(木) 21:48:50

>>444

投資する前に算数の勉強から始めたほうがよいのでは???+7

-1

-

451. 匿名 2023/11/16(木) 21:56:34

>>450

初心者に教える優しい人が集まる場所。

算数がわからない人が来てもいいと思うよ!+6

-3

-

452. 匿名 2023/11/16(木) 22:01:29

とどのつまりは株投資でしょ?

いつの間にか増えてるラッキーな人もいれば

ゴッソリと資金が減る人もいるわけだから恐ろしくてできない。+6

-1

-

453. 匿名 2023/11/17(金) 00:36:29

>>451

じゃああなたが教えてあげなよ+3

-2

-

454. 匿名 2023/11/17(金) 00:36:59

何も勉強しなかったらギャンブルに見えるだろうね+6

-0

-

455. 匿名 2023/11/17(金) 09:16:17

>>444

14万+5

-1

-

456. 匿名 2023/11/17(金) 12:20:03

>>451

あのレベルの算数が分からない人は投資に手を出しちゃダメだよ+9

-1

-

457. 匿名 2023/11/17(金) 12:21:23

毎月の預金額(現金)と投資額、どちらの方が金額大きいですか?

新NISAになったら、どれくらい増額しようか迷ってます。+1

-0

-

458. 匿名 2023/11/17(金) 14:39:52

貯蓄額によって変わってくるんじゃないかな

生活防衛資金があれば現金貯金を全額NISAに回してもいいと思うけど

もしなにか必要になった時NISAは下ろせるし

生活防衛資金がなければそちらを優先に貯金をしていけば?+3

-0

-

459. 匿名 2023/11/17(金) 16:25:03

ネットで口座作るのが苦手な私はどうすれば良いんだろ

+3

-0

-

460. 匿名 2023/11/17(金) 17:16:47

>>459

一度作っちゃえばめちゃめちゃ便利だよ~。

思いきってやってみたら??+3

-0

-

461. 匿名 2023/11/17(金) 18:11:36

>>460

スマホしか持ってないし、スマホだと手続きがややこしいとか言う人いるし、私にもできるか不安なんです。でもNISAやってみたいし、迷ってます。+1

-0

-

462. 匿名 2023/11/17(金) 19:59:51

>>461

ネット証券の新NISA申込書類を取り寄せて郵送申込みすればいい+2

-0

-

463. 匿名 2023/11/17(金) 20:38:20

>>462

教えてくれてありがとう(^_^

とりあえずやってみます!+0

-0

-

464. 匿名 2023/11/17(金) 20:39:18

>>47

楽天カード持ってたら楽天銀行の口座開設は必要ないよね?

クレジットカードで5万までは積立できる。

残り5万は楽天キャッシュ使えるし。

それ以上投資する人は楽天銀行の口座開設が必要ってことだよね?+1

-0

-

465. 匿名 2023/11/17(金) 20:40:37

>>349

教えて下さってありがとうございます!

iDeCoとごっちゃになってましたか…お恥ずかしい。

NISA気になっているので、なおさら自分でちゃんと調べないとダメですね。+1

-0

-

466. 匿名 2023/11/17(金) 20:45:25

楽天の証券口座を開くなら、ハピタスから経由して口座開設すればかなりポイントもらえるからお得と色んなユーチューバーが紹介してるのですが、ここから口座開設して入金する時、楽天カード決済は対象外なのでしょうか?

このアプリ経由で口座開設方いますか?+3

-0

-

467. 匿名 2023/11/17(金) 20:53:28

>>199

ちょっと調べれば、ネット証券以外はやめといた方がいいってなってるから、銀行やゆうちょのポスターとか見て、ここでやる人おらんやろって思ってたけど、やっぱりいるんだね。高齢者ならともかくちゃんと調べないのかな。+5

-1

-

468. 匿名 2023/11/17(金) 23:00:11

>>455

毎年14万プラスαで貯まるっていいなー!+5

-1

-

469. 匿名 2023/11/18(土) 02:12:35

>>468

2割税金引かれます

+5

-0

-

470. 匿名 2023/11/18(土) 13:15:46

ここもあんま人いない?

ガルでNISA興味ある人あんまりいないのかな?

+1

-0

-

471. 匿名 2023/11/18(土) 15:05:21

明日SBIの新NISAつみたて設定の受付開始

どーしよっかなー+4

-0

-

472. 匿名 2023/11/18(土) 15:15:36

>>471

初日は不具合がありそうだから数日後にする+2

-0

-

473. 匿名 2023/11/18(土) 15:42:36

>>470

トピ乱立したからね

基本のことは散々語り尽くされてるし、初心者が同じような質問繰り返すだけになりがちだよね

少し混み合ったこと書いても理解されないし、レスもつかない+5

-0

-

474. 匿名 2023/11/18(土) 15:44:26

>>471

どうせ恒久化されたわけだし慌てて始めなくてもいいかなって思ってる

引き落としが2月からになったとしても単純に満額積立完了が1ヶ月後ろにずれるだけだよね?+7

-0

-

475. 匿名 2023/11/18(土) 17:46:43

>>473

今勉強中なんだけど、基本的なことはだいたいわかったから、もっと詳しいこと質問したいけど、ちょうどいいトピないかな。+1

-0

-

476. 匿名 2023/11/18(土) 18:58:10

>>475

このトピは初心者向けぽいからnisaでトピ検索して出てくる他のトピかな

株トピは投信の話は嫌われてるらしいから注意+4

-0

-

477. 匿名 2023/11/19(日) 01:55:20

>>457

預金額より今持ってる現金と投資の比率で考えたら良いのでは無いかな?

私は今まで円現金7:投資3くらいだったけど、新NISAからは5:5か投資多めの割合になるように投資していく予定。+4

-0

-

478. 匿名 2023/11/19(日) 11:55:59

>>467

高齢者はネット証券とか無理だろうから対面の方がいいと思うけどね+4

-0

-

479. 匿名 2023/11/19(日) 17:48:34

>>478

高齢者だからというか、金融慣れしてるかどうかってところも大きいかと

私の母はもうすぐ80だけど店頭型の証券会社は手数料が高くてバカらしいからと言って10年くらい前からSBI証券を利用してる

この間は保有株式の移管キャンペーンで一万円もらってて、「あんたも他の証券会社に株持ってるなら移管キャンペーンで10000円もらえるからやりなさいよ」と教えてもらったw+3

-0

-

480. 匿名 2023/11/19(日) 20:07:35

積立新nisaの銘柄検討してますが、相談させてください。

emaxis slim 米国株 s&p500と

emaxis slim 全世界株式 だとどちらがいいかな?+0

-1

-

481. 匿名 2023/11/19(日) 20:58:30

>>459

頑張るしかない。+0

-0

-

482. 匿名 2023/11/19(日) 22:41:53

>>480

自分がどの銘柄に資産を投じるのかくらい自分で責任もって決めるべきだよ

人に聞くようなことじゃないよ+11

-0

-

483. 匿名 2023/11/20(月) 08:34:50

>>480

迷うなら半々にしたら?+4

-0

-

484. 匿名 2023/11/20(月) 13:50:42

SBI証券で口座を作ったけど、サイトの見やすさとか使い勝手考えたら楽天証券だったかなぁとちょっと後悔+3

-0

-

485. 匿名 2023/11/20(月) 16:43:18

オルカンかS&P500かはたまたNASDAQ100か

悩ましい

+4

-0

-

486. 匿名 2023/11/20(月) 17:40:45

>>480

投資系YouTuberが「ドラクエ5の結婚相手をビアンカとフローラどちらにするか?」に例えていて、永遠のテーマと言っていたけど、結局は好み。

自分は積み立てNISAはオールカントリーだけにしているけど、iDeCoは全世界株(日本除く)とS&P500を半々にしている。

今の所、S&P500の方が利益出ている(下の24.3%の方がS&P500)けど、10年後、20年後どうなっているかは誰にも分からない。![「NISAって結局どうするの?」初心者に教えるNISAの超基本解説]()

+6

-0

-

487. 匿名 2023/11/20(月) 19:18:29

新NISAで毎月5000円積み立て予定

手元に30万円のあぶく銭があるんだけど

①毎月の積立を1万円にする ②30万円を成長投資枠に一気に入れる ③おとなしく持っておく

皆さんならどうする?+4

-1

-

488. 匿名 2023/11/20(月) 23:33:25

さすがに2千円とか5千円とかでは少なすぎますか?+1

-0

-

489. 匿名 2023/11/21(火) 17:33:26

>>487

③かな

>>488

最初は様子見で小額からでも有りだけど二千円は少なすぎでは?

1万位の方が楽しめそうだけど+1

-0

-

490. 匿名 2023/11/22(水) 06:46:45

>>74

私は1000万なんて貯金ないから、NISAでちょびちょびで、いいやw+1

-0

-

491. 匿名 2023/11/22(水) 06:59:49

>>484

SBI証券ほんと分かりにくい!

現金入金からクレカに変更したらずっと入金がストップしてしまったので

しばらくしてまた現金に戻した。

だけど、楽天は○木谷がキライだからなんとなく避けてる+4

-0

-

492. 匿名 2023/11/22(水) 19:39:53

今現在NISAやってる人は、来年になってNISA枠で買えば、そのまま新NISAになるの?+0

-0

-

493. 匿名 2023/11/23(木) 03:35:23

>>492

基本的にはそうだよ。

投資しているものによっては、変更が必要なのもある様だけど。

+0

-0

-

494. 匿名 2023/11/23(木) 16:57:32

>>491

わかりにくいよね

私は楽天証券からSBI証券にnisaを移管したんだけど、手続きが完了してるのかまだ手続き中なのかイマイチわからない+4

-0

-

495. 匿名 2023/11/23(木) 21:50:23

売り時がわからないまま使えず死ぬのがいやだな。みなさんどんな時に売ってか使ってますか?+1

-0

-

496. 匿名 2023/11/24(金) 01:22:58

>>495

独身アラフォーで老後が心配(60歳以降働きたくない)でiDeCo、積み立てNISA、個人年金やってるから、その前に亡くなったらそれはそれで仕方ないかな。

高校の同級生が婦人科の病気で亡くなったから、検査受けたり気を付けてはいるけど。+1

-0

-

497. 匿名 2023/11/24(金) 12:20:51

>>495

今は一般NISAしかやってないから、5年以内に「けっこう上がったな~」と思ったタイミングで利益確定しちゃってるよ。

新NISAになったら定年までは放置したいけど…無理かも。笑+1

-0

-

498. 匿名 2023/11/24(金) 17:50:34

>>471

今日、設定してきたー!クレカ積立の限度額いつ上げてくれるんだろう+0

-0

-

499. 匿名 2023/11/24(金) 20:06:07

>>16

これだけ全国民にNISAや投資進めて

戦争もおこりそうなんだよ

そういうことよ+0

-1

-

500. 匿名 2023/11/24(金) 21:24:26

>>47

私もそこまでで放置してたけど、ようやく今日、現行NISAの今年の上限額を使いきる設定をしたよ!+3

-0

- 1

- 2

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

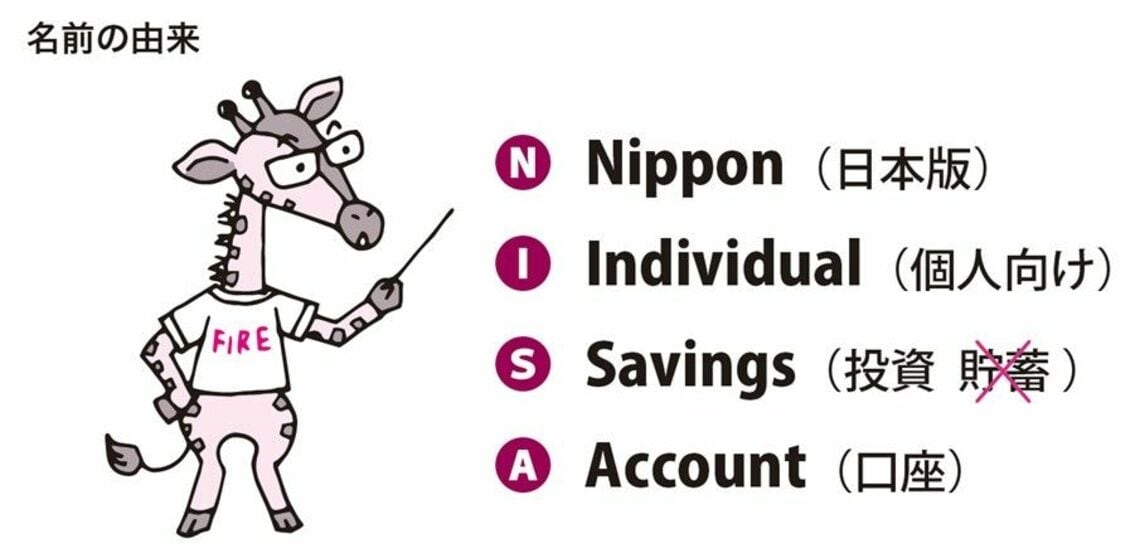

![]()

87コメント2019/03/04(月) 14:22

初心者におすすめするミステリー・推理小説

-

![]()

100コメント2020/07/21(火) 08:58

アボカドが「ひざ痛」によいとされる理由を整形外科医が解説

-

![]()

67コメント2020/11/04(水) 17:33

「英国の間取り」をイラスト付きで徹底解説!絵や小説の創作資料に使えそうな本格解説本が登場

-

![]()

203コメント2020/11/16(月) 14:58

何しても結局食べない、結局寝ない!育児書を覆すハッシュタグ「世界一役に立たない育児テク」がリアルすぎる

-

![]()

57コメント2021/03/21(日) 15:06

丸山桂里奈 サッカー初解説で痛恨の一言「それから1回も解説の仕事が来なくなって…」

-

![]()

53コメント2021/05/18(火) 14:07

薄切りって何センチ?→自分が薄いと思えば大丈夫 ハウス食品の「レシピ語超解説辞典」が料理初心者に優しいテキトーさ

-

![]()

122コメント2021/10/26(火) 23:22

「仁丹」って結局なんなん?自虐ツイートで世間を沸かせる創業130年老舗企業の「中の人」が解説!

-

![]()

384コメント2022/04/22(金) 22:24

20~30代が殺到する「つみたてNISA」元証券会社社員が「iDeCo」と比べたメリット・デメリットを解説

-

![]()

52コメント2022/12/27(火) 12:51

基本スキンケアの順番を徹底解説! 朝・夜スキンケアの違いや美容液の順番も要チェック

-

![]()

151コメント2022/06/12(日) 11:32

結局キムタク頼り?『未来への10カウント』視聴率V字回復の要因は…

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

投資非課税制度は多くの先進国にあり、日本のNISAは、とくにイギリスのISAを参考にしてつくられたと言われています。 ISAは Individual Savings Account の略で、直訳すれば「個人の貯蓄のための口座」です。