-

1. 匿名 2023/08/30(水) 16:48:24

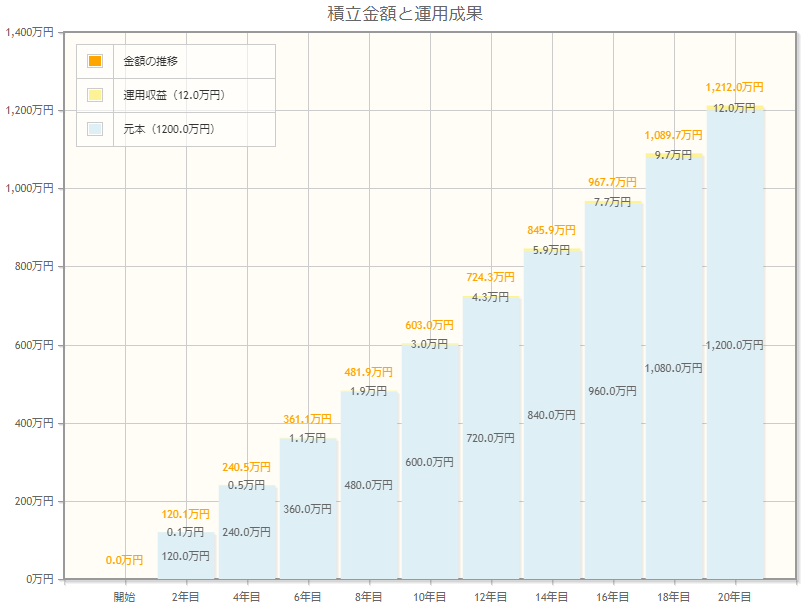

まずは、年率0.1%の預貯金で毎月5万円ずつ積み立てた場合のシミュレーション結果を見てみましょう。

年率0.1%の場合、20年後に準備できるお金は約1212万円です。預貯金で老後資金を2000万円以上準備したい場合は、毎月の積立額を8~9万円程度に増やす必要があるでしょう。

家計に余裕がある家庭であればよいですが、毎月8万円以上を積み立てるのは簡単ではありません。

しかし、積立投資ならリスクはある一方で、「運用益」が期待できるので、毎月5万円の積立額でも2000万円以上を準備できる可能性が十分にあります。

(一部抜粋)+36

-287

-

2. 匿名 2023/08/30(水) 16:49:20

>>1

いつまで2000万円が独り歩きするんだろう+1063

-11

-

3. 匿名 2023/08/30(水) 16:49:27

まあプラスになるばかりではないから程々に+744

-11

-

4. 匿名 2023/08/30(水) 16:49:30

まずその毎月5万積み立てるのが難しいのよ+2424

-14

-

5. 匿名 2023/08/30(水) 16:49:43

むーりーー+106

-8

-

6. 匿名 2023/08/30(水) 16:49:43

月5万も出せないよ+1048

-12

-

7. 匿名 2023/08/30(水) 16:49:43

上限いくらまでだっけ+11

-5

-

8. 匿名 2023/08/30(水) 16:49:46

毎月5万は無理だわ+670

-8

-

9. 匿名 2023/08/30(水) 16:50:01

NISAって絶対儲かるの?+8

-94

-

10. 匿名 2023/08/30(水) 16:50:02

月に5万だよ?

これできる人どれくらいいるんだろう+794

-16

-

11. 匿名 2023/08/30(水) 16:50:04

40代だけど月5万も積み立てる金がないー涙+575

-13

-

12. 匿名 2023/08/30(水) 16:50:10

40からじゃちょっと遅いってことね+31

-30

-

13. 匿名 2023/08/30(水) 16:50:11

シュミレーションはいい方に考えるもんね+270

-15

-

14. 匿名 2023/08/30(水) 16:50:13

新たに資産税か何かがかかるようになるんじゃない?

自民党ならやりかねん+498

-10

-

15. 匿名 2023/08/30(水) 16:50:20

五万も…+33

-3

-

16. 匿名 2023/08/30(水) 16:50:31

NISA、積み立てNISA、iDeCoの違いわからない人+674

-39

-

17. 匿名 2023/08/30(水) 16:50:34

>>1

今のNISAから移行はできるの?

できない場合も解約はしない方がいいよね。

となると、新NISAは二万が限界かなぁ。

頑張れば五万行けるけど、いざと言うときの貯金も必要だし。+21

-19

-

18. 匿名 2023/08/30(水) 16:50:37

>>1

現金の価値が目減りしているかは

貯金が正解の時代は終了+104

-18

-

19. 匿名 2023/08/30(水) 16:50:49

1,800万円の枠があるよね?これは理想は3年。そうでなくとも5年で埋めないと投資の意味はない。+11

-45

-

20. 匿名 2023/08/30(水) 16:50:53

>>1

老後暴落したらどうするんだー

結局余剰資金でやるのよ+270

-6

-

21. 匿名 2023/08/30(水) 16:50:54

新NISA、旨みが凄いあると思うけど全然浸透してないよね。

+49

-16

-

22. 匿名 2023/08/30(水) 16:50:56

しかし、積立投資ならリスクはある一方で、「運用益」が期待できるので、毎月5万円の積立額でも2000万円以上を準備できる可能性が十分にあります。

リスクあるの怖いなぁ〜

そんなうまく行くの?+242

-15

-

23. 匿名 2023/08/30(水) 16:51:11

安心して下さい❗️ここ数年の物価高でもう2000万円じゃ足りませんよ🤓+399

-5

-

24. 匿名 2023/08/30(水) 16:51:19

上手く運用できればってことで、目減りすることだってあるんですよね??+147

-8

-

25. 匿名 2023/08/30(水) 16:51:47

上限1,800万円最速で入れて後は気絶、って言ってる人がネットにたくさんいるけど、1,800もそんなにたくさんの人が用意できるのかなー。+163

-6

-

26. 匿名 2023/08/30(水) 16:51:52

まず老後2000万じゃ無理+108

-1

-

27. 匿名 2023/08/30(水) 16:51:53

ニーサ枠で普通の株買いたい

狙ってたやつこないだ下がってたのにまだ上がっちゃったよ+40

-6

-

28. 匿名 2023/08/30(水) 16:52:00

>>2

今の世代が高齢者になったとき2000万じゃ足りないの目に目えてる

だって税金上がるし

老人を支えてる若い世代今より断然減るんだもん

+490

-4

-

29. 匿名 2023/08/30(水) 16:52:02

>>14

税優遇しまっせ〜が唯一のメリットなのにそこ取り上げたらただの投資笑

絶対ないよとは言えないのが恐ろしい。+274

-6

-

30. 匿名 2023/08/30(水) 16:52:18

>>9

絶対ではないけど、20年位寝かせてればどこかでプラスになるタイミングはあると思う。

+158

-5

-

31. 匿名 2023/08/30(水) 16:52:21

グラフほとんど元本じゃん+71

-4

-

32. 匿名 2023/08/30(水) 16:52:22

まあ銀行で腐らせておくよりは無税だしNISAに入れといた方が賢いわな+272

-4

-

33. 匿名 2023/08/30(水) 16:52:30

>>4

パートしてもムリ?+15

-84

-

34. 匿名 2023/08/30(水) 16:52:35

>>14

他の党でも多分やるよ

+15

-6

-

35. 匿名 2023/08/30(水) 16:52:39

積み立てNISA同様に月33000円かなぁ

月5万は無理+110

-2

-

36. 匿名 2023/08/30(水) 16:52:51

>>4

私1万が限界🤣+457

-6

-

37. 匿名 2023/08/30(水) 16:52:52

>>1

貯金も退職金もなく2000万貯める想定はさすがに….+44

-0

-

38. 匿名 2023/08/30(水) 16:53:05

>>22

資産は分散して保有するのが大事ってね+110

-4

-

39. 匿名 2023/08/30(水) 16:53:12

>>17

ニーサ終わって新ニーサになる

5年くらい猶予あるけど+21

-0

-

40. 匿名 2023/08/30(水) 16:53:40

そもそもカツカツなのでそっちに回せるお金がありません+55

-3

-

41. 匿名 2023/08/30(水) 16:53:47

リアルでも貯金したいから毎月1万積立が限界です+102

-2

-

42. 匿名 2023/08/30(水) 16:53:49

20年後の物価が予想通りになるともかぎらない+6

-1

-

43. 匿名 2023/08/30(水) 16:54:06

その5万がない!+30

-1

-

44. 匿名 2023/08/30(水) 16:54:11

>>1

20年後、やってきた人と

やってこなかった人の差がどんな感じになるんだろう。

年金払ってた、払ってなかった差の上に

NISA格差も出るんだろうか。+253

-0

-

45. 匿名 2023/08/30(水) 16:54:11

>>16

iDeCoは年金の上まし

基礎年金+厚生年金+iDeCo

ニーサは投資

って理解してるけどあってる?+221

-8

-

46. 匿名 2023/08/30(水) 16:54:16

>>22

普通にやるよりは大損することはないし、

よほどのことがなければ基本プラスにはなると思うけど

そんなババーンと儲かりもしないと思う+135

-2

-

47. 匿名 2023/08/30(水) 16:54:29

>>36

一万円だってやらないよりいいよね

立派だよ+239

-2

-

48. 匿名 2023/08/30(水) 16:54:31

増税地獄が無くならないと溜まらないよ

稼いだお金取られた先の、国の税金の使い方を見直した方がいいと思う+110

-1

-

49. 匿名 2023/08/30(水) 16:55:03

>>22

とりあえず今のNISAで大損って聞かない。

一時的にマイナスになるときはあるけど、またちゃんと戻る。+201

-5

-

50. 匿名 2023/08/30(水) 16:55:27

今の貯蓄額の中央値や

投資信託の平均的な継続年数考えたら

教育や住宅、車購入に使わずに老後のためだけに月5万運用できる人ってかなり少数派。

大手企業勤務で月々老後のために積立できる層は新ニーサの恩恵大きく

そんな人達は老後に受け取れる年金額も高く、老後も格差が広がる一方だね。

+95

-5

-

51. 匿名 2023/08/30(水) 16:55:32

>>13

ごめん気になって

シミュレーションね+45

-9

-

52. 匿名 2023/08/30(水) 16:55:40

新NISAは月10万積み立てる予定+80

-6

-

53. 匿名 2023/08/30(水) 16:55:41

>>39

そうなんだ。

ありがとう。

+1

-2

-

54. 匿名 2023/08/30(水) 16:55:42

>>22

うまく行く可能性とうまく行かない可能性がどれぐらいあるか自力で調べられる人がやるもの+62

-4

-

55. 匿名 2023/08/30(水) 16:55:46

月5がまず無理+9

-1

-

56. 匿名 2023/08/30(水) 16:56:09

>>20

それなんだよ。

5万も投資するメンタルがないw

月1万くらいだわ+161

-2

-

57. 匿名 2023/08/30(水) 16:56:13

夫婦10万ってこと?+3

-1

-

58. 匿名 2023/08/30(水) 16:56:38

金でも買った方がよさそう

円の価値が上がるとは思えない+2

-15

-

59. 匿名 2023/08/30(水) 16:56:41

オルカンでまあ安心

NVIDIAやmetaも生成AIで期待大+22

-3

-

60. 匿名 2023/08/30(水) 16:57:11

>>2

どういう意味で言ってるんだろう?2000万じゃ全然足りないよって意味?+86

-5

-

61. 匿名 2023/08/30(水) 16:57:38

もう年金いらんし、お金200万ぐらい出すから好きな時に安楽死させてください。

+136

-4

-

62. 匿名 2023/08/30(水) 16:57:49

>>9

先進国メインで投資するなら手堅く少しだけは増えると思うよ

日本もそうだけどダメになったら世界恐慌とかになる可能性があるので

みんなで必死になんとかしようとするから

大企業も一緒だけど+55

-3

-

63. 匿名 2023/08/30(水) 16:57:55

>>58

分散投資として金はありだと思うよ+9

-3

-

64. 匿名 2023/08/30(水) 16:58:22

>>20

欲しい時に暴落してたら現金化できなかったりね。投資信託や株は出口戦略が難しいといつも思う。+185

-1

-

65. 匿名 2023/08/30(水) 16:58:24

>>52

私も自分のパート代から10万

夫の名義でも10万

今までの貯金からも成長投資枠使って若くないので二人とも最速で埋める予定+54

-4

-

66. 匿名 2023/08/30(水) 16:58:33

今からNISAするんだったら、少し待って新NISAの方がいい?

それか、滑り込みジュニアNISA?+5

-2

-

67. 匿名 2023/08/30(水) 16:58:42

どれを買う?のがいいのかわからない+1

-4

-

68. 匿名 2023/08/30(水) 16:59:26

年金だって絶対大丈夫増える一方だよって言われて導入したわけでしょう?

現在のNISAのシステムが続けばまあ増えるんだろうけどNISAが20年後どういうシステムになってるかいまいち信用できない+118

-2

-

69. 匿名 2023/08/30(水) 17:00:08

>>10

だね。

普通に生活していてゆとりのある限られた層の話みたいな感じ

物価高に加えて、プラスこれはリスクもあるのに…

こんな人いるのかしら+117

-8

-

70. 匿名 2023/08/30(水) 17:00:10

当たり前だけど配当が大きいのはリスクもデカい。+8

-3

-

71. 匿名 2023/08/30(水) 17:00:37

>>48

それには仕事をちゃんとしないとね

ガルちゃんでもちゃんと仕事しようと言うとマイナスが付くような状況だから

お給料なんて上がるわけない+8

-4

-

72. 匿名 2023/08/30(水) 17:00:55

>>67

ちゃんと調べたらみんな言ってる事ほぼ一択だよ+27

-0

-

73. 匿名 2023/08/30(水) 17:01:33

>>7

つみたてNISAは年間40万円。来年からは年間120万円になります。+77

-4

-

74. 匿名 2023/08/30(水) 17:01:46

44歳から積立NISAを始めて、2年半経つけど、20万円くらい増えているよ。iDeCoは昨年から始めて、積立NISAと同じくらいの利率で増えてる。新NISAはもっと額を増やす予定。+94

-5

-

75. 匿名 2023/08/30(水) 17:02:02

>>10

今の3万ちょっとのニーサすらしてない人の方が多いんだよね。

せっかく非課税なので月に1万でもいいのでしといたらとは思うけど余裕がない人達多いんだろうね。+307

-10

-

76. 匿名 2023/08/30(水) 17:02:33

>>16

こんだけ関連記事や関連トピで懇切丁寧に説明してあるのに、いまだに理解出来てない人は境界知能だから放置してて良いわ。

老後はシルバー人材センターで草むしりしてなさい😊+24

-60

-

77. 匿名 2023/08/30(水) 17:02:59

>>10

40代なら貯金あるだろうし、貯金を切り崩せば良いだけじゃない?+77

-17

-

78. 匿名 2023/08/30(水) 17:03:35

>>51

横だけど知らなかったよ!+10

-5

-

79. 匿名 2023/08/30(水) 17:03:45

>>68

システムというかただの税金の優遇措置なのでNISA自体は問題ないと思う

途中でやっぱり税金掛けますと言われた所でそれでマイナスになるわけじゃないし+48

-1

-

80. 匿名 2023/08/30(水) 17:04:08

>>67

YouTubeに沢山関連ビデオあるよ

それでもわからないなら向いてないと思う+16

-0

-

81. 匿名 2023/08/30(水) 17:04:19

>>77

よこ、40代の貯蓄額の中央値調べて

それに子どもいたら教育費でニーサどころではない家庭も多いんじゃないかな+91

-3

-

82. 匿名 2023/08/30(水) 17:04:31

>>77

40代だと氷河期の可能性が高いので...+113

-0

-

83. 匿名 2023/08/30(水) 17:05:21

20年か

長いなぁ

60歳でやるのは遅すぎかな。+4

-14

-

84. 匿名 2023/08/30(水) 17:05:21

>>75

単純に面倒くさがり屋とかアナログ人間が多んだと思うよ

とにかく覚えようとしない、ついていけなーいって言いながら現金貯金してる人結構いる+218

-2

-

85. 匿名 2023/08/30(水) 17:05:39

>>76

横

ガルだと間違った情報でアンカー横槍入ってたりするからここで得た情報で知った気になってる人がそもそも怖いけどね。

お金預けるのに匿名掲示板の情報を軸に動く人も投資不向きすぎる。+30

-1

-

86. 匿名 2023/08/30(水) 17:05:57

>>52

うちはネットウィンなんだけど、どうかなぁ。+1

-2

-

87. 匿名 2023/08/30(水) 17:06:02

>>9

投資に絶対はないけど、銀行に預けるよりは…って感じで積立ニーサやってる。

めちゃ下がった時もあったよ。+101

-1

-

88. 匿名 2023/08/30(水) 17:06:26

>>4

一人暮らしだから2万がマックス

しかもボーナスなし+145

-2

-

89. 匿名 2023/08/30(水) 17:06:36

>>1

0.1って、、、、+6

-3

-

90. 匿名 2023/08/30(水) 17:06:39

>>19

年間での最大枠は360万円なので最短で5年。3年で枠を埋めるのは出来ない。+86

-1

-

91. 匿名 2023/08/30(水) 17:06:42

>>9

小さな文字で元金の保証はありません

と、書いてあったような+49

-0

-

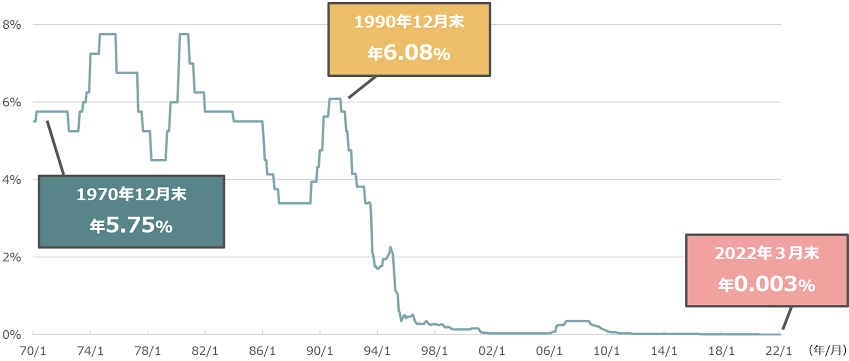

92. 匿名 2023/08/30(水) 17:06:51

月5万を稼ぐのに何時間かかると思ってるんだろう。特に地方。+39

-1

-

93. 匿名 2023/08/30(水) 17:06:53

結構貯金があるから、今後月々貯金をせずに月8万ずつNISAにいれようかなぁ。+74

-1

-

94. 匿名 2023/08/30(水) 17:07:07

>>44

それを比較することは出来ないと思う

20年あったら技術革新もあるから

一発当たる人も普通にしてても稼ぎが増える人もいるので

自分の中での比較なら出来るとは思うけど+4

-28

-

95. 匿名 2023/08/30(水) 17:07:16

>>1

老後2000万貯まっても、インフレで実質1000万相当ってオチになりそう

年金も額面同じで実質的な配分減らそうとしてるよね+57

-1

-

96. 匿名 2023/08/30(水) 17:07:24

>>83

うちの親戚は、70歳で新NISA始めるって言ってたよ。NISAの口座開設したって言ってた。+46

-0

-

97. 匿名 2023/08/30(水) 17:07:31

元金保証なしで月5万を渡して平気な人って年収いくらなんだろう+19

-0

-

98. 匿名 2023/08/30(水) 17:07:39

>>44

そりゃもうすごい格差よ。

今の時点でNISAやってない人って情報弱い人だから、20年後はさらに差がつくでしょ+181

-20

-

99. 匿名 2023/08/30(水) 17:08:17

>>19

意味はないの意味がわからない

少しでも増えれば良いじゃん

不労所得なんだし+50

-3

-

100. 匿名 2023/08/30(水) 17:08:38

>>97

私年収300万円だけど実家暮らしだから、毎月10万円貯金してるよ。NISAは上限やってる+62

-1

-

101. 匿名 2023/08/30(水) 17:09:08

>>89

少なすぎるよね。今が19%とかなのに。+6

-10

-

102. 匿名 2023/08/30(水) 17:09:36

これから始めるならNISAか新NISA、どっちがいいんだろう…+8

-11

-

103. 匿名 2023/08/30(水) 17:09:36

>>85

それなら金融庁のホームページなり、関連雑誌を読み込めば良いでしょう❗️

毎度毎度、壊れたCDラジカセのように同じ質問をする人がいるけど、少しは自分で調べなさいよ☝️

ガル民はSiriやAlexaやchatGPTじゃないのよ☺️+54

-10

-

104. 匿名 2023/08/30(水) 17:09:38

>>76

皆が皆ガルに張り付いているわけではない。+6

-4

-

105. 匿名 2023/08/30(水) 17:09:48

ただの預金だと利息ついても雀の涙で更にそっから税金も取られるだけとはいえ+5

-2

-

106. 匿名 2023/08/30(水) 17:09:53

金融機関の窓口でNISAについて質問したら、「これは資産に余裕のある人のものです!」と言われたわ+40

-19

-

107. 匿名 2023/08/30(水) 17:10:06

2018年から始めた積み立てNISA+77万円。これはこのままにして、新NISAは月10万円積み立てていくよ!今年35歳です。

![新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか]()

+141

-6

-

108. 匿名 2023/08/30(水) 17:10:54

>>74

月いくらですか?+3

-2

-

109. 匿名 2023/08/30(水) 17:11:28

>>85

このトピ、やばい発言多くない?

この人たち、

口座開設できるのかな???+23

-2

-

110. 匿名 2023/08/30(水) 17:11:42

>>89

銀行だと0.0002%だから、0.1%凄く良いと思うわ。+44

-3

-

111. 匿名 2023/08/30(水) 17:11:59

うーん

出来ても月に5000円〜1万までしか無理+19

-1

-

112. 匿名 2023/08/30(水) 17:12:06

35歳 専業主婦

つみたてニーサからはじめて、投資楽しくていま1400万くらい運用中+82

-5

-

113. 匿名 2023/08/30(水) 17:12:07

>>25

新しく1800入れるわけじゃなくて、今特定口座に入れてるやつや無駄に預金してるやつをNISA口座に移していくから満額やる人も多いと思うよ+93

-3

-

114. 匿名 2023/08/30(水) 17:12:10

チコちゃんでNISAの説明した先生

確信なさそうな顔で話してた+18

-0

-

115. 匿名 2023/08/30(水) 17:12:10

>>103

いや、だからその情報元の精査をやれる人じゃないとダメだよってはじめから言ってるんだけど。

あなたがトピってがるちゃんに拘っていたから。

テンションが怖いわ。

ちょっと時代に追いついた自信持ってる老人ってすぐチャットGPTの名前出したがるのテンプレすぎて面白い笑+16

-15

-

116. 匿名 2023/08/30(水) 17:12:24

>>96

枠広がるし新NISA枠で個別株するのかも

積ニーも継続できるからかなり有り難い+19

-0

-

117. 匿名 2023/08/30(水) 17:12:32

>>91

投資商品だから当たり前+41

-0

-

118. 匿名 2023/08/30(水) 17:12:33

投資なら得することもあれば損することもあるよ?+19

-0

-

119. 匿名 2023/08/30(水) 17:13:01

>>91

投資は保険ではありません

+33

-0

-

120. 匿名 2023/08/30(水) 17:13:36

>>22 長い目で見れる人なら〜やってみても+9

-0

-

121. 匿名 2023/08/30(水) 17:14:00

>>9

絶対なんてないよ。+29

-0

-

122. 匿名 2023/08/30(水) 17:14:02

積立NISAを利用できるほど毎月お金を用意できる訳じゃなかったからNISAの中で個別株を買って配当金から毎月SP500を細々と買っていたけど、新NISAになったら改めて積立も検討してみようかな。+16

-0

-

123. 匿名 2023/08/30(水) 17:15:05

>>84

現金貯金なんてもったいない!

てかある程度の年齢だったら(50歳以下?)ニーサとかなんて調べればすぐ理解すると思うけど、それも無理そうな人達が結構いるってこと、、、、?+101

-7

-

124. 匿名 2023/08/30(水) 17:15:12

あーだこーだ言い訳したり文句言ってやらない人ほど歳とった時に政府に金を要求したり生活保護申請したりして文句言うお荷物老害になるんだろうな+39

-6

-

125. 匿名 2023/08/30(水) 17:15:15

>>108

上限の33333円です+25

-0

-

126. 匿名 2023/08/30(水) 17:15:21

>>106

草+58

-0

-

127. 匿名 2023/08/30(水) 17:15:44

>>110

そりゃ銀行と比べたら。。

ありえないほど少ないのよww

表、間違えてるのかな+4

-6

-

128. 匿名 2023/08/30(水) 17:15:44

>>2

私アラフォー独身、賃貸住まいの都内会社員なんだけど結局いくら貯めたらいいの…?っていつも思ってる。

2000万はもう貯めたけど、賃貸派だし2000万じゃ足りないのはわかってる。

4000万あれば年金と合わせて惨めな暮らしはしなくてもいい?

少しの娯楽が欲しいなら5000万は必要?

ここまで貯めたら、人並みの暮らしはできるよっていうラインがわからなくて、とにかくお金が不安。+194

-12

-

129. 匿名 2023/08/30(水) 17:15:53

>>109

やばいね。知識人ですってニュアンス匂わせて微妙な事いう人もトラップ感あってやばい。

郵便局の窓口で口座開設してドヤしそうな危うさあるね笑+18

-1

-

130. 匿名 2023/08/30(水) 17:17:03

積立NISAと特定口座で月15万やってたけど今年家買って新規ではあんまり入れられなくなってしまった…

月5万は頑張れると思うけど、もっと若いときからNISA制度欲しかったなあ

氷河期世代、損ばっかりだね+104

-8

-

131. 匿名 2023/08/30(水) 17:17:28

そこまでは全く期待してないよ〜

20年後マイナスになってなきゃいいなってかんじ

まあ、ちょこっとでも増えて欲しいけどさ。淡々と続けるつもりだよ+16

-0

-

132. 匿名 2023/08/30(水) 17:17:51

>>106

投資そのものがお金に余裕ある人が儲かる仕組みだからね

+57

-1

-

133. 匿名 2023/08/30(水) 17:17:55

おお、ニーサの戦士よ!+1

-2

-

134. 匿名 2023/08/30(水) 17:17:56

>>128

自分が将来こういうところでお世話になりたいなって思う介護施設とか有料老人ホームの初期費用と年間費用みて概算調べたらうっすら先見えるようになるよ。

地域によって必要な額も違うから他人が言いづらい部分でもあるし。+70

-2

-

135. 匿名 2023/08/30(水) 17:18:06

>>113

そうだね。だいぶ前から投資に取組んだり、預金がある人だよね。でも年額360万円✕5年は私にはできないわー。+45

-0

-

136. 匿名 2023/08/30(水) 17:18:27

>>4

この記事読んで「そっかー」って言って毎月ポンと50,000円すぐに出せるような人なら、NISAでなくても何してても老後までには貯まってそう+674

-5

-

137. 匿名 2023/08/30(水) 17:20:31

>>123

投資=ギャンブル、怖いってイメージがある人が多い+111

-0

-

138. 匿名 2023/08/30(水) 17:20:35

>>22

リスクを取れないならやらない方がいいと思う。まだ国債とかの方が合ってるかもね+8

-0

-

139. 匿名 2023/08/30(水) 17:20:38

元金割れしても、苦情、不満は絶対に言いませんか?+0

-4

-

140. 匿名 2023/08/30(水) 17:20:50

>>106

良心的な銀行だね

貯金30万でも投資を!

とか言ってる一部のガル民とは違う+65

-5

-

141. 匿名 2023/08/30(水) 17:21:09

>>128

家賃8万としても75歳までに3360万かかる

持ち家の夫婦で老後1人2000万足りないわけだから、独身でこの先の時代ならもっとかかる

3000万として、合計6360万+60

-2

-

142. 匿名 2023/08/30(水) 17:21:45

>>10

これさ、頑張って働いて節約してNISAして、老後特養に入ると資金あると高い費用取られるんだよねー。

貯蓄の努力せずお金無い人は特養の費用も安い。

結局どっちが得なんだろ…+182

-7

-

143. 匿名 2023/08/30(水) 17:21:45

>>99

勉強が足らないだけ。だらだら少額を長期でやっても投資の意味はほとんどないか、薄い。+1

-21

-

144. 匿名 2023/08/30(水) 17:22:31

>>106

え、当たり前じゃない?積み立てるお金がない人には関係のない制度+47

-0

-

145. 匿名 2023/08/30(水) 17:23:42

>>106

銀行でなんか借り入れでもしてるの?

口座にほとんどお金入れてない銀行でも、手続きで窓口行ったらニーサ口座開いてくれって言われたよ+37

-0

-

146. 匿名 2023/08/30(水) 17:23:44

>>139

ほんと勉強が不足してるね

投資の勉強しない人は貧困なままなのがよくわかる+26

-2

-

147. 匿名 2023/08/30(水) 17:24:37

>>139

誰に言うの?+7

-0

-

148. 匿名 2023/08/30(水) 17:24:44

>>66

今年の枠が一年分増えるか増えないかの違いだよ。ジュニアニーサは年80万で今年で終わりだから(もちろん子供名義)今すぐ買いたいものがあるならやったらいいと思う。ただ新ニーサの口座開設もまたやらないといけないから手間だと思うなら来年からでいいんじゃないかな。+17

-3

-

149. 匿名 2023/08/30(水) 17:24:46

>>36

私も1万ちょい

それでも今100万貯まって30万くらいプラスだよ!2000万は無理だけど充分足しにはなる金額貯まるだろうし頑張る💪+150

-2

-

150. 匿名 2023/08/30(水) 17:24:49

>>61

それいいね。

安楽死代くらいは貯めとくわ+29

-1

-

151. 匿名 2023/08/30(水) 17:25:21

月に30万円ぶっ込むのが理想。最速で枠を埋める。これがNISAの賢い利用法+8

-11

-

152. 匿名 2023/08/30(水) 17:25:26

>>139

1年目は元金割れするよ。じっと耐えるのみ。数年経つと大暴落しても元金割れしなくなる。20年後に元金割れするようなら、もう世界がやばくてお金どころじゃないかも。。+76

-2

-

153. 匿名 2023/08/30(水) 17:25:36

>>128

賃貸だと月額の賃料かける仕事やめてからの寿命までの年数分は年金と2000万以外に必要かも。

+19

-0

-

154. 匿名 2023/08/30(水) 17:26:58

>>6

いま月5万出せなくて年寄りになったら大変じゃん+15

-24

-

155. 匿名 2023/08/30(水) 17:28:10

リスクがやだ+11

-12

-

156. 匿名 2023/08/30(水) 17:29:02

>>142

それ言い出すと

特養も将来的に貯金や資産が少しでもあると入れないようになってる可能性も。

私は入れるかどうか不明な特養のために貯蓄や資産運用しないより貯蓄して資産運用もニーサ含めてする、自分で判断するしか。+106

-3

-

157. 匿名 2023/08/30(水) 17:29:51

>>128

シェアハウスする流れ、推奨してくれるムーブメント起きないかな…

4ldkだけど、子供が巣立ったら2部屋空く。

食事や掃除、健康管理はシルバー人材とかヘルパー活用出来るようにしてくれたら喧嘩も少なく過ごせそうな?

訪問や施設内ヘルパーとかあるけど、その中間みたいな位置付けで居住費やヘルパー費用を抑えられたら老後の不安減りそうだけどな…+43

-16

-

158. 匿名 2023/08/30(水) 17:30:05

毎月1000円ならお菓子を食べたと思って、月3000円なら映画を観たと思って出せるけど、月5万もあったら何を出せるよと考えてしまうわ+50

-0

-

159. 匿名 2023/08/30(水) 17:30:12

会社でiDeCo、確定拠出年金の、制度進められているんだけど

こちらを毎月5万円今からやった方がよいかな?

現在40歳で60まで勤務予定

私の給料はいつも貯金用でひたすら口座に放り込んでいるだけなんだけど

それよりも新NISAの方がよいのか迷ってる+9

-1

-

160. 匿名 2023/08/30(水) 17:30:24

>>2

2000万を貯めるために投資しよう!まだ間に合うよキャンペーン!だよね

この金額言い始めた頃から何年も過ぎて税金も物価も軒並み上がってるのに金額はずっと2000万のままw+131

-2

-

161. 匿名 2023/08/30(水) 17:30:45

>>145

大手都市銀で4桁万の貯蓄あるけど、

窓口で勧められた事なんて一度もナイ。

中受の塾の振替依頼では、窓口で

『うちの子も通ってました〜!頑張って下さいね‼︎』

って応援してくれたけど。笑+5

-20

-

162. 匿名 2023/08/30(水) 17:30:57

>>155

だから、そこが研究不足。

貧困老人のとぴでも教えてクレクレばっかりだった。

こっちもたくさんの勉強重ねて投資してんのに簡単にがるにコメントなんてするわけないし。リスクの取り方も勉強すればどうしたらいいか分かってくるのに+15

-10

-

163. 匿名 2023/08/30(水) 17:31:08

今積立ニーサは月2万してます、それ以上は厳しいかな+18

-1

-

164. 匿名 2023/08/30(水) 17:31:08

>>1

国際情勢が変わって、一気にマイナスになったらどうするんだろう+5

-8

-

165. 匿名 2023/08/30(水) 17:31:29

できる範囲で出すしかないんだろうな。再投資型していてたら少しはマシになるんだろうか。+2

-1

-

166. 匿名 2023/08/30(水) 17:31:40

>>123

世の中信じられないくらい面倒くさがり屋もいるのよ

自分の興味ある事には積極的なのに+91

-2

-

167. 匿名 2023/08/30(水) 17:31:48

>>142

生活保護の方が得だから働かない的な発想に近いよね。

そこで得するためにずっと貧乏で娯楽も少ない生活するの嫌だから基本的にはやれることはやるわ。+110

-0

-

168. 匿名 2023/08/30(水) 17:32:26

>>128

マンション買ってしまえば?

独身賃貸では永遠に不安だわ。+47

-8

-

169. 匿名 2023/08/30(水) 17:32:44

新ニーサはやらないかもな。小規模掛金共済を夫婦で満額やってるから、それである程度満足してるー。+6

-0

-

170. 匿名 2023/08/30(水) 17:32:49

月10万私のパート代を住宅ローンの返済用口座に置いてたけど、来年からは新NISA枠で5〜6万ぐらい積み立ててみようかな+9

-2

-

171. 匿名 2023/08/30(水) 17:34:12

>>161

そっか。言っても話わかんなさそうな人には言わないのかもね。

子供の塾の話とかくそどうでもいい事だらだら言われたらとりあえず頑張ってね!って早く帰らせたいもんね。+13

-9

-

172. 匿名 2023/08/30(水) 17:34:30

>>142

資金あるなら特養ではなく有料施設入所出来るでしょ。特養は上限も低いから。保育園と同じよ。+62

-0

-

173. 匿名 2023/08/30(水) 17:34:42

>>142

その代わり特養入るまでの間や、色々な場面でお金がないことの不安を抱えて生きていかなきゃならないのは重荷ではないの?

得かどうかよりもただでさえ体や頭が追いつかなくなる老後にお金の不安まで持ちたくない。+39

-2

-

174. 匿名 2023/08/30(水) 17:35:53

>>155

嫌ならやらなきゃいい。笑+11

-2

-

175. 匿名 2023/08/30(水) 17:37:43

>>128

はーすごい。私が都内一人暮らしだった時は全然お金貯まらなかったから。+45

-0

-

176. 匿名 2023/08/30(水) 17:38:05

>>171

こちらからは何も話してないけど。

口座振替で見て話しかけてきたのでしょ。

あなたこわいなぁ。

妄想で噛み付いてくるのやめて。笑+10

-10

-

177. 匿名 2023/08/30(水) 17:39:12

>>93

こういう人のためなんだね

そして万が一損をしても痛くない人向けか+46

-0

-

178. 匿名 2023/08/30(水) 17:40:33

>>176

無申告だけど突如横から首突っ込んできてるよね?

噛みついてきたのはそっちだと思うんだけどなぁ。

むしろなんて言って欲しかったの?

口座にそこそこ金あるのに銀行の人はそれ以上のお付き合いしたいって思ってくれなかったんでしょ?

じゃあもうお人柄なんじゃん?としか。+6

-13

-

179. 匿名 2023/08/30(水) 17:41:06

>>10

いま月1万なら無理なくできるか…だな。

必要になるお金の支出が優先されるけど、積み立てってそれすら節約していくことなんだろうか…+6

-4

-

180. 匿名 2023/08/30(水) 17:41:57

>>93

なるほど、お金に余裕のある人がするものなんだね。+19

-0

-

181. 匿名 2023/08/30(水) 17:42:43

>>178

窓口で勧誘されるのが当然だとでも言わんばかりだから、違うよって話。

アナタ凄い攻撃的だね。

窓口で手続きするだけで、相手の人柄とか分かるとでも?超能力者か何か?笑+13

-11

-

182. 匿名 2023/08/30(水) 17:44:05

>>1

月5万が出せない+38

-0

-

183. 匿名 2023/08/30(水) 17:44:08

今の政府が推すことはいまいち信用ならなくて、手を出せずにいる+26

-4

-

184. 匿名 2023/08/30(水) 17:45:14

>>1

月30万積み立てれば5年で枠を使い切る。+15

-3

-

185. 匿名 2023/08/30(水) 17:45:30

>>1

丁度40代。

教育費の目処も立ったから、

ニーサで積み立て5万ずつ始めた。

タイムリーだわ。

150万位の所で様子見しようと思う。+9

-11

-

186. 匿名 2023/08/30(水) 17:45:56

>>155

私も元本割れするのが怖くてNISAやっていません。誰かが損するから利益あげる人がいるんですよね、勉強始めた人は凄いなと思いますが頭が回らず。+11

-26

-

187. 匿名 2023/08/30(水) 17:46:22

みんな暴落の心配してるけど、積立て系はずっとヨコヨコされるのもつらいよね。

資金ホールドされるだけで配当やスワップもつかないし、旨味が無くなっちゃう。+12

-3

-

188. 匿名 2023/08/30(水) 17:48:33

>>186

10年でも短期だからね。

余剰金で一括長く置くか長く積み立てられる人でないと、あまり意味はないね。+6

-1

-

189. 匿名 2023/08/30(水) 17:50:09

>>94

そういう話じゃなくない?+22

-1

-

190. 匿名 2023/08/30(水) 17:50:30

>>33

積立のためのパートって…5万も出せるかい!+47

-11

-

191. 匿名 2023/08/30(水) 17:52:25

>>98

ここ数年はすごくいい相場だったからなんだけど、たった5年でもわりと差が出てるから、20年ってなるとすごい格差だと思う。

金融リテラシーの弱い姉にも、少しでいいからやっておくといいよーって言っといた。+126

-5

-

192. 匿名 2023/08/30(水) 17:52:46

>>164

経済をミクロで考えすぎ+9

-2

-

193. 匿名 2023/08/30(水) 17:53:18

>>143

横

薄いけど何にも上乗せなしよりは良いよね。

多少でも増えたらありがたい。

私は独身40歳だけど3年前からNISA口座でETFを毎年40万積み立ててる。

加えて今年から普通の証券口座でETFを毎月15万積んでる。

60歳まで積んだとして、5%の運用益で7千万、8%だと1億になる。

+7

-3

-

194. 匿名 2023/08/30(水) 17:53:24

>>155

円で持ってるのも怖いよ

今ドル円146円

数年前102円だった

割と円高の時数百万をドルに変えたけど、何十万以上も利益出てるし

円の価値下がってるよ

一部ドル運用した方が安全では+19

-4

-

195. 匿名 2023/08/30(水) 17:53:37

>>128

80歳くらいで死ぬか100歳くらいで死ぬかでも変わってくるし何歳まで健康でいられるかでも変わってくるからなんとも言えないよね

大きな自然災害に巻き込まれる可能性も低くないし...

心身が健康なうちに適度に娯楽も楽しみつつ貯められるだけ貯めるでいいんじゃないかな+63

-1

-

196. 匿名 2023/08/30(水) 17:53:52

>>184

それが理想

なんでマイナスついてんのかわからんが+10

-3

-

197. 匿名 2023/08/30(水) 17:54:11

>>159

私正社員でiDeCoやってるけど上限2.3万よ?企業型DCの加入で上限2万、DBやDBと企業型DC併用なら1.2万ね+1

-1

-

198. 匿名 2023/08/30(水) 17:54:34

>>66

新NISAは待たずにいますぐNISAがよい。ロールオーバーできないから非課税枠が少しでも多いほうがいいと思う。めんどいなら新NISAへ+42

-0

-

199. 匿名 2023/08/30(水) 17:54:42

>>1

毎月コツコツが面倒だから年に60万入れたいんだけどそれじゃ意味ないの?+1

-0

-

200. 匿名 2023/08/30(水) 17:54:44

>>33

今は夫の給料だけで生活をまかなえる人少ないと思う

パートしたってそれも生活費の足しになるんじゃない?+50

-1

-

201. 匿名 2023/08/30(水) 17:54:52

>>194

もう円が95~110円の時代は戻ってこないと言われてるね+24

-0

-

202. 匿名 2023/08/30(水) 17:55:09

>>155

少しは運用しないとインフレに負けるよ

今の一万は20年後と同じ価値とは限らない

低リスクで運用したら

投信とか債権とか+16

-4

-

203. 匿名 2023/08/30(水) 17:55:21

>>155

リスクを取らない事が最大のリスク

+17

-3

-

204. 匿名 2023/08/30(水) 17:55:50

>>36

自分は5千円が限界+100

-1

-

205. 匿名 2023/08/30(水) 17:57:04

>>155

日本円だけで持ってるのが一番リスク高いじゃん+21

-2

-

206. 匿名 2023/08/30(水) 17:57:31

>>196

理想だよね。マイナスはとりあえず無視!

お互い積立職人になろう😎+6

-3

-

207. 匿名 2023/08/30(水) 17:57:33

>>123

その手の話し全く解らん+22

-13

-

208. 匿名 2023/08/30(水) 17:57:35

>>155

その無知さが最大のリスクなのでは+19

-2

-

209. 匿名 2023/08/30(水) 17:58:11

>>197

企業型で全振りなら5.5万じゃん。

私は企業型で会社が毎年5.5万拠出してくれてるけど、会社がマックス拠出してくれなくてもマッチングを採用してれば自分で残りの枠を拠出すれば良い。

横+7

-0

-

210. 匿名 2023/08/30(水) 17:59:54

>>136

それそれ

いろんな額でシミュレーションしたけど、わかるのは「そもそもこの元本ほど貯金できれば老後の心配ないんじゃ・・・」ということ

+104

-2

-

211. 匿名 2023/08/30(水) 18:01:09

>>89

預貯金で積み立てた場合、年利0.1%としてと言う事だと思う。

記事を読むと、投資した場合の年利3%、5%、7%のシュミレーションも載ってる。+17

-0

-

212. 匿名 2023/08/30(水) 18:02:07

>>20

それだよね

金融市場は何があるか分からないし、売り時逃して暴落して、戻らない間に死ぬことも有り得る

証券会社で働いてたから、長年塩漬けになった変動型の金融資産をどうすることもできない人沢山見てきたし、欲張るとろくなことがない+48

-7

-

213. 匿名 2023/08/30(水) 18:02:41

毎月の収入から積み立てようと思ったら大変だけど、すでにある貯金をNISAで積立にしていくってことならできる人は多いと思う

貯金してたってマジでお金の価値が目減りしていく+55

-0

-

214. 匿名 2023/08/30(水) 18:03:32

>>29

生命保険会社は絶対潰れない

と、言われたんだな

銀行も証券会社もいくつ無くなったことか

+10

-1

-

215. 匿名 2023/08/30(水) 18:04:19

インボイス始まったらもっとひどくなるし+2

-1

-

216. 匿名 2023/08/30(水) 18:04:32

>>151

毎月13万住宅ローンを返済してて今残債が3800万で金利は0.6%

来年から毎年200万ずつローンに上乗せして繰り上げ返済しようかなと思ってたけど、新型NISAで毎年マ300万積んでローンはそのまま普通に払い続けた方が良いかな。

+9

-0

-

217. 匿名 2023/08/30(水) 18:04:45

>>172

>>173

離婚して老後資金まで頑張ってしっかり貯めてくれていた母を介護施設に入れるのに、新しく出来た特養に見に行ったら綺麗だし手厚いんだよね。

母は資産がそれなりにあるから高くなると言われ、

結局地域で平均的な施設に入れた。

私は看護師で施設勤務もした事あるけど、普通に入居した人と同じ医療介護を生活保護の人も受けられるんだよね。

ルール守れなかったり、ナースコール押しまくったり、必要以上に医療を使いたがったりする人が多かったけど、今後働き手も減るのに普通に老後資金貯めて入居した人が不利益受けないようにして貰いたいと思うけど、医療介護は見放す事出来ないから無理なんだろうな…

+53

-0

-

218. 匿名 2023/08/30(水) 18:04:47

>>13

さらっと

積立投資ならリスクはある一方で、

って書いてあるね。

リスク顕在化した場合のシミュレーションもちゃんと開示してほしいよね。+18

-3

-

219. 匿名 2023/08/30(水) 18:04:53

>>212

証券会社がおすすめしてくる商品にはロクなものがないからね。不勉強な人に押し付けて、証券会社だけが儲かる仕組み。賢い人は証券会社や証券マンとおさない。+39

-4

-

220. 匿名 2023/08/30(水) 18:05:44

>>218

開示されてるやん、いろんなサイトで。+5

-1

-

221. 匿名 2023/08/30(水) 18:08:06

>>199

それでも良いし、ドルコスト平均法でより細かくリスク分散したいなら自動積み立てにしたら良いんじゃない?

毎月何日にどの銘柄を何株買うって指定できるよ。+10

-0

-

222. 匿名 2023/08/30(水) 18:08:14

>>155

ちなみに投資てリスクとは危険という意味でないからね

どのくらい振れるか

その振れ幅を緩やかにするためにいろんな商品を持つ

何パーセントくらい価格変動あるかわかった上で長期投資するもの+10

-2

-

223. 匿名 2023/08/30(水) 18:08:18

年金払えなくなるから投資で資金確保してくださいねーってことだけど、「投資(老後)は自己責任」をまさにそのまんま突き進むんだなという印象

年金機構なんて投資でめちゃくちゃ儲かってんのに、なんで年金払えないとかいう話になるんだか

+15

-0

-

224. 匿名 2023/08/30(水) 18:08:57

>>219

ガル民でも、証券会社で勧められた商品買ったら、今年マイナスとか言っていて嘆いていたよ。商品名聞いたら、訳わからない商品買わされてた。+1

-4

-

225. 匿名 2023/08/30(水) 18:09:07

>>212

ちょっと話しそれるけど、今高齢になっも簡単に入れる生命保険あるじゃん

あれ入るのは簡単でも、お金受け取る時の提出書類がかなり面倒だと聞いたよ

+20

-0

-

226. 匿名 2023/08/30(水) 18:09:24

新NISAは対面じゃなくネットでやらなきゃ、て言う人必ずいるけど、sbi証券はソフトバンク系ぽくて嫌だし、楽天証券はこの先どうなるかわからないし、で嫌だ。普通の証券会社でやってる人いませんか?+12

-12

-

227. 匿名 2023/08/30(水) 18:11:11

NISAって始まってまだ10年だし、始まった当初2014年はアベノミクスの効果も現れてきて日経平均が上がり始めた時だからそこから始めた人が損してないのは当たり前

ただ、例えば1991年のバブル崩壊時の株価大暴落は回復するまでに30年かかってる…(日経平均の話)

自分がお金使いたい時に必ずしも株価が良いとは限らないから、売り時がわからない人は危険だと思う+32

-5

-

228. 匿名 2023/08/30(水) 18:11:32

>>217

保育園も月7〜8万支払う家庭もあれば、

0円の家庭もある。

福祉施設って、そういうものよね。。。+58

-1

-

229. 匿名 2023/08/30(水) 18:11:51

>>3

これだよね。

住宅ローントピでも出てくるけど頭金なしで現金残して運用すれば賢いみたいな考えが主流になってるけど、マイナスに振れることは一切考えてない

株トピとか少しは覗いたら現実見えると思うけどね

いい話ばかりじゃないのが投資の世界だよ

+160

-10

-

230. 匿名 2023/08/30(水) 18:11:54

>>123

こんなに親切に説明する義理ないのになって思いつつ懇切丁寧に説明しても「分かりにくい。説明が長くて読めない。もっと簡単に」っていう人が時々いるのよ。酷いと「それで理解しているあなたの頭がおかしい」と言い出す場合もある。うちの母ですが。+67

-6

-

231. 匿名 2023/08/30(水) 18:11:59

まだ楽しめる年齢ならお金も必要だけど

老後の最晩年なら逆にすっからかんになって

行政に面倒見てもらうのが一番よさそう

+12

-1

-

232. 匿名 2023/08/30(水) 18:12:03

>>226

証券会社は潰れたとしても、他の証券会社に移管されるよ

あと、1000万まで保証されているし+25

-2

-

233. 匿名 2023/08/30(水) 18:12:05

>>1

月に2万くらいならできるかも+13

-0

-

234. 匿名 2023/08/30(水) 18:12:12

>>1

よく理解できてないんだけど

月5万×20年で1200万円。

最終的に1212万になるってことは、20年で12万しか増えないってこと?

減る可能性も考えたら貯金の方が良いように思えるんだけど…+2

-15

-

235. 匿名 2023/08/30(水) 18:12:58

>>223

所得税の増額のかわりかな?

持ってるところからとる

増税したら選挙に影響するし+2

-0

-

236. 匿名 2023/08/30(水) 18:13:48

>>227

バブルの時期に、積立の投資信託した人はかなり儲かってるよ

税金かかってもかなり儲かってる+10

-3

-

237. 匿名 2023/08/30(水) 18:13:52

>>224

証券会社が儲かる手数料が莫大にかかる商品とかお勧めされるらしいね

それに関しては本当にネットでいくらでも学べるし研究できるのにやらないで窓口任せの情弱の自己責任としか言えない+5

-4

-

238. 匿名 2023/08/30(水) 18:14:08

>>219

証券会社や信託銀行、銀行がおすすめしてくる投信は中にはハイリスクなものもある

ただ、ネットで自分で調べて買う金融商品も変動リスクがある以上はどれも安全とは言えないよ+14

-2

-

239. 匿名 2023/08/30(水) 18:14:42

増税と物価高で1万円の価値が高くなった印象があるのにその5倍って。+2

-0

-

240. 匿名 2023/08/30(水) 18:14:50

>>234

貯金だと12万だけど投資なら2000万いけるってはなしでしょ+12

-0

-

241. 匿名 2023/08/30(水) 18:15:19

>>4

だから40代からじゃなくて早くからにするのよ

30代からならもっと安く済むんだから+21

-15

-

242. 匿名 2023/08/30(水) 18:15:20

>>216

団信入ってないんですか?

繰上げ返済するメリットはなんですか?+16

-0

-

243. 匿名 2023/08/30(水) 18:17:35

>>232

だよね、ずっと長い間続いてる所は信頼のもとでやってそうではある、仮になにかあっても会社は潰れるとかはなく、大きいとこに吸収されるだけだ思う

私も長期でコツコツやってるよ+5

-0

-

244. 匿名 2023/08/30(水) 18:18:32

>>1

投資なのに綺麗に一直線の右肩上がりなのがなんだかなぁ

投資みたいな予測できない未来をシミュレーションするのって意味なくない?+41

-2

-

245. 匿名 2023/08/30(水) 18:18:42

うちは新ニーサも年40でやるつもり

不動産あるから現金多めに用意しときたいし+4

-0

-

246. 匿名 2023/08/30(水) 18:20:14

>>227

バブルの時期に積立てた人のコメントだよ![新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか]()

+12

-13

-

247. 匿名 2023/08/30(水) 18:20:44

>>226

楽天証券はべらぼうに儲かってるみたいよ?

楽天モバイルが足引っ張ってるだけ

今どき、ネット証券はダメとか言ってると損するだけだと思う

電子マネー拒否して現金主義を貫く人と同じ+33

-0

-

248. 匿名 2023/08/30(水) 18:21:53

>>1

2000万円貯まっても

年金なら源泉徴収

一時金なら雑所得

どちらもごっそりと税金を取られるぞ+0

-21

-

249. 匿名 2023/08/30(水) 18:23:44

>>60

2017年の家計調査年報データで老後30年とすると約2000万円必要だったのが

2021年の家計調査年報データで老後30年とすると約700万円必要

このぐらい当てにならない数字

2021年はコロナ自粛もあったし今は円安だから今年のデータだと700万では済まないだろうけど。

そもそも夫婦2人とも老後30年も生きるか?っていう。+38

-1

-

250. 匿名 2023/08/30(水) 18:27:49

>>18

投資20年やってるけど今はむしろ現金比率高めてるよ

世界的なインフレで金融緩和してた頃のお金がまだジャブジャブ残ってて株価も上がってる今は投資しないで資金をせっせと貯めておいたほうがいい

そして利上げの効果が本格的に出てきたら株価が下がるはずだからそしたらおもむろに投資する

そしたら積立投資の金額も増額する

未来のことはわかんないから私の予想は外れるかもしれないけどね+30

-6

-

251. 匿名 2023/08/30(水) 18:31:13

>>246

2018年〜2021年は歴史上まれに見る好相場だったからね

この時期に投資してた人は誰でもほぼ確実に儲かってる

ただし今から同じことをしても同じように儲かるとは限らない+33

-6

-

252. 匿名 2023/08/30(水) 18:32:28

>>20

老後、暴落しても少しずつ現金化するから大丈夫だよ

年金だけでは足りないから、生活費を補填するために

必要なだけ現金化する

+17

-15

-

253. 匿名 2023/08/30(水) 18:34:29

>>10

定期で月5万積み立てしてるけど、それをNISAにあてたらいいの?みんな貯蓄と別でやってんの?+17

-4

-

254. 匿名 2023/08/30(水) 18:34:37

>>248

NISAってどんなものかわかっている?+15

-1

-

255. 匿名 2023/08/30(水) 18:36:05

グレートリセットしたら体力と能力と家族だけが

資本になる

その時、私には何もないけど+2

-2

-

256. 匿名 2023/08/30(水) 18:39:40

>>253

たとえば全世界株の投資信託を毎月5万ずつ積み立てるの

積立ニーサの枠は今だと月33333円積み立てる

残りの16667円は特定口座で積み立てる

+12

-5

-

257. 匿名 2023/08/30(水) 18:39:42

>>25

これって相場が右肩上がりの場合はめっちゃ効率いいけど相場が悪いと流れによっては詰むんじゃない?+37

-6

-

258. 匿名 2023/08/30(水) 18:40:57

>>242

団信入ってます。

今手取りの年収が1000万あるけど、仕事がしんどくなって転職して年収減ったりしたらローン返済がしんどくなるかもしれないし、変動金利だからもしかして金利が将来すごく上がるかも知れないから早めに元本減らしておいた方がいいかなとかそんな感じです。+7

-6

-

259. 匿名 2023/08/30(水) 18:41:03

>>1

今ニーサをやってて新ニーサになったら今のはどうなるんだろう?

新ニーサへの切り替え手続きしないといけないのか、今のニーサの積み立ては途中でストップされるのか継続されるのか、新旧同時進行できるのか、、、+5

-4

-

260. 匿名 2023/08/30(水) 18:42:05

>>250

利上げの効果が出てリセッション突入したら株価は

上がるって聞いてるけど

リセッション入りの前に株価は下がる

+1

-6

-

261. 匿名 2023/08/30(水) 18:42:48

>>16

iDeCoは年金もらうまで引き出せなくて月々手数料を払いつづけなくてはいけない

まで知ってる+71

-2

-

262. 匿名 2023/08/30(水) 18:42:53

>>259

ニーサは新旧同時進行らしいですよ+8

-2

-

263. 匿名 2023/08/30(水) 18:42:55

>>230

みんな理解出来る人ばかりじゃないわ+18

-6

-

264. 匿名 2023/08/30(水) 18:43:12

>>1

このシミュレーションの問題は年利5%が20年続く前提であること。+21

-1

-

265. 匿名 2023/08/30(水) 18:45:03

企業型の確定拠出年金に月35000円入れてるんだけど、一部NISAに回した方がいいのかな?

こっちで2000万まで運用しようと思ってた+0

-4

-

266. 匿名 2023/08/30(水) 18:45:04

>>45

iDeCoは確かに年金の上乗せだけど、掛け金運用しながらだから増える減る可能性もあるという点では投資でもある+60

-3

-

267. 匿名 2023/08/30(水) 18:45:23

>>257

積立途中は下がっても大丈夫、口数増えるから

何十年後、老後上がっていれば1番資産が増える

+27

-7

-

268. 匿名 2023/08/30(水) 18:45:24

>>252

岸田もあとやって数年だし変わるかもな+5

-3

-

269. 匿名 2023/08/30(水) 18:46:22

>>265

ニーサよりイデコを優先した方がいい+4

-14

-

270. 匿名 2023/08/30(水) 18:48:52

>>3

大幅なマイナスでフィニッシュって結末もあるからね。1000万積み立てて退職後500万になりましたって人だっているよ。+119

-23

-

271. 匿名 2023/08/30(水) 18:49:17

>>268

新規は終了する可能性あるかもしれないから、早めに始めておいた方が良いと思う

何ちゃら年金とかも何年までで終了があったよね

なので、高齢者は結構な額の年金貰ってる+1

-3

-

272. 匿名 2023/08/30(水) 18:50:04

>>238

そこは勉強と研究で最小限にとどめることができる。知ろうとしないのは本人が悪い。まあ、お金が嫌いなんだろうね。金を増やすのにそんなに興味がないんだよ、怠ける人達は+9

-3

-

273. 匿名 2023/08/30(水) 18:51:23

>>270

どんな商品なのか気になる

ボラが激しい商品じゃない?+13

-5

-

274. 匿名 2023/08/30(水) 18:51:24

>>259

私が口座を開設してるところは、現在NISA口座を持ってる人は手続きしなくても自動で新NISA口座を開設してくれるらしい。ただし積立金額を変更したい人などは変更手続きが必要で、来年1月から変更した金額で始めたいなら10月から手続きを受け付けるそうだよ。

現行NISAの積立はストップになる。

ただし今まで積立てた金額は積立開始から20年間非課税で運用できる。だから運用という意味では新旧同時並行可能。

新NISAは非課税期間が20年と限定されず永久。

+22

-2

-

275. 匿名 2023/08/30(水) 18:52:01

>>257

それはミクロで経済を見てるからそういう心配が出るのであって+8

-4

-

276. 匿名 2023/08/30(水) 18:52:23

>>253

貯蓄なら生活で急に必要になった出費に使えるけど、NISAはスパンが長いからな…+10

-10

-

277. 匿名 2023/08/30(水) 18:53:56

>>257

だから入れた後は気絶するんだって。

気絶は、値上がり値下がりを気にせずにいること、みたいだよ。

でも20、30年と置いておけば、少額で積んでいくより、1番運用益が高くなる見込みなんだって。+46

-1

-

278. 匿名 2023/08/30(水) 18:57:41

>>123

理解できない。一度理解できないとなったら、もう一度調べようとも思わない。

もったいないんだろうなとは思うけど、自分の理解できる範囲で少しずつ貯金していくしかない。そんな人もいていいじゃん。+93

-5

-

279. 匿名 2023/08/30(水) 18:58:33

>>277

20年後…社会の大変化が起きてそう+6

-7

-

280. 匿名 2023/08/30(水) 18:59:51

>>260

じゃあ逆に今のうちにできるだけ投資しておかないといけないのね+1

-2

-

281. 匿名 2023/08/30(水) 19:00:20

月1万の積み立て貯金20年以上ほったらかしてたけど、めっちゃムダだったね😭😭

早くに投資しとけばよかったよー😭😭

+37

-1

-

282. 匿名 2023/08/30(水) 19:00:54

>>276

iDeCoは途中で引き出せないけど、NISAは一部解約などして途中で現金化することも可能ですよ。

解約申込みから口座に振り込まれるまで1週間くらいかかるかもしれないけど。+29

-2

-

283. 匿名 2023/08/30(水) 19:01:42

>>275

尺は何十年?+1

-2

-

284. 匿名 2023/08/30(水) 19:05:49

現在の日本の低所得者層が月5万なんか出せるわけない+22

-0

-

285. 匿名 2023/08/30(水) 19:09:33

>>258

変動金利なんてそんな簡単に上がらないよ+14

-2

-

286. 匿名 2023/08/30(水) 19:11:07

ガリクソンも株で元金30 万円を1億円に増やしてたよね(笑)

で、吉本時代の先輩芸人に上がる株教えろやと言われてたらしいけど、ボクが毎日勉強したことをなんで教えなきゃいけないの?何もしてない人にってキレてたな。+52

-1

-

287. 匿名 2023/08/30(水) 19:13:00

>>282

長期積立投資してるお金に手をつけないといけない状態の時ってたいてい世の中の景気も悪くて株価がだだ下がりしてる時なので、そう言う時に減額したり一部解約したりするとドルコスト平均法の効果が薄れて利益が出るまでにより長い時間が必要になりますよ+6

-7

-

288. 匿名 2023/08/30(水) 19:13:22

>>221

ありがとうございます。

もうめんどくさがりなので、隣で一緒に操作して欲しい。楽天証券開設してスマホにアプリいれただけでその先がわからず断念しました。。+5

-9

-

289. 匿名 2023/08/30(水) 19:15:13

月5万どころか3万も無理。

意味ないと思いつつ3千円だけやってる。+8

-1

-

290. 匿名 2023/08/30(水) 19:15:20

>>287

今年までの積立NISAから手をつけようと思ってる+3

-4

-

291. 匿名 2023/08/30(水) 19:15:24

新NISA始まったら今してるNISAは解約せずに置いておくほうがいいのかな?2年目だからそんなに貯まってないけど…+3

-1

-

292. 匿名 2023/08/30(水) 19:15:34

>>287

まぁそれはそうですね。

NISAが途中解約できないと思って、貯金からNISAに移行するのをためらっているなら、もったいないなと思って。+9

-1

-

293. 匿名 2023/08/30(水) 19:15:34

50歳前にはあの世に行きたいので貯めるきない。

もう、エアコン止めたら熱中症で死ねそう。+5

-3

-

294. 匿名 2023/08/30(水) 19:15:36

>>226

対面だと手数料高いの買わされるし、手数料安いのは売ってくれないよ

気をつけてね+6

-4

-

295. 匿名 2023/08/30(水) 19:19:25

>>2

2000万もいらないと思う

ただし持ち家あっての話、家賃さえなければ生活費ってそんな使わない

うちは夫も私も食が細いから食費も余所んちと比べたらかからない

駅前で車の維持費とかもいらないし+61

-7

-

296. 匿名 2023/08/30(水) 19:19:34

>>75

NISAよりDC優先で毎月55,000円やってる+6

-5

-

297. 匿名 2023/08/30(水) 19:20:33

>>49

私の日産株はゴーン社長の騒動のせいでマイナス喰らって5年のニーサ期間が終わって含み損のまま強制決済されて特定口座に移管された💧

現行ニーサだと5年で利益確定させないといけないから個別株はリスク高い

その点新ニーサは恒久化されたから安心だね+16

-3

-

298. 匿名 2023/08/30(水) 19:20:38

>>20

長期積立ならドルコスト平均法でマイナスリスクは避けれるよ

過去にコロナショックとリーマンショックで大暴落してるけど狼狽売りした人が損してる、売らず積立した人は利益出てるよ+61

-7

-

299. 匿名 2023/08/30(水) 19:25:19

>>292

貯金はある程度残しておいたほうがいいんじゃない?

生活費のためにニーサに手をつけるくらいなら貯金を残しておいてそっちから使ったほうがいいと思うけど

もちろん株価が今後も右肩上がりならニーサ一択なんだけど未来のことは誰にもわからないからね+5

-4

-

300. 匿名 2023/08/30(水) 19:26:57

>>273

これからのことは誰にもわからないよ。NYダウも多少の上下はあっても長期ではずっと上がり続けているけど、今後凄く長期の下降トレンドに入るかもしれない。そうなると大半の人は損するようになるだろうし。+43

-0

-

301. 匿名 2023/08/30(水) 19:26:58

>>10

そりゃ沢山投資に回せるのが理想だけど生活費防衛資金の削ってしまっては元も子もない

あくまで五万シュミレーションは一例だし月一万でもできる金額からコツコツ積み立てしたら良いと思う

+23

-2

-

302. 匿名 2023/08/30(水) 19:27:26

>>299

いや、私は出口戦略考えてるから大丈夫ですよ。

ありがとう。+6

-1

-

303. 匿名 2023/08/30(水) 19:27:49

>>3

最近ガルでお金関係のトピを覗くと投資を推してくる人って貯金の大半を投資商品に入れてて怖くなる

私は半分は銀行、残りの半分の中でしか投資商品や株に回す勇気無いわ

株は無くなっても許せる範囲でするものだと思ってるし+100

-12

-

304. 匿名 2023/08/30(水) 19:28:03

以前詳しい人が説明してるの聞いたことあるけど本当に頭良い人はやらないよ、とかこんなのやらないほうが良いよって流れになるね+2

-8

-

305. 匿名 2023/08/30(水) 19:28:52

>>20

投資が怖いひとはやらない方がいいよね+41

-0

-

306. 匿名 2023/08/30(水) 19:30:18

>>1

これってつまり一言で言えば

貯金しないで投資しろってこと?

投資に全振りする勇気はさすがにないぞ+16

-1

-

307. 匿名 2023/08/30(水) 19:30:25

>>260

リセッションでどうして株価が上がるの???

っていうか、リセッションの指標ってどこからくるの?

経済って不思議なことばかり+4

-0

-

308. 匿名 2023/08/30(水) 19:30:48

>>297

引き継げなかった?

私は日産のNISA期限の時マイナス60%だったので、再びその年のNISAに引き継いだよ

まだマイナス45%だけれどw

気長に待つは被害最小限になるまで+7

-0

-

309. 匿名 2023/08/30(水) 19:31:10

>>209

よこ

私も転職前はマックス5.5万、転職後はマッチング拠出の会社で3.2万になっちゃった。企業型やっててもiDeCoに転向できるようになったんだよね。それだともう少し枠が増えるけど現状維持してる。+0

-0

-

310. 匿名 2023/08/30(水) 19:31:32

>>302

いやあなたじゃなくて>>253さんなんだけどw+0

-6

-

311. 匿名 2023/08/30(水) 19:32:40

>>304

詳しくないけれど、家族に証券アナリストがいる

ちょっと話を聞こうとすると、「素人は絶対に手を出すな、儲かるはずないから」と

全く相手にしてくれない+4

-14

-

312. 匿名 2023/08/30(水) 19:33:31

>>310

ごめんなさいね、292に返信ついてたから+6

-0

-

313. 匿名 2023/08/30(水) 19:33:49

>>304

逆じゃない?

やらないと損だと思う

世界の富豪で株やってない人なんていないし

投資信託は株より安全だし、今の金利とインフレ考えると貯金のほうがリスクあるというのは考えればわかる+36

-7

-

314. 匿名 2023/08/30(水) 19:34:29

>>10

むしろ出来ないという意見ばかりなことが衝撃なんだけど…+74

-21

-

315. 匿名 2023/08/30(水) 19:36:00

>>307

利上げ政策から利下げ政策に変わるからとか?+0

-1

-

316. 匿名 2023/08/30(水) 19:38:05 ID:qYWQwWShKM

前に新NISAのトピあったから覗いたら

非課税枠最大1800万を最短5年で

埋める予定っていうコメントたくさん

あったよ!月10万以上の人も多いし

みんなすごいねー!!+38

-1

-

317. 匿名 2023/08/30(水) 19:39:37

毎月33330円くらい積み立てしてるけどこれ以上無理

こどおばになれば5万可能だけど実家戻りたくない+7

-0

-

318. 匿名 2023/08/30(水) 19:41:15

>>215

え?

+1

-1

-

319. 匿名 2023/08/30(水) 19:41:50

>>1

投資人口って、のべ人数でかなり多めに見積もっても20%くらいらしいね。

20%くらいしか余裕のある生活してないってことかな。

+16

-1

-

320. 匿名 2023/08/30(水) 19:43:25

>>62

NISAがどうなるかは予測できなくも、銀行預金はインフレで目減りすることは確実だからね+12

-1

-

321. 匿名 2023/08/30(水) 19:44:22

>>311

投資の世界は2割の勝者と8割の敗者という構図で構成されてるらしい

だから話題になっててみんながやってる投資はたいてい結果的に儲からないから無視して構わないって

むしろ誰も見向きもしなくなって相場が閑散としてから始めるほうが儲かるって某ファンドマネージャーが言ってた

バフェットもリーマンショックでみんな相場からいなくなって市場に放置されてるバリュー株を買い漁って大儲けしたらしいからね+10

-5

-

322. 匿名 2023/08/30(水) 19:44:43

>>62

すみません、320は68さんへでした。+0

-0

-

323. 匿名 2023/08/30(水) 19:45:04

新NISAて積み立てNISAとは別なん?

今積み立てNISAしてて積立金変更する気もなかったら何もしないで良いの?+3

-2

-

324. 匿名 2023/08/30(水) 19:48:36

>>2

だいぶ前に発表されてたよね?

確かその時ドル円110円台ぐらいじゃなかったっけ?

今に換算すると2000万じゃ足りないね、、+20

-1

-

325. 匿名 2023/08/30(水) 19:51:54

>>308

そうだった

私の場合は途中でニーサを別の証券会社に移管したからロールオーバーできなかったんだ

勘違いしてたわごめんね+5

-0

-

326. 匿名 2023/08/30(水) 19:52:11

>>321

横だけど、

それ考えると今から株始めても高値でつかんでうまくいかないだろうね

暴落の局面願うのもどうかと思うし、ほんと株とか投資信託って早いうちに始めるのが一番ものいうわ+3

-4

-

327. 匿名 2023/08/30(水) 19:56:02

>>311

nisaは単に利益が非課税になるってだけで中身は普通の株式投資だからそれなりにリスクあるよってことかな?+18

-0

-

328. 匿名 2023/08/30(水) 19:58:40

そりゃすごい賭け方する人っているから、株なんてやめとけって言う人がいるのはわかる+5

-0

-

329. 匿名 2023/08/30(水) 19:59:27

>>22

長期で投資信託と債権を組み合わせるとかだったら、リスク低いし、長期だと緩やかに上昇するからね

市場は。基本儲かってるんじゃない?

私も投信は10年くらい放置で数百万プラスだわ

ただ10年に一度とかリーマンみたいな暴落が来たりしてそこで売っちゃうと損する

リーマンも結局数年で戻ってそれ以上に上昇してるよ

日々の変動幅は最初からあるものとして持ち続ける+31

-3

-

330. 匿名 2023/08/30(水) 20:00:49

>>328

すごい儲け方するってことはすごい損するってこと

だから個別株はやめて投資信託がいいよ+7

-0

-

331. 匿名 2023/08/30(水) 20:01:35

>>330

儲けじゃなくて、「賭け」ね+1

-0

-

332. 匿名 2023/08/30(水) 20:06:30

>>326

入金力って大事だよね

Twitterのタイムラインとか見てるとホントそう思う

あ、Xかw+3

-3

-

333. 匿名 2023/08/30(水) 20:08:15

それだけ貯金して2000万貯めれるなら年金で余裕なんだわ

しかも40からは遅すぎるよw+2

-10

-

334. 匿名 2023/08/30(水) 20:08:42

>>2

もう足りないよね+8

-1

-

335. 匿名 2023/08/30(水) 20:09:05

>>67

オルカンにしとき!+10

-2

-

336. 匿名 2023/08/30(水) 20:09:38

>>279

20年じゃ大して起きないよ

世界経済が転覆することなんて今まで一度もなかったからこの状態にあるわけで

短期で見たら何度も転覆してるけど20年で復活できなかったらもはや経済が機能してない+22

-1

-

337. 匿名 2023/08/30(水) 20:10:00

>>10

ここだと金持ちいっぱいいるからな〜+11

-2

-

338. 匿名 2023/08/30(水) 20:11:00

>>74

今年は株高だったからね+15

-0

-

339. 匿名 2023/08/30(水) 20:15:04

>>1

現金、毎月10万貯めてる分があって、投資に分散させた方がいいのはわかってるんだけど、勇気が出ない…

積極的に運用してる方から見たら馬鹿だよね。

個人年金とiDeCoもやってるんだけど…NISAなぁ。

+18

-0

-

340. 匿名 2023/08/30(水) 20:19:07

>>151

分散した方がいいのか?

一括で360万入れるつもりなんだけど+3

-0

-

341. 匿名 2023/08/30(水) 20:19:15

なんとなく入った個人年金、月一万を解約してNISAにしようか迷ってるんだけどどうなのかなぁ+2

-2

-

342. 匿名 2023/08/30(水) 20:20:03

>>4

本来なら年金でこうやって積み上がってたのに、、、ダブルで積立しろって言ってるもん+128

-2

-

343. 匿名 2023/08/30(水) 20:20:13

>>339

現金必要な人もいるしやってないから馬鹿とは思わないけどね

特に目的ない貯金なら現金多めに残して月3万からとかで良いんじゃない?+7

-1

-

344. 匿名 2023/08/30(水) 20:20:22

>>1

ハイパーインフレ引き起こして、国の借金も事実上大幅減、支給年金も維持しているかのように見せて事実上の大幅目減り。

政治家はいかに被害を最小限に抑えつつインフレを起こすかに躍起になるね。

+9

-0

-

345. 匿名 2023/08/30(水) 20:21:03

>>49

ニーサで損するよ。損益通算も出来ないしね。+15

-3

-

346. 匿名 2023/08/30(水) 20:22:55

>>340

横

今年株高過ぎるから来年暴落しそうなので

様子見で分散した方がいい気はする+7

-2

-

347. 匿名 2023/08/30(水) 20:23:29

今の積立NISA、6年で終るなら普通のNISAにすればよかったな。またいちから積立しなければいけないなんて。今のところ130万プラスにはなったけど+3

-3

-

348. 匿名 2023/08/30(水) 20:24:08

>>340

え、一括で買う時基準価額安いとは限らなくない?+6

-2

-

349. 匿名 2023/08/30(水) 20:28:25

積立NISAはほんとここ3年前ほどに始めて40万くらい増えてるって話はよく聞く

別に怪しい商法でもないと思うけどな+9

-2

-

350. 匿名 2023/08/30(水) 20:31:09

>>210

でもそれだと増えないからじゃ?+1

-3

-

351. 匿名 2023/08/30(水) 20:33:25

>>28

どれくらい貯めたら良いですか?と聞くと夫婦で一億という答えを良く貰うのですが本気なんでしょうか…?+26

-2

-

352. 匿名 2023/08/30(水) 20:33:43

>>16

分からないなら、手出さない方がいいよ。+17

-10

-

353. 匿名 2023/08/30(水) 20:35:55

>>351

子供に迷惑かけない金額として妥当

もちろん持ち家の場合の話+7

-17

-

354. 匿名 2023/08/30(水) 20:37:17

>>350

何が言いたいかっていうと、老後資金のためって結びつけて宣伝してるのに無理があるということ

貯金よりマシ程度なんだから

+19

-5

-

355. 匿名 2023/08/30(水) 20:41:30

>>303

年収や家族構成によって生活防衛費は変わってくるし、しっかり分散投資して動きもこまめに見てるなら手元に置いておく必要ないって考えの人もいるから人によりけりだと思うよ+33

-1

-

356. 匿名 2023/08/30(水) 20:46:02

>>16

単純にリスク度

NISA>--超えられない壁--->積み立てNISA>iDeCo+0

-15

-

357. 匿名 2023/08/30(水) 20:49:32

>>22

投資に確実はないからね

怖いならやらない方がいい、興味あるなら自分にあった投資法を勉強して理解した上で無理のない範囲でやってみる+18

-1

-

358. 匿名 2023/08/30(水) 20:50:39

>>10

うち夫と私で10万づつ積立予定だよ。

40代なら貯金あるよ。+8

-17

-

359. 匿名 2023/08/30(水) 20:52:26

>>351

シンガポールでも億って言うよね最近は

お金はある方が精神的にいいし+5

-6

-

360. 匿名 2023/08/30(水) 20:53:03

>>14

検討してたみたいよ

観測気球あげてたのみた+5

-2

-

361. 匿名 2023/08/30(水) 20:55:05

>>2

足りないのが明白+9

-1

-

362. 匿名 2023/08/30(水) 20:56:10

>>359

>>353

一般庶民で一億貯められる人って結構いるんですか?+6

-5

-

363. 匿名 2023/08/30(水) 20:57:36

>>362

1億くらいならいると思う

+11

-10

-

364. 匿名 2023/08/30(水) 21:01:31

>>2

一人5000万だと思う+10

-11

-

365. 匿名 2023/08/30(水) 21:02:49

数年後、世界的にものすごいインフレがくるから怖いわ+3

-1

-

366. 匿名 2023/08/30(水) 21:03:07

>>348

高いとも限らないのが

投資の難しいところなんだよねーw+4

-1

-

367. 匿名 2023/08/30(水) 21:04:59

>>365

今よりもインフレになったらもはやハイパーインフレじゃん

うちの近所なんかトイペの値段去年から25%も値上がってるよ!+5

-0

-

368. 匿名 2023/08/30(水) 21:05:17

>>314

厳しい事言うけど、年間60万も貯めれないとか普通に終わってる。+25

-35

-

369. 匿名 2023/08/30(水) 21:08:00

>>14

そうだとしたら取られるだけで終わるよ。それでずるいとか言うんでしょ。なら非課税のNISAぐらいやれよ、と思う。+10

-4

-

370. 匿名 2023/08/30(水) 21:08:40

>>368

貯金は貯金で今までどおりに続けて、別枠で5万は無理って意味かもよ?+31

-2

-

371. 匿名 2023/08/30(水) 21:11:00

>>261

積立金は社会保険料控除になるから、手数料はカバーできるよね?+12

-1

-

372. 匿名 2023/08/30(水) 21:12:07

>>20

過去の成績だけでみたら15年積み立てたら16年目に暴落がきてもプラスだよ。+25

-1

-

373. 匿名 2023/08/30(水) 21:15:22

>>363

何度も質問してすいませんが、どれくらい年収があれば一億貯められるものですか?

20代後半夫婦で世帯年収1100万、子ども一人予定で、持ち家あり(月10万ローンの返済)車二台持ちですが、どれだけ節約しても一億貯められ気がしません💦

遺産などがないと一億貯めるのは難しいでしょうか?

ちなみに私たちには多額の遺産を貰えません…+13

-2

-

374. 匿名 2023/08/30(水) 21:15:57

今の高齢者、独立したことがないんですよ+0

-0

-

375. 匿名 2023/08/30(水) 21:17:31

>>190

老後どうするの?+8

-2

-

376. 匿名 2023/08/30(水) 21:19:11

>>307

横ですがリセッションはGDPという数値で判断して、2期連続マイナスだとそう呼ばれる。

今利上げしてる国だとドイツやユーロ圏がリセッション中。

数値のインパクトにもよるけど、リセッション中は銀行とか金融系が足引っ張るから、株価も下がりやすいと思う。+3

-0

-

377. 匿名 2023/08/30(水) 21:21:36

>>332

私のところにもs&p500インデックスに1億円一括投資して何百万含み益出てるとか画像付きでツイートが流れてきて、そういうの見てると入金力のある人がめっちゃ羨ましくなってしまう💦

もうね、投資額の桁からしてゼロ4つくらい違うもんね+7

-2

-

378. 匿名 2023/08/30(水) 21:22:52

>>377

今確定させてないんだから、来年泣いてるかもよ+2

-3

-

379. 匿名 2023/08/30(水) 21:23:14

>>370

そういう意味だよね

すぐ使える現金も必要だし+20

-1

-

380. 匿名 2023/08/30(水) 21:23:22

>>157

多分あなたの家をシェアハウスにしても人が来ない。

若者は、社員寮をリフォームした大型ソーシャルアパートメントに流れる。

プライバシーが守れて最新家電が揃っててパーティーしまくり、出会いがある。

ソースは私。+39

-1

-

381. 匿名 2023/08/30(水) 21:26:31

>>18

現金の価値が目減りしたところでたかが知れてるけど、1200万を2000万にするためのリスクは無視できない

現金目減りするのが嫌な人は元本割れも耐えられないだろうし、こういう記事って手数料とか細かい出費ちゃんと載せてないよね+29

-0

-

382. 匿名 2023/08/30(水) 21:37:03

>>2

全然足りないよね

もう諦めた+16

-1

-

383. 匿名 2023/08/30(水) 21:38:04

やっといた方がいいよ。世界的にバブル崩壊したら今度は日本の時代来ると思う。+9

-0

-

384. 匿名 2023/08/30(水) 21:39:08

>>365

それはどこソース?+3

-0

-

385. 匿名 2023/08/30(水) 21:39:26

>>373

よこ

28として定年までの32年間月11万投資したら1億になるよ。私は3年前くらいから投資して800万が1000万になってるよ。+5

-12

-

386. 匿名 2023/08/30(水) 21:39:43

>>356

iDeCoの方がリスクに感じる+13

-2

-

387. 匿名 2023/08/30(水) 21:43:32

>>157

それって昔で言うところの下宿ってやつ?+19

-0

-

388. 匿名 2023/08/30(水) 21:43:57

>>354

いやー複利の効果はバカにできないよ+15

-3

-

389. 匿名 2023/08/30(水) 21:45:12

>>267

下がったほうがいい?+6

-0

-

390. 匿名 2023/08/30(水) 21:46:30

多分、月に5万も貯蓄や投資にまわせるんなら、今の私は金に困っていない。

+7

-0

-

391. 匿名 2023/08/30(水) 21:48:10

>>379

イデコかなんかと勘違いしてる?必要になったらいつでも引き出せるんだから今は使わないなと思う貯金の一部でも振り替えたら良いのにと思うけどね。+10

-7

-

392. 匿名 2023/08/30(水) 21:48:58

>>295

これ夫婦2人で2千万て試算だったんだよね最初は、それもローン完済持ち家があり年金も20何万も貰ってる夫婦が、旦那80代、嫁90代とかまで生きるのに月に生活費30何万も使うみたいな設定

いくら物価高とはいえ,もう1人が5千万じゃなきゃ老後は足りない!とかいう人は、どんな暮らしするつもりなの?と思ってしまう

大半の人がそんなに貯められる訳ないのに+58

-2

-

393. 匿名 2023/08/30(水) 21:49:45

>>269

これイデコなの?+0

-0

-

394. 匿名 2023/08/30(水) 21:50:36

>>157

その広さでシェアハウスは地獄見ると思う

出てってと言ってすんなり出ていけるお金のある人はまず入ってこないわけだし+44

-0

-

395. 匿名 2023/08/30(水) 21:51:17

NISAやるにしても、何に投資するかで変わるけどひとまずやらないよりはやった方がいい。

毎月定期に積立してるなら、そのうちの3分の1くらいはS&P500か全世界式を積立するのをオススメする。

私もS&P500を3年積立してるけど、元本に対して一時期利率6%切ったことあるけど今利率20%以上ある。

積立投信やってる人と、定期預金だけの人と、20年後はかなり差がつくと思う。+7

-3

-

396. 匿名 2023/08/30(水) 21:51:43

>>265

企業型の確定拠出年金って拠出金は会社が出してくれてない?

マッチング拠出かもしれないけど+2

-0

-

397. 匿名 2023/08/30(水) 21:52:46

>>395

全米か全世界

S&Pか全米

なら分かるんだけどS&Pと全世界の二択で勧めるって斬新ね+3

-13

-

398. 匿名 2023/08/30(水) 21:53:22

>>373

自称医者の嫁だらけのガル民の話を本気にしない方がいいよ

世帯調査でもそんなに貯金ある人は少数派なのに+38

-3

-

399. 匿名 2023/08/30(水) 21:54:17

>>7

積立は120万、成長枠(積立も可)は240万、

年360万まで入れられて最短5年で枠使い切れる+25

-1

-

400. 匿名 2023/08/30(水) 21:54:21

>>391

それってよく聞くセリフだけどさ、株価が思い切り下がってる時にお金おろしたりしたらドルコスト平均法の効果が効かなくなっちゃうから取り崩すタイミングはけっこう重要だよ

貯金と同じに考えると思わぬところで損することにもなるから注意が必要+10

-6

-

401. 匿名 2023/08/30(水) 21:54:36

>>115

はぁ…+8

-1

-

402. 匿名 2023/08/30(水) 21:56:11

>>314

私も、プラスの数にビビった

家計簿公開してほしいなと思う+12

-8

-

403. 匿名 2023/08/30(水) 21:57:19

>>130

配られたカードで勝負するしか無いじゃん。氷河期って文句ばっかり。+10

-31

-

404. 匿名 2023/08/30(水) 21:58:04

>>400

株価が暴落したときに株を取り崩さなくていいように生活防衛費は別で現金で貯めておくんだよ。

ドルコスト平均云々は関係ない。株価がプラスでお金が必要だったらその時に取り崩せばいいだけ+7

-7

-

405. 匿名 2023/08/30(水) 21:59:02

60歳で始めるのは遅いですか?+0

-5

-

406. 匿名 2023/08/30(水) 21:59:55

>>143

え、ドルコスト平均法っていう超基本をご存知無いとは…。+11

-1

-

407. 匿名 2023/08/30(水) 22:01:09

>>193

ETFと投資信託

なにが違うの?

+3

-3

-

408. 匿名 2023/08/30(水) 22:01:26

>>404

横からだけど噛み合ってなくて笑っちゃった+12

-5

-

409. 匿名 2023/08/30(水) 22:02:36

>>1

え、NISAって20年間で12万円しかプラスにならないの??

それなら株とかやった方が儲かりそう…??

+0

-14

-

410. 匿名 2023/08/30(水) 22:02:46

>>405

積立は遅い。その年齢だったらある程度貯金してきただろうから成長枠で高配当株買って細々やっていったら良いと思う。+7

-4

-

411. 匿名 2023/08/30(水) 22:04:26

>>403

>>130ですけど、私は氷河期だけど自分で稼いでるし書いてあるように貯金とは別に月15万入れてましたよ

配られたカードが良かったので、すみません+10

-6

-

412. 匿名 2023/08/30(水) 22:04:50

>>288

分かります

私もSBI証券で口座作ったけど、その先が分からず1年くらい放置してる…

自動引き落としの積立ニーサをしたいだけなんだけどな。

調べたけど、引き落とし口座との絡みが分からず。

そんな人多いと思う+17

-0

-

413. 匿名 2023/08/30(水) 22:05:16

>>186

長期投資はゼロサムゲームじゃないから。経済は緩やかーに成長していくから、ドルコスト平均法でコツコツ積み立て投資していけばみんな負けないよ。インフレにヘッジできるのは株だけだから、やらないと現金の価値は目減りしてくわけだし。

インデックス投資は投機とは違う。+25

-3

-

414. 匿名 2023/08/30(水) 22:06:33

>>409

年利0.1%の計算だからでは?

他のサイトでは大体4%とかで計算してる所が多いから、これはすごーく控えめに利益を見積もってるのでは?+4

-2

-

415. 匿名 2023/08/30(水) 22:07:27

>>103

えっ

>>85 さんはきちんと調べる人で、

掲示板で情報集めるのは怖いねって言ってるんですよ

ほとんど同意してるようなのに

なぜキレてるんですか?+14

-2

-

416. 匿名 2023/08/30(水) 22:07:34

>>412

YouTube+2

-0

-

417. 匿名 2023/08/30(水) 22:08:21

>>409

月いくら入金よ…+2

-0

-

418. 匿名 2023/08/30(水) 22:08:30

>>181

うざい!!!

LINE交換して2人だけでやりあって!!!+12

-5

-

419. 匿名 2023/08/30(水) 22:08:56

>>216

金利0.6%で3800万の借金して

リスクのある投資をするメリットはなんですか?+4

-1

-

420. 匿名 2023/08/30(水) 22:09:06

>>341

同じく個人年金を10年前からしてるけどNISAで積み立てればよかったと思ってる

実際NISA枠で投信買って2年弱で90万程利益でてるのでもっと早く気付けばよかったなって思った

個人年金は解約できないから仕方ないけどないよりマシだと思うよ

+12

-0

-

421. 匿名 2023/08/30(水) 22:09:32

>>404

だから…

貯金は貯金で今までどおりにやって、それとは別に5万投資するのは無理ってことだよねって言ってるんじゃん+11

-2

-

422. 匿名 2023/08/30(水) 22:09:53

>>30

20年くらい寝かせてプラスになる所があるとして、プラスの時にお金を降ろすと儲かるという事ですか?例えば20年目にプラスでも25年目にマイナスなら意味無いという事で合ってますか?+10

-0

-

423. 匿名 2023/08/30(水) 22:10:00

>>123

ニーサの始め方も毎月の積立の仕方も理解してるんだけどさ、どうしても「最後どうするの?」っていうのが分からない。

出口戦略とか調べても、ニーサは毎年自分で計算してどうたら〜とか書いてて、あと20年後の自分が誰にも頼らず自分で計算するとか無理だろうなって思っちゃう。+45

-1

-

424. 匿名 2023/08/30(水) 22:13:31

>>1

結果的に数万円でも数千円でもやるのとやらないのは大きな差があると思う

2000万とはいかなくても数百万でも数十万でも老後は貴重だよ+10

-1

-

425. 匿名 2023/08/30(水) 22:13:53

>>421

貯金がある程度貯まったらあとは投資に回すってこと。生活防衛費500万あれば十分じゃないかな。残りは投資。割合は年齢によるけど30代ならこれでいいと思う+2

-9

-

426. 匿名 2023/08/30(水) 22:14:50

>>419

横だけど、自分の家で伸び伸びとくらしたいからだよ

消費要素が入ってる

投資目的で不動産を買うのなら自分は住まない

まあ賃貸は100%消費だからね+1

-1

-

427. 匿名 2023/08/30(水) 22:14:57

>>423

本当、入口すらも分からず口座作って放置してる私にしたら出口なんてもっと分からないだろうな…

…やーめた、とりあえず来週しよう!、でもう1年経つなぁ

YouTube見ても分からん。これは神が止めろと言ってるんだなぁ+35

-3

-

428. 匿名 2023/08/30(水) 22:15:04

>>4

役に立たないシュミレーションだね。

1、2万のシュミレーションじゃ、インパクト無いんだろうね。+28

-1

-

429. 匿名 2023/08/30(水) 22:16:35

働けなくなってからの数百万はガチで貴重

葬式代や入院費のあるなしで全く違うと親をみて思う+15

-0

-

430. 匿名 2023/08/30(水) 22:19:14

>>314

新卒一人暮らしでも月5万は余裕だった。

途中から、月10万に変えたらめっちゃきつくなったけどw+9

-9

-

431. 匿名 2023/08/30(水) 22:19:54

>>422

25年目にマイナスになったら、5年前に利確してたらプラスだったのになぁって後悔すると思う

んで、そこからまたプラスになるまでひたすら継続するか諦めて損切りするかはあなたしだい+27

-1

-

432. 匿名 2023/08/30(水) 22:20:54

>>409

積立nisa5年で利益140万近くあるよ。+9

-0

-

433. 匿名 2023/08/30(水) 22:23:17

>>400

だから長期でやらないといけないのよ、手数料が安い、無難な指数を長期でやればほぼ負けることはない。

預金だけでは足りなくてNISA始めて1〜2年ごときで引き出さないといけない経済状況ならどうしようも無いよね。NISA云々より元々の生活基盤を見直さないといけない人だと思うわ。+10

-0

-

434. 匿名 2023/08/30(水) 22:23:40

>>409

よく読もう。

預貯金で年率0.1%って書いてあるよ。+11

-0

-

435. 匿名 2023/08/30(水) 22:25:37

>>6

扶養内で働いてると月々3万ちょいの積み立てがちょうどいいんだよなー残りはお小遣いと貯金+13

-1

-

436. 匿名 2023/08/30(水) 22:26:06

>>412

SBIはサイトがわかりにくいよね。

他の人の言う通り、youtubeで見ながらとかがいいと思う。諦めないで〜!+10

-0

-

437. 匿名 2023/08/30(水) 22:26:57

>>17

え

意味わかんない

現行で年120入れてるなら毎月10行ける勘定じゃないの?

ロールオーバーで枠がないって話?+4

-4

-

438. 匿名 2023/08/30(水) 22:29:03

>>270

でも例に挙がってるのは40歳だから…

余剰資金でやる分にはまあ安全じゃないの?

定年まで25年のサラリーマンを想定して+11

-2

-

439. 匿名 2023/08/30(水) 22:30:54

>>347

でも旧積みニー枠で運用は20年続くわけだし、得しか無いと思うけど。+6

-0

-

440. 匿名 2023/08/30(水) 22:31:10

>>340

統計上は一括の方が期待値高い。

ただし、積立投資枠は一括できなかったはず。+3

-0

-

441. 匿名 2023/08/30(水) 22:33:10

ほんとこういう事、今の10代20代はすぐわかって貯金できるからいいよね。老後で一番ピンチなのは50代.40代だな。+19

-0

-

442. 匿名 2023/08/30(水) 22:33:19

>>368

うちは年間300万円貯めてるけど、人には色んな事情があるから年間60万が貯めれなくても見下してやろうとか思わないよ+37

-3

-

443. 匿名 2023/08/30(水) 22:33:37

>>422

あってますよー。

下ろしたいタイミングの時に株価が低いと、マイナスになることはある。

だから、絶対必要になる資金を投資に使うのは注意が必要。

(とは言え、25年もやってればあんまりマイナスになるとは思えないけど。)

+24

-1

-

444. 匿名 2023/08/30(水) 22:33:41

>>8

積立5万とは別に貯金もしなきゃだめよね?

ムリムリ٩( ᐛ )و+10

-0

-

445. 匿名 2023/08/30(水) 22:35:06

>>270

インデックスファンドを長期で運用すればマイナスになる確率はかなり低いと思うけど、、+59

-1

-

446. 匿名 2023/08/30(水) 22:36:32

>>14

前にモーニングショーで玉川が、新たな財源として貯蓄額から税金をとろうと言った。

視聴者から、玉川さんの発言を聞いて高齢の母が泣いていますと。

資産税 儲かったところからとるか~

なくは無い+58

-3

-

447. 匿名 2023/08/30(水) 22:37:54

積立が神格化されてるけど、積立が終わった時点または終盤だとかなりの元本になっててそこからはもう一括投資したのと変わらないんだよね。精神が持つなら一括投資のほうが正直おすすめ+7

-0

-

448. 匿名 2023/08/30(水) 22:38:54

20年で12万、リスクありって誰がこんなんやるねんw+1

-11

-

449. 匿名 2023/08/30(水) 22:39:14

>>346

暴落すると思ってるなら全力ショートすればいいのに+1

-1

-

450. 匿名 2023/08/30(水) 22:40:33

>>300

アメリカ20〜30年下がり調子なら世界全体終わってそう笑+7

-6

-

451. 匿名 2023/08/30(水) 22:41:21

>>14

仮に資産税が導入されたとしたら、銀行入れとくよりは少し良いぐらいで落ちつくのかな?+0

-0

-

452. 匿名 2023/08/30(水) 22:41:31

>>412

ゆみにゃんのYouTubeが

わかりやすいからオススメ+5

-2

-

453. 匿名 2023/08/30(水) 22:42:09

>>32

間違いない

始めて3年利回り35%+4

-5

-

454. 匿名 2023/08/30(水) 22:42:23

>>162

精神的にドケチでワロタ+7

-1

-

455. 匿名 2023/08/30(水) 22:43:16

月5000円って意味ありますか?+10

-0

-

456. 匿名 2023/08/30(水) 22:43:57

>>4

金欠なのて毎月5,000円でつみたてNISA

車故障したとか、会社閉鎖したとか、色んな可能性があって、急に資金繰り苦しくなったり、積立額変更するよりは、普通に貯金してるほうが気がラク+100

-1

-

457. 匿名 2023/08/30(水) 22:44:24

>>14

えーすでに固定資産税あるのに流動資産税とか?

普通にニーサに課税の方がマシだな+14

-2

-

458. 匿名 2023/08/30(水) 22:45:55

>>405

老後資金としては微妙なところですが、80代まで20年もありますし、90代までなら30年。積み立ても個人的にはアリだと思います!+4

-5

-

459. 匿名 2023/08/30(水) 22:47:54

>>442

色んな人がいるのは分かってる。でも身の丈に合わない生活からの困窮は自業自得しかないのよね。福祉の話でもあったけど、無い者勝ちとか馬鹿馬鹿しい世の中だと思うわ。+6

-5

-

460. 匿名 2023/08/30(水) 22:50:40

投資ってしばらく寝かせる使わないお金を貯めていくんでしょ?その間に働いてもらうわけだからお金に。

それなら貯金も別にしたいから五万なんて積み立てできないよ。せいぜい三万。+0

-0

-

461. 匿名 2023/08/30(水) 22:51:02

>>423

毎年(毎月でもいい)必要な額だけ取り崩していけば?+17

-0

-

462. 匿名 2023/08/30(水) 22:51:52

>>14

昔、消費税や、利息から税金とか、介護保険料とか無かったわけで

何か登場しないなんて言えないか+25

-0

-

463. 匿名 2023/08/30(水) 22:51:56

家買うか迷ってたけど5年で1800万突っ込むのとどっちがいいんだろ

39歳バツイチ未だ人生が定まらぬ+3

-0

-

464. 匿名 2023/08/30(水) 22:53:39

>>458

80代までに暮らすお金に使いたくない?80代からどれだけ使えるかなんてわからないよ、、、人生100年とは言うけどさ。+6

-0

-

465. 匿名 2023/08/30(水) 22:54:55

>>449

新NISAでつみたて投資枠で月10万円入れつつ

暴落したら成長投資枠に全力で入れる予定+4

-0

-

466. 匿名 2023/08/30(水) 22:57:29

>>157

逆に揉め事でも起きてトラブルになりそう+30

-0

-

467. 匿名 2023/08/30(水) 22:58:36

>>270

ニーサの商品にそんな極端に質の悪いもの対象になってないと思うけど、その人一体どんな変な金融商品買ったのかね?+48

-0

-

468. 匿名 2023/08/30(水) 23:00:19

>>17

いざという時は解約すれば良い

今はとにかく入金して投資+0

-8

-

469. 匿名 2023/08/30(水) 23:01:37

大抵こういうのしてるときに途中で何かある。+0

-0

-

470. 匿名 2023/08/30(水) 23:02:31

>>455

あります

やらないよりまず一歩

私は最初はポイント投資500円からスタートしたよ

めちゃくちゃお得なことに気づいて今は何万か入れてます+12

-0

-

471. 匿名 2023/08/30(水) 23:03:54

>>450

この間のBRICSの会議で新通貨発行の話が議題に上がったの知ってる?

今回BRICSにサウジアラビアが入ったのがアメリカにはめちゃくちゃ脅威なんだよ

サウジはペトロダラー体制の大元の国だしサウジが加盟したことで世界の石油の8割をBRICSが握ったことになるしサウジは核兵器も持ってるからね

そんなわけでドルの基軸通貨の地位がいよいよ怪しくなってきたのでは?って巷では話題になってるよ+7

-0

-

472. 匿名 2023/08/30(水) 23:04:26

20年後認知症とかになったらどうしようとか思っちゃう+14

-0

-

473. 匿名 2023/08/30(水) 23:05:20

美味しい話には裏があるよねきっと+0

-4

-

474. 匿名 2023/08/30(水) 23:05:48

>>459

横

困窮してる人って、知的ボーダーや精神的に不安定な人も一定数いるからさ、

誰だっていつどうなるか分からないんだし人生にはいい時も悪い時もあるのよ。

60万くらい貯めろよなっていうのは出来る人の理論かもしれないよー

+13

-1

-

475. 匿名 2023/08/30(水) 23:06:15

>>423

今でさえ理解できてないのに、

20年後にそこそこ利益だせるように終わらせられるのか

全然見えない。+37

-0

-

476. 匿名 2023/08/30(水) 23:06:54

最近の投資の押し押しが怖いよ

現物と信用の手数料無料も発表されたよね

大丈夫かな+9

-1

-

477. 匿名 2023/08/30(水) 23:07:52

>>92

だからこその投資なんですけどね。お金に働いてもらうということ+5

-2

-

478. 匿名 2023/08/30(水) 23:09:41

>>476

国債なら償還日まで持ってれば元本保証されるけど

国が推してるのは株だからね…

恐ろしい世の中になったもんだw+12

-0

-

479. 匿名 2023/08/30(水) 23:09:44

>>123

無理そうな人と国が勧めてるやつは何かあるに決まってるって人。

前にNISAトピで別に必ず儲かるなんて言ってないのにギャーギャー言われて、最終的によくわからない国の回し者扱いされたw

怖けりゃやらなくていいと思うけどそういう人に限って数年後お金増やしてる人見て「ずるい」って言うんだよな(もちろん数年後暴落が起きて高笑いしてるかもしれないけど。長期投資だから気にしないけどね。)+34

-1

-

480. 匿名 2023/08/30(水) 23:11:19

>>476

円がやばすぎるからかな?

手数料無料にするから自衛しろってことかと思った

このまま円持ってても実質の資産の目減り凄いから

あとはタンス預金を吐き出させたいとか+7

-0

-

481. 匿名 2023/08/30(水) 23:13:08

>>474

知的ボーダーの人には難しい仕組みだよね

YouTubeとかで証券口座の開設の仕方を説明してるものあるし、これだけオルカン!S&P500!って言われてるからそのへんの無難なもの勧めてるいいメンターに巡り会えてたらその通りにやればいいだけだけど、

変な投資すすめる人や、口座開設したらあれこれ届くメルマガやら広告バナーやらの情報の取捨選択は自分でしないといけない。+4

-1

-

482. 匿名 2023/08/30(水) 23:13:59

>>36

私も一万でやってるー!

まあ上がったり下がったりするから一喜一憂しないでたまーにアプリ見てる。

5年目くらいだから60万円くらいなんだけどあんまり今は増えてません笑+23

-1

-

483. 匿名 2023/08/30(水) 23:15:45

全くのど素人で分からなくて教えて欲しいのですが、郵便局のニーサって良いのですか?+0

-2

-

484. 匿名 2023/08/30(水) 23:15:49

NISAやってるし利益も出てるけどこの調子で20年続くとは思ってない

銀行の預金の金利だって1990年は年率6%もあったのにいまや…![新NISA「40歳代から20年間の積立投資」月5万円をシミュレーション。老後2000万円貯まるか]()

+9

-0

-

485. 匿名 2023/08/30(水) 23:16:03

>>478

そのうちテレビでも特集されそうだけど

なんか嫌な予感するんだよね

信用までタダって怖いよ+5

-0

-

486. 匿名 2023/08/30(水) 23:16:29

>>54

投資は勉強しないで人に勧められるがままにやるものじゃないよね

+9

-0

-

487. 匿名 2023/08/30(水) 23:17:33

>>3

暴落を経験していないど素人世代がやたらインスタなんかで積立NISA推してるね。そもそもリスク商品だということを忘れてはいけない。+69

-3

-

488. 匿名 2023/08/30(水) 23:17:42

>>480

後者かなと思ってる。+3

-0

-

489. 匿名 2023/08/30(水) 23:18:00

ジュニアニーサもやるべきとは言うけどさ、あれって新ニーサも満額できる人の話だよね。満額できないなら今からやっても一括投資に近いし積み立てニーサの額増やした方がいい気がするんだけど、、、その方がリスク分散できるよね?+0

-0

-

490. 匿名 2023/08/30(水) 23:18:08

>>478

まぁ5年で満額入金とかむちゃくちゃなことしなけりゃ大丈夫なんじゃね?+1

-0

-

491. 匿名 2023/08/30(水) 23:19:22

>>478

そりゃ酒やタバコも売ってるしね。健康とかよりも収益を求めるのが国だわな。+2

-0

-

492. 匿名 2023/08/30(水) 23:19:32

>>164

そのまま積み立て続ければいいだけ+4

-0

-

493. 匿名 2023/08/30(水) 23:19:43

>>483

郵便局と農協は個人的に絶対いや+4

-0

-

494. 匿名 2023/08/30(水) 23:19:46

>>478

同感。

国が投資を推すのと、ヨーロッパのどこかの国みたいに消費税25%と、どちらが幸せなんだろう。+0

-0

-

495. 匿名 2023/08/30(水) 23:19:48

>>489

自己レス

子供名義でできなくなるから、そこはやってた方が子どものためなんだろうけど、間に合う気がしないや。今からやろうとしてる方いますか?+2

-0

-

496. 匿名 2023/08/30(水) 23:20:17

月々貯めて行くのは毎月生活カツカツで難しくて、貯金にだけは手を出さないように頑張って節約生活して暮らせています。これまで貯めてきた定期預金が1500万ありますが、この中から100万ニーサに入れて、20年間寝かせるとかはできるんですか?+1

-0

-

497. 匿名 2023/08/30(水) 23:20:23

>>486

せめて目論見書くらいちゃんと理解して読めるようにならんと投資信託なんか買っちゃダメだろと思う+4

-0

-

498. 匿名 2023/08/30(水) 23:21:15

>>463

家かー、途端に資産価値低下するから資産運用じゃない?+0

-0

-

499. 匿名 2023/08/30(水) 23:21:25

>>493

返事ありがとうございます。

なぜですか?簡単でいいので教えてください。+0

-0

-

500. 匿名 2023/08/30(水) 23:22:25

>>496

できると思う。+6

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

1659コメント2019/07/02(火) 14:12

【6月】株式投資について語りましょう

-

![]()

110コメント2020/03/29(日) 16:06

宝塚・月組トップスター珠城りょう来年2月退団 「月組のみんなが寄り添ってくれた」感謝の涙

-

![]()

1372コメント2021/04/05(月) 11:42

リスク少なく投資 iDeCo&つみたてNISAで「老後2000万円」も可能?

-

![]()

698コメント2022/09/15(木) 14:48

資産所得倍増へ「投資非課税」制度を恒久化、年間投資枠も拡大…金融庁が方針固める

-

![]()

81コメント2013/05/28(火) 13:35

山下智久が香里奈&戸田恵梨香と三角関係に…7月スタートのフジテレビ系月9「SUMMER NUDE(サマーヌード)」

-

![]()

202コメント2014/06/04(水) 21:55

個人住民税、年1000円上げ 復興増税で6月から10年間

-

![]()

204コメント2018/02/02(金) 21:01

積立NISAはじめますか?

-

![]()

94コメント2018/08/15(水) 14:33

「1000円カット」QBハウスが値上げへ 来年2月から1200円に、内部努力で人材投資難しく…

-

![]()

61コメント2019/03/25(月) 22:43

月の休日、年間休日は何日ですか?

-

![]()

72コメント2019/09/11(水) 17:29

NMB大段舞依が卒業発表 8月以降6人目…妹の結愛も8月に卒業を発表

関連キーワード

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

40歳代から積立投資を始めても遅くはありません。本記事では、月5万円ずつ積み立てたケースを想定し、年利別にシミュレーションを行います。2024から始まる新NISAに向けて、運用を検討してみましょう。