-

1. 匿名 2023/11/30(木) 01:00:27

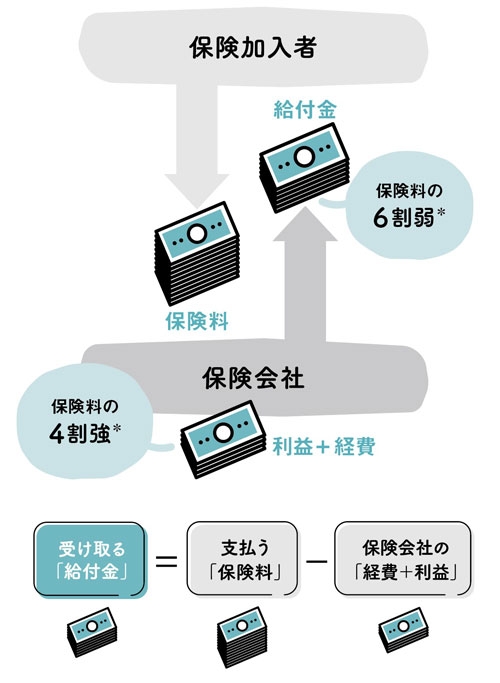

最初に、迷惑な生保販売員の特徴を3つ挙げる。

1:「生命保険料控除枠のフル活用」を勧める

2:「貯蓄・運用の必要性」を説く

3:「長寿リスク」を説く

■買い手の収支が確実にマイナスになる仕組み

加入者が受け取るお金の総額は、加入者が支払ったお金の総額を常に下回る。

つまり、保険という商品は、買い手(加入者)の収支が確実にマイナスになる仕組みになっている。

つまり、加入者が支払った保険料の4割強が、会社側の取り分になる。

保険料控除による節税効果の有無にかかわらず、保険には極力、加入しないのが常識的な判断だろう。

貯蓄型商品についても、常識で考えて「手数料等の情報が開示されていない時点で怪しい」と判断するのがお勧めだ。+59

-71

-

2. 匿名 2023/11/30(木) 01:01:07

得だね🉐+18

-23

-

3. 匿名 2023/11/30(木) 01:01:40

年末調整の時期ですなぁ+371

-4

-

4. 匿名 2023/11/30(木) 01:01:57

生命保険なんて掛け捨ての安いやつでいいんだよ

旦那やら自分が死ぬことに賭けるなんて博打でしか無い+401

-77

-

5. 匿名 2023/11/30(木) 01:02:02

考えなくても当たり前+94

-6

-

6. 匿名 2023/11/30(木) 01:02:02

ふむむー+5

-1

-

7. 匿名 2023/11/30(木) 01:02:57

控除を目的に保険に入る人っているの?

保障が目的でしょ?

控除なんて微々たるもんじゃん+778

-10

-

8. 匿名 2023/11/30(木) 01:03:17

得なわけない。

保険自体が損なんだから。+266

-18

-

9. 匿名 2023/11/30(木) 01:03:48

>>7

知り合いとかはそれ基準で入ってるっぽい。+22

-5

-

10. 匿名 2023/11/30(木) 01:04:19

それでも夫に巨額の保険をかけている。いなくなったら大きな穴です。+177

-2

-

11. 匿名 2023/11/30(木) 01:04:58

>>4

安いのに変えた途端に死んだりとかもあるからなぁ…遺族がもらえる額激減とか+317

-5

-

12. 匿名 2023/11/30(木) 01:05:49

保険を買ってるからね。+82

-0

-

13. 匿名 2023/11/30(木) 01:05:51

損金参入できるので入ることもある。+9

-0

-

14. 匿名 2023/11/30(木) 01:06:16

マイホーム買ってたら、団信入ってたら十分じゃない?

保険会社が儲かってるのを見ると確率的には損するのが多いし、コロナの時みたいに途中で対象外にされることもあるし、保険会社に有利よね。+145

-22

-

15. 匿名 2023/11/30(木) 01:07:28

子供が大学卒業までは必要だと思う

結果として加入しない方が得なことは多いだろうけど

+192

-3

-

16. 匿名 2023/11/30(木) 01:07:39

>>14

もしもの時に家だけが手に入ればokの方はそれでいいんじゃない?

保障が必要な人もいるよー+150

-0

-

17. 匿名 2023/11/30(木) 01:08:26

>>15

うちもそう思って、もし働けなくなったら子が25歳まで月25万はいる保険にも入ったわ+130

-2

-

18. 匿名 2023/11/30(木) 01:08:48

>>11

だから博打にお金かけるかどうかの問題よ+71

-0

-

19. 匿名 2023/11/30(木) 01:10:15

本人が払ってる保険以外は控除に使ったら脱税

親の口座から引き落とししている自分が被保険者の証明書を自分の年末調整で使ったら脱税

子供の分も親の口座から引き落としで払ってる場合

親が子供の証明書を自分の控除に使うのは良い

あくまでも払ってる人に対して控除できる仕組み

だったと思うよ+41

-4

-

20. 匿名 2023/11/30(木) 01:11:21

>>19

基本のキだね+17

-2

-

21. 匿名 2023/11/30(木) 01:16:47

>>11

うちの親がまさにそれだった

1ヶ月違ったら数千万違った+90

-2

-

22. 匿名 2023/11/30(木) 01:16:56

>>4

生命保険は無駄とか1番安くて十分って言う人多いけど、その人が何に重きを置くかだと思う

自分に何かあった時に子供を守るためとか、何かしらの安心感を得られるならその人にとっては無駄じゃないし。+434

-1

-

23. 匿名 2023/11/30(木) 01:18:07

>>18

まあ博打だから、当たれば大きいってことでしよ

自分の稼ぎを何に使おうが勝手だし

ガルでも、50代でご主人が短い闘病で亡くなって、団信でローンがチャラになり、生命保険の保険金が入り、遺族年金が入りで至れり尽せりの生活してて申し訳ないくらいだってコメントしてる人がいたわ+103

-0

-

24. 匿名 2023/11/30(木) 01:18:17

>>4

うちは夫が夜勤あって不規則だし、コンビニ食や外食多めとても健康!とは言えない生活をしていたので夫の保険はガッツリ入ってるよ。

お酒もタバコもするし私より先に死にそうだから。

ごめんやで夫。+195

-3

-

25. 匿名 2023/11/30(木) 01:18:48

>>22

これに尽きる。完+103

-2

-

26. 匿名 2023/11/30(木) 01:20:44

それでも保険に入るよ。

頑張って貯めたお金に手をつけたくないし、入院したら治療費以外にもお金がかかる事が分かった。

安ければ月2000円で済むし、ランチを食べに行ったと思えば気にならない金額。

入院したら何で必要なのか分かる+135

-4

-

27. 匿名 2023/11/30(木) 01:21:26

>>23

人が死ぬかどうかの博打にお金かけたくないわあ+7

-22

-

28. 匿名 2023/11/30(木) 01:22:10

>>9

保険屋に騙されてるね+19

-10

-

29. 匿名 2023/11/30(木) 01:24:55

>>8

その通り!

義母が保険会社で勤務してた。あの頃は成績が良くて会社で賞も貰ってたよ。保険は貯蓄が本当にない人には良いって言ってた。+87

-2

-

30. 匿名 2023/11/30(木) 01:27:23

共働きだと遺族年金もあるよね?+1

-5

-

31. 匿名 2023/11/30(木) 01:30:28

保険のCM凄くあるよね。儲かってるんだなって思ってる。今じゃ85歳まで入れる保険がある。

+36

-1

-

32. 匿名 2023/11/30(木) 01:33:05

掛け捨て保険以外無駄だと思っている。+11

-7

-

33. 匿名 2023/11/30(木) 01:33:08

独身者はいらないよな+9

-17

-

34. 匿名 2023/11/30(木) 01:33:29

保険会社の経費+利益=加入者の損失

損が確定しているので、保険には極力入るべからず。+3

-9

-

35. 匿名 2023/11/30(木) 01:33:52

安い保険は安い内容。

それより貯金をした方が良いよ。+13

-4

-

36. 匿名 2023/11/30(木) 01:36:03

>>32

いるよね。たまにそういう考えの人も。

人によるけどがんになったら保障されるとか大きいよ?

パートナーが亡くなって何千万と入るのよ?+4

-9

-

37. 匿名 2023/11/30(木) 01:36:05

>>22

最近義母が亡くなったけど1千万円の生命保険に入っていてくれていてとても有り難かった+102

-0

-

38. 匿名 2023/11/30(木) 01:36:43

病院勤務してたからこそ、保険は入らない。治療が高くなるなら、限度額申請出せばいいから。+20

-14

-

39. 匿名 2023/11/30(木) 01:36:55

私は医療保険に加入している。入院したり個室入ったりしているけど今まで払った総額を考えたら元はとれてない。でも安心を買ってると思えば解約出来ないんだよね〜。あと、ガン保険は必要なのか悩む。+73

-0

-

40. 匿名 2023/11/30(木) 01:37:12

>>4

癌っていう場合もあるから癌保険は大事よ+64

-11

-

41. 匿名 2023/11/30(木) 01:38:13

>>29

確かに貯蓄がどうしても出来ない人にはいいのかもね。+55

-0

-

42. 匿名 2023/11/30(木) 01:39:06

>>34

保険払ったと思って貯金するのが1番賢いやり方ってことかな?+13

-4

-

43. 匿名 2023/11/30(木) 01:40:30

父が亡くなった時、生命保険がおりた。

何年も払ってたから、正直、どうなんだろ?

+6

-2

-

44. 匿名 2023/11/30(木) 01:43:13

>>13

損金算入は法人の話だよ

生命保険控除とは全然別の話+22

-0

-

45. 匿名 2023/11/30(木) 01:43:32

>>40

保険に入ってると抗癌剤もやるの?

正直、オペはやるけど、抗癌剤はやらない。

抗癌剤、日本はいまだにやるよね。

ステージによってはやらないほうが良いのに。+11

-18

-

46. 匿名 2023/11/30(木) 01:45:59

生命保険って、払ったお金より貰える金額が多いのって早めに亡くなる場合だよね。+50

-2

-

47. 匿名 2023/11/30(木) 01:52:26

日本の医療制度は高度なのに、なぜ保険に入るのかわからない。3割負担で限度額証明書があれば癌になっても大丈夫なのに。保険屋さんは、何かあったら大変だからって言う。CMを見たら、どんなに儲かってるかわからないのかな?+20

-20

-

48. 匿名 2023/11/30(木) 01:52:56

生命保険で元は取りたくないわ+29

-0

-

49. 匿名 2023/11/30(木) 02:00:53

保険は保険屋。

なぜ、保険で貯蓄型?良く分からない。

貯蓄は銀行じゃない?+9

-20

-

50. 匿名 2023/11/30(木) 02:00:59

更新の時、月々の支払額が値上がったら死亡時に受け取れる金額を減額して支払額を減らしましょうって言われたのに、いざ更新時に申し出たら、それはできませんと言われた。

それにコロナ真っ最中だった時に保険のおばさんが契約者の私の夫に会って話したいと本当にしつこかった。結果、解約した。保険払う代わりに、それを貯めとけば、ある程度は賄えそう。+8

-1

-

51. 匿名 2023/11/30(木) 02:02:22

>>1

保険の控除なんて微々たるもんだし、上限あるから、アテにしない方がいいよ。+21

-1

-

52. 匿名 2023/11/30(木) 02:08:51

>>46

そういう人を助けるための制度だもんね

+15

-0

-

53. 匿名 2023/11/30(木) 02:26:22

一般の生保控除を多額に掛けてる人は正直アホかと思うけど、お金があるならなる若い時に個人年金を一括で払ったらかなりお得だよ

払った年だけしか控除できない場合もあるけど、だいたいは毎年充当されるから充当されてる期間ずっと生命保険料控除使える

ポイントは「払込(充当)期間と年金受取期間を10年以上」で設定する(どっちか満たされずに一般生保扱いにされてる人よく見る)+5

-7

-

54. 匿名 2023/11/30(木) 02:35:05

>>4

子供が巣立ったあとは安くてもいいと思う+68

-1

-

55. 匿名 2023/11/30(木) 02:38:04

>>9

年末調整でお手軽に済ませてる日本人らしいのかも

会社から貰う源泉徴収票もろくに読めない

今はネット簡単に調べられるんだからちゃんとどういう計算がされて何がどれくらい減税されているか把握することをおすすめしてあげて+10

-3

-

56. 匿名 2023/11/30(木) 02:38:31

>>4

考え方は色々だけどね。この先、高齢者の医療費1割負担も崩壊して行く可能性大だし、終身60歳払込済みのに加入してた方がいい気もする。+45

-4

-

57. 匿名 2023/11/30(木) 02:45:41

県民共済って値段の割にコスパいいんですか?+6

-1

-

58. 匿名 2023/11/30(木) 02:51:20

保険の見直ししたいけど、ほけんの窓口とか行くと利益になりそうなものをすすめてるんじゃないかと疑ってしまう。

今の医療保険とがん保険は窓口を何店舗かめぐって入ったけども。+22

-0

-

59. 匿名 2023/11/30(木) 02:55:17

>>15

3月までで生命保険分は解約して医療分だけ残す予定+6

-1

-

60. 匿名 2023/11/30(木) 03:00:50

>>57

年取ってよく病気する時に保障が少なくなる。

+16

-1

-

61. 匿名 2023/11/30(木) 03:16:45

自分は税理士だけど生命保険かけないでNISAで銀行株ばっかり買ってる。配当もらって税控除受けて有利。

自分が死んで家族がお金もらう生命保険よりも自分が長生きした時に使える投資の方がいいかな。

死んだら家族に渡せるし。+29

-3

-

62. 匿名 2023/11/30(木) 03:33:29

>>4

終身の一番安い保険を加入しています

コロナになって保険がおりた時にもう少し高いのに入っておけば良かったと後悔しました

掛け捨ては歳をとったら金額が上がるのに保証はたいした事がないので安い終身にした

終身だとずーと加入した時の安い金額で払ってれば良いという安心感があります

そのうちガン保険に加入しないとなぁと考えてる

高額な医療費になると困るから保険は大事+46

-10

-

63. 匿名 2023/11/30(木) 03:34:08

ポイントを貯めるために買い物して損してるのと同じね

生命保険は生涯独身や共働き子無し夫婦には不要だし

民間は支払い渋るし

入るにしても都道府県民共済で充分+12

-7

-

64. 匿名 2023/11/30(木) 03:42:32

私はよく入院するので保険には本当に助けられてる。なのでがっつり入ってる。十分に元は取れてるし感謝してる。掛け捨ては死亡保険位。

+21

-0

-

65. 匿名 2023/11/30(木) 03:50:51

>>17

それが賢いと思う。YouTuberは保険は要らないとか、安い掛け捨てでいいとか、限度額認定があるから心配ないとか、わかった風なこと言ってるけど、大黒柱が倒れると、生活が成り立たなくなるから、保障は手厚い方が絶対いいと思う。+93

-10

-

66. 匿名 2023/11/30(木) 03:52:04

>>38

先進医療は受けない覚悟?+13

-1

-

67. 匿名 2023/11/30(木) 04:09:16

>>58

自分で見直してネット保険会社に変えればいいかと+1

-1

-

68. 匿名 2023/11/30(木) 04:10:38

>>42

その通り。貯蓄は無駄にならないからね。健康でいれば貯まった時大きなものが買える。+2

-3

-

69. 匿名 2023/11/30(木) 04:12:05

>>66

ほとんどの症例は先進医療外。+12

-5

-

70. 匿名 2023/11/30(木) 04:37:17

>>14

儲かってなかったらあんな自社ビル建てるか?って思う。

しかも時給も高い。派遣で何社か行ってたんだけど。+19

-2

-

71. 匿名 2023/11/30(木) 04:38:48

>>21

80で亡くなったけど、79だったら倍だったwww+36

-0

-

72. 匿名 2023/11/30(木) 04:39:43

>>53

その微々たる控除目的で保険入るのが一番アホでしょ

金利が低くて物価が上がる状況で個人年金なんて金ドブじゃん+8

-3

-

73. 匿名 2023/11/30(木) 04:49:13

>>63

旧生命保険料に係る控除額がMAX5万円

旧個人年金保険料に係る控除額ごMAX5万円

介護医療保険に係る控除額ごMAX2万円

どんなに工夫して加入しても最高12万の控除

所得税が年収次第だが10%か20%あたりとして

年1.2万か年2.4万の減税の為に毎月何万も保険を払う感じ+20

-0

-

74. 匿名 2023/11/30(木) 04:49:25

迷惑な生保販売員?

契約関連で昼休みに職場に来てもらうのは構わないが

自宅に電話するのは止めて欲しい。

これは夫も怒っていたので。+4

-0

-

75. 匿名 2023/11/30(木) 04:54:34

>>4

貯金が少ないわが家にとっては大事よ

何かあったときの頼みの綱+78

-0

-

76. 匿名 2023/11/30(木) 04:57:25

>>14

保険会社に有利でなければ会社やってる意味がない。掛金は月々払える様な金額でいざ保障となった時、何千、億となるケースもある。災害など大量に保障金の支払いをしなければならない時なども保険会社が傾くわけにはいかない。必要になるかもという人が利用してそれに応えられる機関がなければ困る人が出てくる。+39

-1

-

77. 匿名 2023/11/30(木) 05:12:09

>>74

昼休みも迷惑。

休ませろよって思う。

+6

-2

-

78. 匿名 2023/11/30(木) 05:20:39

>>7

最大5万くらいだっけ?+1

-9

-

79. 匿名 2023/11/30(木) 05:28:35

>>73

所得控除と税額控除がごっちゃになってる人多いよね

医療費控除とかもだけど、控除額がそのまま還付されると思ってる人がいる

+23

-0

-

80. 匿名 2023/11/30(木) 05:35:26

>>78

所得(所得税率)によって違うよ

所得も医療費も高額な人なら数十万還付される事もありえる

+4

-9

-

81. 匿名 2023/11/30(木) 05:37:32

>>78

>>80

あ、ごめん!

医療費控除の話をしてしまった

失礼しました

+1

-1

-

82. 匿名 2023/11/30(木) 05:41:58

>>80

医療費と間違えてたのね、びっくりした

一般・個人年金・医療介護合わせて最大12万の控除だからね

それに所得税率をかけるからたいした額にはならないね+10

-0

-

83. 匿名 2023/11/30(木) 06:10:15

>>26

そうなんですよね。

私、40代ですけど入院&手術を3回しています。

全て違う病気でしたがやはり保険に入っていて良かったと思いました。

入院の前後も仕事できなくなるから収入減るし、安心が欲しい。+34

-0

-

84. 匿名 2023/11/30(木) 06:11:47

>>44

法人です。+2

-0

-

85. 匿名 2023/11/30(木) 06:12:52

>>4

お金持ってない人は必然的に安い保険にしか入れないよね

安く抑えてるって言うけど、実際どうなんだろ。+3

-5

-

86. 匿名 2023/11/30(木) 06:13:49

>>75

うちもそう。転勤族の夫に帯同してたこともあり、私は結婚を機に仕事を辞めてずっと専業主婦だから。

今は扶養内パート程度はしてるけど、夫にもしものことがあったら私一人で子どもたちの生活を守ってやることは到底無理。

夫が働けなくなった時にまとまった保険金と、毎月の収入が保障される保険は必要。

夫が元気で何事もなくてお金が無駄になるのは承知してるし、それはそれでいいと思う。

+37

-0

-

87. 匿名 2023/11/30(木) 06:21:16

>>1

運用…の立場は+0

-0

-

88. 匿名 2023/11/30(木) 06:23:11

>>4

保険は無駄とか期待値低いとか入る人は頭が悪いとか言う人がいるけど、投資や宝くじやギャンブルと同列に語ること自体がナンセンス。何かあった時のためのものなのだから。

安心を買いたい人は買えばいいし、そうじゃない人は治療費を賄えるだけの貯蓄したり他で対策したらいいと思う。+91

-4

-

89. 匿名 2023/11/30(木) 06:24:49

>>24

そうやって生活スタイルとかみながら保険決めるのが正しいと思う。

+50

-0

-

90. 匿名 2023/11/30(木) 06:26:33

今まで安い保険にしか入ってなかったのに、息子が生命保険会社に就職が決まった為、高い保険に入った。本当にやめたいけど、やめれなくて辛い。

本当、共済くらいで十分だわ。+8

-3

-

91. 匿名 2023/11/30(木) 06:30:59

>>11

友達がそれで健康だからお金が勿体ないって全て解約した数カ月後に癌になっちゃった+33

-0

-

92. 匿名 2023/11/30(木) 06:31:51

>>15

大学入学時に大学で入る保険に入った。

学部により金額が違うけど、保険の他に旦那が亡くなったら授業料が免除になるやつ。

+9

-0

-

93. 匿名 2023/11/30(木) 06:34:38

>>57

他の保険屋にもあれはお得ですねーと言われたよ。

保険料も毎年いくらか戻ってくるし。

+6

-0

-

94. 匿名 2023/11/30(木) 06:37:19

結局それぞれの家庭の家族構成や収支状況によるとしか

控除目的で加入してる人なんてほとんどいないんじゃない?+13

-1

-

95. 匿名 2023/11/30(木) 06:40:36

>>23

そのコメント私も見かけた。しかも旦那さんとももうそこまで仲良いわけでもなかったから逆に申し訳なかったみたいにコメントされてたような。+19

-0

-

96. 匿名 2023/11/30(木) 06:50:19

>>4

でもさ、うちの旦那45歳で急死した時

団信で家のローンチャラ&死亡保険5千万近く入ったから何とかなったけど

専業主婦で子供2人、保険も入ってなかったら、後追いするくらい悲惨な状況になっていたと思う

+113

-4

-

97. 匿名 2023/11/30(木) 06:55:25

>>7

小さい付録の為に大きな買い物する的だね+34

-3

-

98. 匿名 2023/11/30(木) 06:56:15

>>24

不健康でも60歳ぐらいまでは多分大丈夫でしょ。貯蓄がなく老後の生活を夫の生命保険だよりってことなのかな?すごいギャンブルだね。夫が生きてたら生活厳しいよね。+3

-11

-

99. 匿名 2023/11/30(木) 07:04:53

>>1

昔の職場で生命保険会社から転職した方がいて

「保険は、全労○とか、県民共○とかに二口入っていたら充分 」と言っていたこと思い出しました。

+18

-0

-

100. 匿名 2023/11/30(木) 07:06:02

>>14

そりゃ保険会社もボランティアじゃなくて会社だから利益出さないといけないからね+35

-0

-

101. 匿名 2023/11/30(木) 07:09:56

>>24

同じくです+4

-0

-

102. 匿名 2023/11/30(木) 07:11:49

>>17

うちも不労になった時に25万、死んだ時一千万➕月15万にしてる。

団信にも入ってるからもしもの時にも今のパート辞めずに生活できるようにしてる。

けど私が死んだ時が不安。

1千万しか出ずに家のローンも丸々残る。主人は仕事セーブして家事子育てしなくちゃいけなくてお給料減るしめちゃくちゃ心配…+4

-3

-

103. 匿名 2023/11/30(木) 07:15:41

>>61

質問なんですけど、iDeCoにも500万円×法定相続人の人数の相続税の非課税枠ありますよね?

私は、生命保険に高い掛け金払うより、こちらのほうが優れてる気がします

全額所得控除出来るし

実際、どうですか?+8

-1

-

104. 匿名 2023/11/30(木) 07:17:08

必要な保険に入って、その保険の控除であるべきなのはわかる。

控除枠を使い切る為に保険に入る人なんて居る?+9

-1

-

105. 匿名 2023/11/30(木) 07:19:59

義母が保険会社で長年勤務してた。言われたのは、貯蓄があるなら保険は要らないけど、外国に行く時は保険に入るようにって。カードに付いてる保険は、何かあったら、まずはそのカードで支払って後で返金の流れなんだっけ?書類の不備があったらダメだからって。体調が悪い時に書類の心配したくないよね。外国って入院は簡単に出来ないからオペしても直ぐに出されるけどオペ代や救急車代?が高いらしい。

ぼんやりしか覚えてないけど、詳しい人いたら教えてほしい。+4

-0

-

106. 匿名 2023/11/30(木) 07:20:33

>>102

横だけど、10年程度の保証の保険を検討してみたら?

ある程度育ったらそこまで手間はかからないから、短期で良いと思う。+13

-0

-

107. 匿名 2023/11/30(木) 07:24:39

>>57

私は月3千円払って年に1万くらい戻る。+1

-0

-

108. 匿名 2023/11/30(木) 07:26:03

控除目的で入っていません+5

-0

-

109. 匿名 2023/11/30(木) 07:27:08

高額医療制度があるから掛け捨てで良いと思うけど、ベッド差額代とか食事は医療制度に含まれないから、保険は入った方がお得かも。

貯蓄という概念なら貯蓄型でもいいけど、貯蓄保険のメリットってあまりなくね?+8

-0

-

110. 匿名 2023/11/30(木) 07:27:27

>>31

健康告知に引っかからなければね+0

-0

-

111. 匿名 2023/11/30(木) 07:37:10

>>22

安心感を買ってると思えば長い目で見て何百万か損してても納得だよね。+32

-0

-

112. 匿名 2023/11/30(木) 07:38:54

>>16

夫婦で正社員共働きで子どもなし、もしくは子どもが大学生とかで教育費の目処が立っているなら、家があれば充分かも。

養う子どもがいる一般家庭なら、保障必要になると思う。+6

-0

-

113. 匿名 2023/11/30(木) 07:39:21

>>7

私は一人暮らしだから、入院の時のお金出て助かったよ。

それ以上に払ってるのは誰でもわかってるし、でもそういうときのためと思えば心の安心があっていいと思ってる。自分で確定申告してるけど、控除なんか時々忘れちゃうしw+56

-0

-

114. 匿名 2023/11/30(木) 07:39:46

>>96

家があるだけでだいぶ違うよね。+53

-1

-

115. 匿名 2023/11/30(木) 07:41:00

>>22

そうだよね。うちは夫が死んだら家のローンちゃらになるけど、私が死んでもなくならないから生命保険は私の方が多くかけてる。

仕事してローン払って1人で子育てしてとかムリすぎる。+50

-1

-

116. 匿名 2023/11/30(木) 07:41:01

>>4

知り合いAはご主人がすごく手厚い保険に入ってて交通事故で亡くなったときにものすごい大金が下りてボロい借家引っ越して田舎に帰って悠々自適の生活してる

一方知り合いBはご主人が最低限の安い保険しか入ってなくて病気で亡くなったときほとんどお金が入らず子供連れてボロいアパートに引っ越した

病気の時にもお金が下りる保険に入っていたら…と嘆いてた+29

-6

-

117. 匿名 2023/11/30(木) 07:41:17

人生で2番目に高い買い物は何だかわかる?

(日本の場合)

1.マイホーム

2.保険

外国(先進国)の場合は資金運用。

日本人は安心したいんだよ。攻めより守りなのかな?国民性?保険会社は儲かるはず。色々あるよね。ペット保険、コロナ保険ってあった?火災保険は分かる。地震保険はかなり壊れないとダメなのかな。自動車保険は絶対。まあ、色々あるよね。私は医療保険には入ってない。

+7

-1

-

118. 匿名 2023/11/30(木) 07:42:59

終身入ってる。

元本帰ってくるよ。

預金の利率よりは高いし、病気になったら以降の支払い免除。

死んで子どもが受け取るのもよし、早めに自分が受け取るように手続きしてもよし。

現金はある前提で、債権や株とかと並行してる資産運用の一種。+15

-1

-

119. 匿名 2023/11/30(木) 07:43:25

>>4

20代で0.02%

30代で0.08%

40代で0.5%

50代で1.2%

の死亡率。

つまり、今は医療や安全性能や食べ物が発展し過ぎて死ぬ方が難しい時代。亡くなるのは大半が80歳以上。

今は生命保険じゃなくて入院保険。+26

-2

-

120. 匿名 2023/11/30(木) 07:44:22

>>19

え、無知で申し訳ないんだけど、旦那の通帳はいいよね?💦夫婦共有の通帳(旦那名義)から保険料引き落としているわ。

同じように親子で暮らす、親子共有の通帳がある人は個々の通帳から落ちてないとだめってこと?+4

-0

-

121. 匿名 2023/11/30(木) 07:44:41

>>103

そう言う考え方が出来る人が少ない。+7

-0

-

122. 匿名 2023/11/30(木) 07:45:03

>>38

癌なら診断時に一括でもらえる保険は治療費の対象にならないと聞いたことがある。+1

-0

-

123. 匿名 2023/11/30(木) 07:45:39

>>65

同じ保険入ってたけど、収入多い人にしか勧められない。

掛け捨ての保険料かなり高額よ。

その分貯蓄や投資に回した方がいい家庭もあると思う。+11

-0

-

124. 匿名 2023/11/30(木) 07:48:11

>>1

全然中身読んでないがこれだけ見るとあまり作文がうまくないよなあ+0

-0

-

125. 匿名 2023/11/30(木) 07:50:54

>>105

海外旅行保険は高額じゃないし、かけておいた方がいいだろうね。+0

-0

-

126. 匿名 2023/11/30(木) 07:52:08

>>116

例えが変じゃない?

なぜAはボロい借家で手厚い保険に?

Bはなぜ、国の制度を利用しないの?

日本は色々な制度があって、知っていれば入ってくるお金がある。わざわざ国は教えないけど調べるとありますよ。知識は力なり。+4

-8

-

127. 匿名 2023/11/30(木) 07:52:10

>>4

掛け捨ての保険もいくつか入って小1万架かってるんだけど、それは高いのかな?

コロナのときや個人賠償保険は使った+0

-0

-

128. 匿名 2023/11/30(木) 07:52:33

>>99

たしかに

共済はしつこく見直しを勧めてこないし、医療保障とかスムーズに出してくれるしラク

大手生保はいかにもあなたのことを考えてます的なCMバンバン流してるけど、末端個人事業主の過酷なノルマに支えられた利益最優先の体質と本社の豪華な設備(研修所とか)のイメージが強い+13

-0

-

129. 匿名 2023/11/30(木) 07:52:54

>>4

一番大事なのは必要な時にすぐ支払ってくれる業者を選ぶ事だよ。支払う時に渋る業者とかいるから、安さで選んじゃダメよ。+11

-0

-

130. 匿名 2023/11/30(木) 07:54:03

この時期、控除申請をうっかり忘れずにってことでしよ。

+0

-0

-

131. 匿名 2023/11/30(木) 07:54:04

>>14

当たり前だろ

商売なんだから+21

-0

-

132. 匿名 2023/11/30(木) 07:54:29

>>122

色々あるよね。保険会社は損しないようになってる。+1

-0

-

133. 匿名 2023/11/30(木) 07:54:37

>>23

わたしも見た。あと周りで親の遺したお金で自分の老後まで安心な人がわりといて羨ましい+20

-0

-

134. 匿名 2023/11/30(木) 07:55:19

住宅ローンは夫1人で団信の死んだらチャラ、あとお互い医療と終身は入ってるよ

医療費の全額持ち出しはうちは無理だから、病院代だけ出ても仕事行けなくて収入が減るのも賄わないといけないから医療はちょっと高めに入ってる

子供さんにも高めの掛けてる人いるよ、親が仕事行けない分の穴埋めにしてるみたい+1

-0

-

135. 匿名 2023/11/30(木) 07:56:22

>>33

逆

頼れる人がいない独身ほど保険は必要+6

-2

-

136. 匿名 2023/11/30(木) 07:57:41

>>120

通帳って

口座のことだよね+0

-0

-

137. 匿名 2023/11/30(木) 07:57:42

>>24

ういも夜勤ある仕事でハードだから、掛け捨てだけど所得保障とか、老後まで同じ保障続く医療保険とかかけてる

掛け捨てじゃないやつは高すぎて払いきれない+7

-0

-

138. 匿名 2023/11/30(木) 07:58:17

>>17

昔(10年前くらい)不労の基準ってめちゃくちゃ高くて当てはまる人少ないって聞いたけど、どう?+7

-0

-

139. 匿名 2023/11/30(木) 07:58:26

>>99

元販売員です。本当にそうで、独身なんかは共済とかで充分。

ただ、小さい子供のいる人とかなら別だけどね+7

-3

-

140. 匿名 2023/11/30(木) 07:58:31

>>4

ほんとそれ。

というか医療保険とかも貯金で足りない部分だけ賄えればいいだけで、実際の医療費より儲けよう得しようと思うから高くつく。

貯金と足りない分を補填するぐらいの保険だけでいい。+7

-1

-

141. 匿名 2023/11/30(木) 07:59:18

>>23

団信はこのトピとは意味合いが違うよね

住宅ローン組むなら入るよね+1

-1

-

142. 匿名 2023/11/30(木) 07:59:53

>>99

共済って60過ぎると払い続けてもかなり保障減ってくるけど、そのことわかった上で皆入ってるのかな

私も若い頃は数千円の共済に入ってたけど、60払い済みにして100歳くらいまで保障が続く民間の保険に入り直した+10

-0

-

143. 匿名 2023/11/30(木) 08:00:29

保険って入る時には下手なのに、保険の請求するとこちらが下手になる。正に頼むって感じになる。本来、当たり前なのに。+5

-0

-

144. 匿名 2023/11/30(木) 08:01:37

>>81

医療費控除は一般的には10万じゃ?

低所得者は累進課税だけど+5

-1

-

145. 匿名 2023/11/30(木) 08:02:58

>>7

オツム弱い人はそれだ+6

-3

-

146. 匿名 2023/11/30(木) 08:04:15

独身がいらないのは生命保険。

医療保険は入りたければどうぞ。

+2

-0

-

147. 匿名 2023/11/30(木) 08:04:29

>>22

現預金たくさんある人は入らなくて良い

貧乏人こそ保険は入っておかないと詰むよ

生命保険しかり医療保険しかり+38

-0

-

148. 匿名 2023/11/30(木) 08:05:07

>>55

源泉徴収票の意味がわかってない人…

昔はともかく今そういう人は減ってない?+1

-2

-

149. 匿名 2023/11/30(木) 08:07:21

>>120

突き詰めていくと旦那名義の口座だとあなたが払った証明にならないからダメ。これは国税庁のホームページに書いてある。自分の年調で申告したかったら自分名義の口座にした方がいいよ。

緩い会社なら共通口座で通るかもしれないけど、そしたらなんでも嘘ついて申告できちゃうからうちの会社はちゃんと証明できる場合に限った。+6

-0

-

150. 匿名 2023/11/30(木) 08:07:52

>>129

大事なのは、契約時、細かいところまで確認する事。先進治療とは何か。保険が効かないのもある。癌でも種類によっては保険が使えないものもある。保険の見直しってどうなのか?損になる事ある。+3

-0

-

151. 匿名 2023/11/30(木) 08:08:06

>>29

貯蓄ができない人に保険料を払う余裕があるかどうかだよね+14

-1

-

152. 匿名 2023/11/30(木) 08:09:02

>>121

ありがとう

そんなもんなんだね

テレビでは教えてくれないしな

生命保険会社は金持ちスポンサーだから+5

-0

-

153. 匿名 2023/11/30(木) 08:09:16

>>31

いざ申請しても出し渋りそう+0

-0

-

154. 匿名 2023/11/30(木) 08:15:19

>>121

急に賢い人現る。

そうなんだよ。自分や家族の身を助けるのは、どうすれば良いのか自分の頭で考える。運用能力は素晴らしいと思う。日本人の受身能だと搾取される。+8

-1

-

155. 匿名 2023/11/30(木) 08:15:22

>>16

遺族年金やら1人親給付金やらシングルに甘い世の中だよ。+3

-1

-

156. 匿名 2023/11/30(木) 08:15:25

>>107

今のところは自分もそんなかんじ

でもこれから加入者が年寄りばかりになっていって還付は減っていくだろうね+2

-0

-

157. 匿名 2023/11/30(木) 08:16:56

昔更新型に入らされて、その後病気になり、どうしようもなく掛け続けてる。

完治後10年だけど、もう他にはうつれないのかな…+0

-1

-

158. 匿名 2023/11/30(木) 08:16:57

>>116

ものすごい大金が下りる保険をかけられる時点で余力はかなりありそう+19

-0

-

159. 匿名 2023/11/30(木) 08:18:12

>>14

77円のときにドル建て保険入っといたのはよかった

もうそこまでならないよね+12

-0

-

160. 匿名 2023/11/30(木) 08:19:46

>>153

良く患者さんの家族が保険会社と揉めてるの聞いたよ。ずいぶん前の事だから、今は違うと思うけど。保険を利用したい時にスムーズにいかないのはストレスだよね。私はそんなストレスを持ちたくないから貯蓄してる。+2

-0

-

161. 匿名 2023/11/30(木) 08:20:35

>>1

パート主婦の方で自分に収入補償保険をかけてる人いますか?

子供が中高生なんだけど、これって必要なんだろうかと疑問に思えてきた+2

-0

-

162. 匿名 2023/11/30(木) 08:20:51

>>116

同じ保険でも、事故で亡くなるのと病気で亡くなるのは受け取る保険金額が何倍も違うよ+30

-1

-

163. 匿名 2023/11/30(木) 08:21:31

よく保険は安心の為に入るって言う人いるけど、安心を得るなら保険より貯金だよ。

毎月毎年高い保険料払うより保証を最低限にして余ったお金を貯蓄なり投資に回して貯金を増やした方が安心だと思う。+4

-0

-

164. 匿名 2023/11/30(木) 08:23:36

>>163

それ言ってた人、投資で大損したし、保険と貯金と投資は分けて考えてるわ+6

-0

-

165. 匿名 2023/11/30(木) 08:24:30

>>4

本当博打だよね。

私は負けたわ。

家買うのに普通の団信にするから3代疾病のにするか悩んで30代して普通のにしたらまさかの脳梗塞で旦那倒れた。

幸い大きな後遺症はなかったけど疾病の方にしてればローンチャラだったのになぁ…+10

-0

-

166. 匿名 2023/11/30(木) 08:25:43

>>163

私もそうしてる。+1

-0

-

167. 匿名 2023/11/30(木) 08:26:18

>>21

うちは逆に2か月遅ければ貰えなかった。

数千万円とかそんな額ではありませんが…。

間に合ってしまったのか…と何とも言えない気持ちだったよ。

+36

-0

-

168. 匿名 2023/11/30(木) 08:28:19

>>123

就労できない保険は色々あるよね。ハーフか満額かで。家庭に合わせて入るべきだと思ってるよ。でも、医療保険や死亡保険は家庭持ちなら加入したほうがいいと思う+4

-0

-

169. 匿名 2023/11/30(木) 08:29:01

>>11

うちもそう

後20年元気なタイプの父が解約後2年で亡くなった+3

-0

-

170. 匿名 2023/11/30(木) 08:30:47

>>97

住宅ローン減税もそれだよね

+0

-0

-

171. 匿名 2023/11/30(木) 08:34:28

>>56

私もそうしてる。高額医療費とかも将来なくなるのではと思ってるから余計に+4

-0

-

172. 匿名 2023/11/30(木) 08:34:51

>>157

5年前だと引っかかるけど、10年なら入れる保険あるよ

5年前までも病気によるかも

高血圧とかなら数値によって入れる保険もある

(数値は薬服用後の数値で)+2

-0

-

173. 匿名 2023/11/30(木) 08:35:42

>>16

転勤族とかだとそうたね+0

-0

-

174. 匿名 2023/11/30(木) 08:38:04

>>1

保険の外交員って嘘つきというか無知の馬鹿ばかりな感じする。+3

-6

-

175. 匿名 2023/11/30(木) 08:38:58

>>142

私はわかってる。子供独立して歳とったら少ない保証でいいと思ってる。高額医療制度がないなら困るけど。+5

-0

-

176. 匿名 2023/11/30(木) 08:39:06

>>40

それは生命保険と言うより医療保険では?+16

-0

-

177. 匿名 2023/11/30(木) 08:39:07

>>165

でも疾病付きのはかなり高いよね 組む時にその疾病になるかなんて分かるわけないし+12

-0

-

178. 匿名 2023/11/30(木) 08:39:22

>>26

日帰りの手術でさえも痛い思いして嫌だったけど保険金が少しおりたから、もらえないよりは良かったと思えたし。

保険内容を理解した上で入ることが安心につながるし大事と思う。+6

-0

-

179. 匿名 2023/11/30(木) 08:39:24

>>99

元職員です。

ほんとにその通り。でも若いうちに終身加入するのが一番です。共済と同じもしくは安い保険料で一生保障だからね。

年いって病気や死亡リスク上がってから、保険入ろう!でも高い!なんて言われても、当たり前だろ!としか思わない。

保険会社も中年や老人に対しての慈善事業じゃないんだから。+8

-0

-

180. 匿名 2023/11/30(木) 08:39:33

>>96

ローンチャラ、家があって5000万円入れば十分だよね。

日々の生活は遺族年金があるし、児童手当あるし、一人親だと色々貰えるし。+58

-0

-

181. 匿名 2023/11/30(木) 08:39:57

>>159

一時払いのドル建て入っておけばよかった。

儲かってる人利率も良かったから1.5倍くらいになってる+4

-0

-

182. 匿名 2023/11/30(木) 08:40:14

>>174

それは人によるのでは

質問にすぐ答えてくれるくらい勉強している人ならいいけど

保険の窓口とかどうなんだろ

たまに求人みるくらいだからあまり期待しない方ぁいいのかな+1

-0

-

183. 匿名 2023/11/30(木) 08:41:23

>>161

収入保障保険ってけっこう保険料高くない?パートでいくら稼いでるか知らないけど必要ない気がするよ+6

-0

-

184. 匿名 2023/11/30(木) 08:41:46

>>161

掛けてる。

今、小中で末っ子が大学まで月八万で1100円程度だった。

(共済で月2000円の入院5000円の病死450万 事故死1000万も入ってる)

もし主人亡くなくなったら保険掛けてる上に団信、遺族年金、母子手当や学費免除とか色々あるけど

父子だと、大した免除ないから一応入ってるけど、ちゃんと死後手続きしてくれよって思ってる。+2

-0

-

185. 匿名 2023/11/30(木) 08:43:44

私は若い頃から貯金が出来ないだらしない性格なんだけど、新卒の頃に親戚のおばさんから終身勧められて入った。引き落としできないとおばさんから連絡来ちゃうから、保険だけはしっかり払ってるんだけど、そこそこ貯金できてて私みたいな人間には良かったかもと思う+8

-0

-

186. 匿名 2023/11/30(木) 08:44:26

30年前にかけた生命保険、今だに利息が年に4%ついてる。積立型だったので3年30万貯まるシステムで今複利複利で600万くらい貯まってるよ。手術2回で30万貰ったし、満期で900万くらいになる予定なのでそんなに損にはなってないかな。月平均すると2万くらいの掛金。+6

-0

-

187. 匿名 2023/11/30(木) 08:44:37

>>103

iDeCoは出口戦略をきちんと考えないといけないし、縛りがあるから今の制度のままだと個人的には扱いづらい。新NISAでさっさと上限枠使い切ったほうが良いかなと思う+8

-1

-

188. 匿名 2023/11/30(木) 08:44:57

>>15

夫が亡くなったときに備えて子供が成人するまで、必要な生活費−遺族年金分が毎月入ってくるような保険に入った。貯金が増えたり子供が大きくなってきたら見直して減らすつもり。+7

-0

-

189. 匿名 2023/11/30(木) 08:45:04

>>182

ほけんの窓口なんて手数料が入る商品勧めるよ

本当に善意でやる人なんていない+0

-0

-

190. 匿名 2023/11/30(木) 08:45:08

>>182

マージン全てで勧めてくるからやめといたほうが良い。

その証拠に、保険の窓口では共済の取り扱いないでしょ。

共済は利益度外視でやってるから保険の窓口なんかに払うお金無いし、そこに頼らなくても加入者いるからなのよ。+5

-0

-

191. 匿名 2023/11/30(木) 08:45:45

うちの旦那が保険系の仕事だから家族4人で月に10万くらい保険かけてるかもw

勿体無いねー+2

-0

-

192. 匿名 2023/11/30(木) 08:45:47

年末調整で生保の控除書いてだしたら

去年マイナスになった

トホホ+0

-0

-

193. 匿名 2023/11/30(木) 08:49:08

>>7

医者が生命保険二つ入ってて、そんな話してたよ

相続税対策?

金持ちには適用するのかな…+12

-0

-

194. 匿名 2023/11/30(木) 08:49:42

>>144

10万円超えた部分が控除対象。医療費が100万円かかった場合、90万円が控除。そこに所得税率をかけた分が還付だよ。+1

-0

-

195. 匿名 2023/11/30(木) 08:52:40

>>23

横

でもさ、その博打に失敗した人の意見って目にしないから、そういうすごく珍しい例が身近に感じちゃうってのもあるよね。

世の中保険かけて損したひとばかりなのに、損したひとたちは死ぬ直前まで望みかけてるから損した経験談は語れないじゃん。

宝くじみたいなもんなのに、宝くじはすぐにハズレがわかるから、あたらないものにお金はらうなんてーってひとが多いだけで、やってることは同じなのにね。+7

-0

-

196. 匿名 2023/11/30(木) 08:52:43

父の友人が肝移植したんだけど先進医療の保険に入ってて本当に助かった!って言ってたので私もすぐに加入した。何もないのが一番だけど何かあったらお金の心配しないで治療したい。+4

-0

-

197. 匿名 2023/11/30(木) 08:54:15

>>30

共働きだと妻収入によって左右される。

専業なら夫の厚生年金の75%が遺族年金。プラス自分の基礎年金。+0

-1

-

198. 匿名 2023/11/30(木) 08:57:28

>>21

うちは保険見直して直ぐ手術した

悔しいね+14

-0

-

199. 匿名 2023/11/30(木) 08:58:14

保険は正に安心料なんじゃない?途中でやめるならはじめから入らないほうが良。それなら貯蓄した方が良いから。+2

-0

-

200. 匿名 2023/11/30(木) 09:01:06

>>104

そんな人いないよね?

でも控除自体は使った方がいいに決まってる。

この記事何?+3

-0

-

201. 匿名 2023/11/30(木) 09:01:09

>>4

残された家族のこと考えたら無駄なんて思えないわ。特に子どもがまだ小さかったりするとね。+7

-0

-

202. 匿名 2023/11/30(木) 09:01:26

>>116

人の家をボロいとか失礼過ぎる。

いくら例えでも。+6

-0

-

203. 匿名 2023/11/30(木) 09:01:48

>>122

これってどういう意味ですか?意味が分からなくて+6

-0

-

204. 匿名 2023/11/30(木) 09:01:57

>>14

昔の保険(金利の高い保険)は、保険会社が損してるよ。+10

-0

-

205. 匿名 2023/11/30(木) 09:06:38

>>187

そこなんですよね

死期は選べないからコロナの底みたいな時期に解約したくない

もう一つだけ質問

相続人がiDeCoの存在を知らず、2年10ヶ月後に気付いて解約手続きした場合、金額は死亡時の時価で払い戻しは手続き後の価格ですか?+3

-2

-

206. 匿名 2023/11/30(木) 09:09:15

>>179

でもさ医療も年々変化してるわけで、20歳で安い保険に入っても20年後も同じ医療とは限らない。

今だって昔は入院メインだけど、今は通院メインだからCMでも見直しを。って言われてる。

20歳で安く入れた保険が40歳に見直して同じ金額で最新の保証に入れるのかな?

保険は都度見直しが必要だし、若い頃に安く入れても見直しで金額が上がっていかないのかな?+17

-0

-

207. 匿名 2023/11/30(木) 09:09:27

>>7

満額12万控除で、5万くらいの節税になってる。

貯蓄性のあるもので掛けた以上に戻ってくるし、節税対策として悪くないと思うけどなぁ。iDeCoやNISAふるさと納税もやってる。保険で節税する人いないの?+22

-3

-

208. 匿名 2023/11/30(木) 09:09:56

>>174

外交員は資格試験やFP資格取らなきゃ給料上がらなかったり、特定の商品の販売資格が取れない場合もあるから全然何も知らない人よりは知識あると思うよ。

ただ善意で考えて勧めるか自分の成績のために押し売りするかは知識ある人でも本当に人による。+3

-0

-

209. 匿名 2023/11/30(木) 09:12:57

>>96

ローンのない家持ちなら楽勝。

仕事持ってるわたしだったら5000万なくても充分幸せ。+8

-4

-

210. 匿名 2023/11/30(木) 09:13:14

>>204

保険会社が損?

保険会社ってボランティア団体じゃないから、損しないようになってるはずだよ。+2

-3

-

211. 匿名 2023/11/30(木) 09:13:20

>>40

でもがん患者でもある山崎元さんはがん保険は要らないって公言してるよ+18

-0

-

212. 匿名 2023/11/30(木) 09:15:11

火災保険見直して即

支払われない案件があったので

生命保険は見直さない+4

-0

-

213. 匿名 2023/11/30(木) 09:15:42

>>86

保険がありることが無い=健康ってことだもんね。

保険料が惜しいとは思わない。何もなくて有り難い。+16

-0

-

214. 匿名 2023/11/30(木) 09:19:35

>>202

私もそう思った。読んでいて違和感。+1

-0

-

215. 匿名 2023/11/30(木) 09:29:29

生命保険と一緒のノリで医療保険もいらねえ!って風潮あるけど、いや医療保険は入っとけww

病気で入院した時とか困るよ医療保険入ってないと

生命保険は入らなくても大丈夫だけど+4

-0

-

216. 匿名 2023/11/30(木) 09:29:29

>>33

いやぁ入院したときな…+4

-1

-

217. 匿名 2023/11/30(木) 09:31:14

>>33

生命保険はいらないけど医療保険はいるだろ独身なら尚更w

入院した時とか全部、自分で払わなあかんのやから

独身こそあらゆる準備をしておくべきなのよ+7

-3

-

218. 匿名 2023/11/30(木) 09:31:27

>>1

年間収入が103万以下なら税務署行かなくていいのよ。+0

-0

-

219. 匿名 2023/11/30(木) 09:34:14

>>128

某保険会社に金森って元締がいるけど、あれ在日チョンだよね?

在日チョンにいい思いさせたくないわ。+0

-0

-

220. 匿名 2023/11/30(木) 09:36:52

控除のために保険入ってるわけでなく、万一の時の保障がやはりほしい

保障を買いつつ、解約したときに返戻金もある

何事もなければ、それはそれで良かったんだし

+1

-0

-

221. 匿名 2023/11/30(木) 09:37:34

>>8

年金は得だと思う。

払った金額より増えて帰ってくるし、毎年控除も受けられる。リスクは保険会社が潰れることくらい。

それも責任準備金の90%返ってくるんだよね?

もちろん運用の方がリターンは多いけど、全額入れるわけではないし、最低金額を利用には持ってこいじゃない?+6

-0

-

222. 匿名 2023/11/30(木) 09:38:31

>>39

うちは癌家系だから一応入ってる

なってからじゃ遅いからね

安心を買ってる+8

-0

-

223. 匿名 2023/11/30(木) 09:43:06

>>207

控除される額より多く払ってるから得ではないよね。

保険払わなかったら控除はないけど保険料もないわけで。+5

-6

-

224. 匿名 2023/11/30(木) 09:43:11

独身なら貯蓄をしっかりすべき。70歳超えて医療保険請求手続きは1人で大変。病院で保険請求の書類を依頼したりするのも直ぐに貰えない。貯金があれば保証会社やNPO,弁護士に老後の入院事やオペの時の付添、老人ホームの入居とか保証人がいなくてもやってくれる。医療保険だけでは助けにならない。

老後にお金がない独身ほど惨めな事はないよ。貯蓄があって保険に入るのはOKだと思うけど、まずは貯蓄で守ってほしい。+3

-0

-

225. 匿名 2023/11/30(木) 09:43:14

損なんだね😠+0

-3

-

226. 匿名 2023/11/30(木) 09:43:27

>>14

コロナの時はちょっと認識不足だと思うよ?

そもそも、保険会社の出している医療保険のほとんどは入院、手術をしたときに支払い対象となってるんだよ。

コロナの時は二類は隔離が必要で本来入院が必要なのに入院できない人が多発して自宅療養になってた。

つまり本来は入院をしてない人たちには保険会社は支払わなくていいのに、二類は入院をするべき人たちだからという理由で特例措置として支払い対象にしてたんだよ。

だから本当は支払い対象ではないのに一時的に支払い対象に含めてくれてたのに、辞めやがったー!って思い込んでる人がいるってこと。

もちろんコロナ保険に関してはやめるんかーいって感じだったけどね。+11

-0

-

227. 匿名 2023/11/30(木) 09:44:56

>>1

共済はオマケで入ってる人が周りでは多い

年寄りになったら入院死亡金が一気に減る

いざとなったらの保険なので若い時はいいけどキチンとした保険に入っておかないと不安

損得勘定する人からしたら損だと思うけど入っておいた方が良い+1

-3

-

228. 匿名 2023/11/30(木) 09:50:22

>>223

払った以上に増える保険&毎年5万の節税なので得なのでは?+10

-2

-

229. 匿名 2023/11/30(木) 09:54:51

>>51

そうそう。控除額は満額でも5万円だから、税率5%の人なら2500円しか安くならない。

あと住民税も控除されるね。税率は一律10%だから5000円安くなる。

あわせて年に7500円安くなる。これでも十分と思えるならいいけどね。

+3

-0

-

230. 匿名 2023/11/30(木) 09:55:32

>>33

貯蓄できてる人は要らない。

常にお金に振り回されてる人は入った方がいいね。+3

-3

-

231. 匿名 2023/11/30(木) 09:56:04

保険て損得じゃないからなぁ。

安心を買ってる。

契約した時点で安心料として納得して払ってる。+4

-0

-

232. 匿名 2023/11/30(木) 09:56:50

>>150

そうだね。

よく請求したのに降りなかったとか聞くけど、保険会社が悪いんじゃなくて保証の対象外だったりね。

約款とかめんどくさくて読まないけど、約款こそ重要で、割と条件絞ってある。

保険=全部支払われるわけじゃいし、むしろ条件が細かく複雑だから保険は万能そうで実は万能じゃない。+0

-1

-

233. 匿名 2023/11/30(木) 10:09:20

>>232

保険に入っておけば安心じゃない。保険内容を良く理解するって大切だよね。保険会社って良く考えて保険内容を作ってる。保険会社が損するような内容ならCMだってあんなにやらないと思ってる。+0

-0

-

234. 匿名 2023/11/30(木) 10:10:53

>>46

そうですよね。良くてトントン損も得もない位で入っている人がほとんどだと思います。

掛け金を払っている人は多分損、家族のことを思えばの行為でしかないですよね。でも長生きして満期が来たら確実なまとまった額の貯蓄になるし引き続き運用することも可能ですからね。

生命保険金は亡くなって何も怪しくなければすぐ振り込まれるから遺族にとってありがたいお金ですよね。例えば一般的子なし夫婦の場合、遺産の四分の一は妻以外に相続権が発生するから揉めた場合は相続手続きに時間がかかってしまう。そういう時には妻受け取りの生命保険金があると何かと安心ですよね。

むやみやたらに高額プランに入る必要は全くないし、癌保険は要らないと個人的には思う。+2

-0

-

235. 匿名 2023/11/30(木) 10:12:23

損得で考えるなら、保険なんて損なんだから入らない方が良い。

逆に得する為に保険に入ってる人なんていないでしょ?

何かあった時の安心のために入るもんじゃないのかな。+2

-0

-

236. 匿名 2023/11/30(木) 10:15:54

>>211

横からだけど、何で要らないのかなぁ?

何か理由言ってた?+0

-0

-

237. 匿名 2023/11/30(木) 10:16:52

>>215

貯金ない人は、医療保険が絶対必要だと思う。

貯金である程度(300万程度)出せるなら医療保険そこまでかけてなくていい。

あと大切なのが高額医療費制度の年収区分も調べること。

入院って最近短いし、

長いのは精神病や後期高齢者くらいじゃないかな。

最近歯の治療に100万掛けたけど、元々保険対象外だし

保険貧乏になるくらいなら程々にして貯金や投資の方が

何にでも使える。

+6

-0

-

238. 匿名 2023/11/30(木) 10:18:12

親に勧められるがまま生命保険に入りましたが見直ししてみたら私の今の生活スタイルには合っておらず、更新型のためあと数年したら高くなるため、終身に変更しました。

また生活スタイル変わったら変更すればいいだけかなと呑気なこと考えてます。+3

-0

-

239. 匿名 2023/11/30(木) 10:21:24

>>113

その通り入院してかなりのお金おりたし

助かる+0

-0

-

240. 匿名 2023/11/30(木) 10:27:03

10年以上前、保険の窓口で説明を受けた。こんな場合はどうなるんですか?って数パターン考えたのを確認したんだけど、最終的にそこまでシュミレーションが出来て貯金があるなら保険は必要ないかもしれませんって言われました。パンフレットはかなり貰って研究しました。+2

-0

-

241. 匿名 2023/11/30(木) 10:34:45

>>4

生保、安いのに切り替えたとたん旦那さんが脳梗塞で亡くなった人2人もいる

葬式代とあと少し残るくらいしかないって

あと同級生だけど毎年健康診断問題ないからがん保険なんて無駄だと解約した次の年の健康診断でいきなり子宮頸癌ステージ4

お金がないのに働かないと家賃も払えない、親もいないから実家も頼れないとガリガリに痩せてぼろぼろで働いてる+8

-1

-

242. 匿名 2023/11/30(木) 10:34:53

>>122

私もよくわからないんだけど、ガン診断一時金は治療以外でも何でも使えるってことかな?

診断金は使用の用途は治療に限らず何にでも使えるよ。+7

-0

-

243. 匿名 2023/11/30(木) 10:40:55

>>236

動画に出てるよ。すごく痩せてた。

心配。+1

-0

-

244. 匿名 2023/11/30(木) 10:48:41

保険に入る=安心料

それなら保険に入るの反対しないよ。+1

-0

-

245. 匿名 2023/11/30(木) 10:49:51

>>227

大手の日本の保険会社だけど

高齢の親が長期入院してた時に支払いの対応悪すぎてびっくりした。

保険の問い合わせしたら、まず子供と保険担当の会う日を調整して

その上、入院してる本人の意思を確認するため会わせてって言われて

コロナ後で家族も面会を制限されてるのに、なかなか日程合わないし大変だった。

まだ本人の意思があったから良かったけど脳梗塞とかだと意思確認できるの?って思った。

本人もボケる場合あるし、支払い手続きは、かなり労力いる。

(うちの保険会社だけかもだけど)

ちなみに医療費は月6万にレンタル等で2万くらい掛かって 保険は月15万支払われた。

+5

-0

-

246. 匿名 2023/11/30(木) 10:51:18

年末調整チェックする側だけど、こんなに保険いる⁈って人多いよ

奥さんが正社員じゃないからいっぱい入っといてって感じなんだろうけどかなりのお金無駄にしてる+1

-0

-

247. 匿名 2023/11/30(木) 10:52:13

>>7

いるいる

独身貴族でそこそこ稼いでる人とか+2

-0

-

248. 匿名 2023/11/30(木) 10:58:39

>>241

保険切り替えの時は、教育費終わった時とかじゃないのかな?

同級生のことも他人がぼろぼろで働いてるとか言うの酷いし

保険会社の陰謀かと疑ってしまうわ。+7

-4

-

249. 匿名 2023/11/30(木) 11:01:09

>>22

そうなんだよね、保険考える時本当に使えるのか、使う確率どれぐらいかとか考えちゃう人は向いてないし自分で貯めたらいいと思う。+2

-0

-

250. 匿名 2023/11/30(木) 11:01:21

>>26

月に2000円くらいなら何も言わないのよ。多分ここでは何万円の保険代の事 言ってるのだと思う+6

-0

-

251. 匿名 2023/11/30(木) 11:03:41

>>14

子供の学費とかはどうするの?

奥さんがしっかり働いてたとして、子供の年齢によるけどシッター雇わないと仕事との両立無理になる人たくさんいる。

子供いない共働きならそもそもら死亡保障そんないらない。

そして死んじゃえばいいけど大体その前に看護介護の費用治療費莫大にかかることがある。

想像できるかできないかの話+8

-1

-

252. 匿名 2023/11/30(木) 11:06:10

>>209

いちいちマウントw+6

-2

-

253. 匿名 2023/11/30(木) 11:17:07

>>67

自分で見直しても分からないから困ってるので、どうやって見直してるのか教えてほしい。

色んなサイト見たりしてるけど、複雑すぎて理解しきれないのよ。+3

-0

-

254. 匿名 2023/11/30(木) 11:26:25

>>149

年末調整の書類には引き落とし口座を書く欄なんてないから意識したこともなかったです…

不勉強でお恥ずかしい

支払い口座を近々変更しておこうと思います!

トピズレなのに教えていただきありがとうございますm(__)m+2

-0

-

255. 匿名 2023/11/30(木) 11:36:07

>>126

別に借家とかアパート住まいでも高い保険にはいっているひとはいるでしょ+4

-0

-

256. 匿名 2023/11/30(木) 11:45:53

>>237

知人で高収入の人が高額療養費制度が使えなかったと嘆いていたわ。+2

-1

-

257. 匿名 2023/11/30(木) 12:45:52

旦那が亡くなったら私に保険金1億は入るみたいなんだけどどんな保険に入ってるんだろ???+3

-1

-

258. 匿名 2023/11/30(木) 12:48:43

>>254

いえいえ、年調の確認してるのでたまたま知りました。知らない人の方が多いと思いますよ☆

税金のこととかって国の説明も分かりにくいし、知らなかったら損することもあるし、もっと簡単にしてほしいですよね〰️。+1

-0

-

259. 匿名 2023/11/30(木) 12:56:12

40歳ですが精神疾患があり保険入っていません、保険を1から学ぶにはどうすればいいですか?保険の窓口とか県民共済とかで良いのでしょうか?+1

-0

-

260. 匿名 2023/11/30(木) 13:07:27

>>229

こまかく言うと

健康保険もいくらか安くなる+1

-0

-

261. 匿名 2023/11/30(木) 13:19:37

私はどうやらお宝保険とかいうのに入ってるらしい

年間13万で払込終了60歳で1000万の終身生命保険+3

-0

-

262. 匿名 2023/11/30(木) 13:29:38

>>161

いらないと思う

夫と同額稼いでて、パート代がないと生活できない状況ならいるかも+1

-0

-

263. 匿名 2023/11/30(木) 13:34:14

>>1

保険会社は人の不安を煽って高い保険に入ってもらうのが仕事なんだからしょうがない。親切で言ってくれる、おトクな話を教えてくれる、ということは100%ない。

自分で考えるクセをつけないと。+4

-2

-

264. 匿名 2023/11/30(木) 13:34:17

生命、医療、個人年金フルで、所得税の控除上限が12万、住民税控除上限が7万。うちは年間46600円の節税になる。保険かけながら税金が戻るなんてありがたい制度。+6

-0

-

265. 匿名 2023/11/30(木) 13:37:58

掛け捨てには入ってないな。病気になったら出て、出なかったら戻ってくるやつ。

多少は戻ってくる額より払う額のが多いけど、まぁ許容範囲。生涯かける額よりも保障金額が少ないやつがあるからそれさえ注意してればいいと思う。+3

-0

-

266. 匿名 2023/11/30(木) 13:39:13

>>257

高い掛金払ってるんじゃない?+2

-0

-

267. 匿名 2023/11/30(木) 13:47:57

>>70

パチンコ屋と同じ理屈だよね+0

-0

-

268. 匿名 2023/11/30(木) 14:39:32

>>250

だいたい何万の保険は積み立ての保険だと思う。貯蓄しながら節税できるから私は有りだと思うけどね。考え方は人それぞれだよね。+5

-0

-

269. 匿名 2023/11/30(木) 15:05:25

>>256

使えないってなんだろう。

年収によって区分が違うから年収が高い人は払う金額が普通の人よりは多いけど高額療養費にも所得制限ってあったっけ?+0

-0

-

270. 匿名 2023/11/30(木) 15:22:57

>>269

高額医療の上限よりも実費のが安いとかじゃない+1

-0

-

271. 匿名 2023/11/30(木) 15:28:40

>>205

うちは家族がわかるように年に1回書類郵送してもらうようにしてあるよ。+0

-0

-

272. 匿名 2023/11/30(木) 15:36:57

>>269

いくら高収入でも金額は高いけど使えない事はない。

保険適用の治療じゃないのは使えないけど+0

-0

-

273. 匿名 2023/11/30(木) 16:12:51

>>266

だよねー

ありがたやー+0

-0

-

274. 匿名 2023/11/30(木) 16:57:22

何年生きるかによるよね

10年以内に死ぬならお得だけどそれ以上生きるなら投資してた方が死んでも儲かる+0

-0

-

275. 匿名 2023/11/30(木) 17:33:39

母子家庭だった母が私が高校の時に大学、結婚、家を買う頭金ぐらいの額の生命保険をかけてくれてました。

母が死んで、そのお金は2人の子ども名義に貯金しました。+2

-0

-

276. 匿名 2023/11/30(木) 17:39:53

>>24

うちは生命保険入ってないから老後は生活保護かホームレスからの餓死かな

遺族年金は10万くらいかな iDeCo入ってるからいくらかは貰えるかな

貯金もそんなあるわけじゃない

保険に入ってるが終身医療保険。

いいな。生命保険入ってくれる旦那さん。+0

-0

-

277. 匿名 2023/11/30(木) 17:52:29

>>47

これにマイナスが沢山つくのか…+5

-1

-

278. 匿名 2023/11/30(木) 17:54:22

>>228

その掛け金を自分で運用した方が増えるよ+2

-4

-

279. 匿名 2023/11/30(木) 17:58:26

>>273

生命保険の相続税の非課税枠そんなに高くないから、一億だと税金けっこう引かれるかも。保険金高額かけるのは簡単だけど出口戦略も重要だよ。+2

-0

-

280. 匿名 2023/11/30(木) 18:12:39

>>210

お宝保険って言って利率がめっちゃ高いやつがある。

でも、一時期電話勧誘とかで満期になったので、最新医療に対応した違う保険を進めて金利の下る違う保険に変更させてたりして問題になってた気がする。

保険会社も損しないように必死。+5

-0

-

281. 匿名 2023/11/30(木) 18:48:52

>>29

貯蓄がありすぎる人もおすすめだよ

死亡保険金で遺族に金残せば相続人あたり500万まで非課税で受け取れるから相続税対策できる

あと死亡保険金は受取人が指定されてれば、貯金の相続よりスムーズにお金が受け取れるから、お墓代とか葬儀代用に置いておくといいと思う+10

-0

-

282. 匿名 2023/11/30(木) 18:49:37

フルで控除されてどれくらいの節税になるんだろ

+0

-0

-

283. 匿名 2023/11/30(木) 18:54:03

>>47

高額療養費制度があるとはいえ、何ヶ月も限度額いっぱいの支払いが続くような病気になったり、怪我をした場合

仕事も休むかやめるかになるだろうし、家族もそれまで通りというわけにいかないよね。お金が減るばっかりだと精神的にも辛いものがあると思う

そういう状況になっても保険に入ってるから安心っていう、日々の安心代として保険に入る人は保険に入ってるんじゃないのかな+11

-0

-

284. 匿名 2023/11/30(木) 19:00:24

>>279

調べたんだけど旦那が自分で払ってた保険の受け取りが妻の場合は1億くらいだと相続税とかは掛からないみたいだよー?

他にも資産あるからその辺の税金はどうなるか分からないけど。

旦那と仲良くないからその辺の詳しい話もできない。+2

-0

-

285. 匿名 2023/11/30(木) 19:44:47

>>11

保険解約した後に癌が見つかったりね…+6

-0

-

286. 匿名 2023/11/30(木) 19:46:14

>>281

参考になるお話しありがとうございます。

突然ですみません。

介護の時の支払額が、貯金が1000万円以上の人は、

高くなるので

貯金を1000万に届かないようにするために

一時払い終身保険に加入するとネットで見ましたが

本当にお得なのでしょうか?

忙しい様でしたらスルーでも構いません。+2

-0

-

287. 匿名 2023/11/30(木) 20:24:09

最低限の保障をかけておいて、控除と貯金をする方が得

計算して出た控除額返ってこないし+0

-0

-

288. 匿名 2023/11/30(木) 20:26:12

>>47

貯金がある状態なら保険はいらないと思うよ

若いうちに大病したら預貯金もまだまだ少ないし、咄嗟の時の保険はいらないとは言い切れない

医療費控除があるとしても、とりあえずお金は払わないといけないから、最優先は預貯金+3

-0

-

289. 匿名 2023/11/30(木) 20:54:49

>>1

今の予定利率が低い時だとその通りだけど、予定利率が高かった時に入った人は儲かってるよ。

でも中には倒産した保険会社もあったし、次に倒産するかもと噂されてた会社だったので

私も解約してしまったけどね。+1

-0

-

290. 匿名 2023/11/30(木) 20:59:30

>>278

iDeCo、NISA、株、ふるさと納税もやってて、保険控除も利用している感じです。+5

-0

-

291. 匿名 2023/11/30(木) 21:03:22

>>282

所得税率10%の人で17000円くらいの節税になるよ。20%の人は31000円。+0

-0

-

292. 匿名 2023/11/30(木) 21:08:41

>>291

ありがとう!

掛け捨てる金額との比較で考えたらメリットにはなりそうにない節税だね

あくまで保険に入って起きたい人にとっての、おまけ的なお得制度なのか+0

-0

-

293. 匿名 2023/11/30(木) 21:44:15

>>96

五千万入る保険って毎月、いくらくらい??

すごい掛け金だよね?すごい。。+13

-1

-

294. 匿名 2023/11/30(木) 21:55:12

>>147

これ勘違いしている人多いよね

最近はインスタでよく生命保険はいらない!投資に回そう!って人も多いけど

そもそも保険で元取ろうなんて思ってないし

不安を煽る商売ではあるけど、貯金ある人こそか保険不要なのよ+3

-3

-

295. 匿名 2023/11/30(木) 22:05:18

>>14

保険が下りないことがあるのが怖い

金融業だから、個人からお金引っ張る時は一生懸命だけど払う時は渋いよね

+2

-2

-

296. 匿名 2023/11/30(木) 22:08:06

>>211

私もがん保険入ってなかったけど、日本の保険制度って優秀だから入っとけば良かったなんて思わなかった。

自分で貯金できる人は必要ないんじゃないかなぁ。

何もなければ丸々残る訳だし。+3

-0

-

297. 匿名 2023/11/30(木) 22:10:18

>>47

商品開発とか高度なことしてる訳じゃない、ただの事務系社員でも30歳手前で年収1000万円だって〜儲かってるよね+0

-0

-

298. 匿名 2023/11/30(木) 22:19:56

>>22

いいカモだね。私だったら、コレつけたほうが安心ですよ!アレもつけたらもっと安心ですよ!って過剰に入らせて月4〜5万払わせるな。+0

-2

-

299. 匿名 2023/11/30(木) 22:48:08

ゆうちょの長生きくん特約から全労済に変えたい。

月の保険額が半額以下になる。+0

-0

-

300. 匿名 2023/11/30(木) 22:59:02

>>1

築浅で旦那さん亡くなったご近所さんいたわ。

平成初期の新興住宅街だったから、親たちはみんなザワザワしてた。うちの近所で時期をずらして3軒くらい団信適用されてて呪われた区画と言われていた。

子供の頃のすり込みもあり、生命保険や団信は無駄じゃないかもという考えになってる。+0

-0

-

301. 匿名 2023/11/30(木) 23:15:01

自分が支払ってない保険料は控除できないよね。でも書類出すように職場で言われたのだけど、この場合支払い金額0で出せばいいのかな?入ってる保険全部書かなきゃダメ?+0

-0

-

302. 匿名 2023/11/30(木) 23:34:10

>>39

でも今の医療保険ってがん保険じゃなくてもガン治療費おりるのあるよね?

別でがん保険に入る意味あるのか分からなくて私は今だに入ってない、、+4

-0

-

303. 匿名 2023/12/01(金) 00:11:39

>>14

死んじゃったら相続が発生するし(預金はそれなりにある)、それ以上自分にお金かからないからいいんだけど、もし働けないような重病になった場合、治療費もかかるし不安だから生命保険つきの医療保険に入ってるよ+3

-1

-

304. 匿名 2023/12/01(金) 00:13:29

>>1

控除目的に保険入る人なんているの?

それならイデコ入るに決まってる。+0

-1

-

305. 匿名 2023/12/01(金) 00:19:10

低解約返戻金型終身保険なら、満期までに解約しなければ確実に増える。

中途解約は元本割れするから余剰金でやると良い。+0

-0

-

306. 匿名 2023/12/01(金) 00:54:52

家を買うとか旅行費とか欲しいものを買う時はみんなお金貯めるし貯まったら使うのに、自分の医療費とかは貯めないし貯まった貯金は使いたくないって人多いよね。

自分のもしもの時の事なのに何故か医療費に関しては優先順位が低い。

むしろ最優先に貯めなきゃいけない事だと思うけど。+3

-0

-

307. 匿名 2023/12/01(金) 07:50:02

>>7

小さい付録の為に大きな買い物する的だね+0

-2

-

308. 匿名 2023/12/01(金) 08:17:48

>>210

満期が30年とか下手したら40年とかの保険なら利率が高い時に契約したら、そのままだよ。

それが、保険の凄さよ。+0

-1

-

309. 匿名 2023/12/01(金) 10:51:06

>>47

3割負担で受けれる治療は保険適用のみで、今は良い治療は自費診療も多いでしょう?

食事や差額ベッド代も高額療養費には含まれないし、保険で1日5000円や1万入ってきたとてあぶく銭だと私はおもったよ

それに仕事できなくなるってことは、収入もなくなるからね

だから十分な貯蓄があればいいけどそうじゃないなら保険は必要派です+2

-1

-

310. 匿名 2023/12/01(金) 22:32:50

>>45

抗がん剤、やっぱり反対派ですか?

詳しく教えてください。+0

-0

-

311. 匿名 2023/12/02(土) 07:37:41

>>310

癌の種類によるし、ステージにもよる。

私は病院勤務だったから、先生方の意見も聞いた。もちろん標準治療をするのは反対しない。

私は身内の治療を見てきて、人によっては抗癌剤は癌を治すと言うか、かえって寿命を縮めたりするなって。抗癌剤して、効かなくなってきて、また違う抗癌剤して、もうやめたいって言ってホスピスに転院。吐気もなく残りの人生を好きな事して生きたからかな?ホスピスでは読書したり穏やかだったよ。もちろん、抗癌剤で完治した人も沢山いる。それは忘れてはいけないと思ってる。+1

-0

-

312. 匿名 2023/12/02(土) 12:20:06

>>311

全く同意です。

一般的には主治医に任せるしか道はないけど、私も周りで闘病している方を見て来て、疑問が生まれた感じです。+0

-0

-

313. 匿名 2023/12/02(土) 21:39:02

>>302

一時金1回きりのもの、数回出るもの、給付条件やら先進医療や自由診療はどうなるか。

案外各社色々+0

-0

-

314. 匿名 2023/12/02(土) 21:40:58

>>306

しかもその「もしも」の時は自分は動きが取れない状況で、家族とかにどうにかしてもらうんだから、預貯金に手を出したくないなら、それ以外のところからお金を捻出出来るようにしないと迷惑かかるよね+0

-0

-

315. 匿名 2023/12/02(土) 21:44:25

>>47

大手は確かにそうよね。

CMやってない会社だってたくさんあります。

株式会社なのかそうでないのかでも運営の在り方は違うし。

過剰な不安喚起はよくないけど、人間予測してないリスクに直面した時が1番ダメージあるんですよ。

怪我病気は時間とお金でしか解決できない。+0

-0

-

316. 匿名 2023/12/03(日) 14:22:23

>>312

難しいですよね。+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

105コメント2019/10/23(水) 14:33

子供の医療保険・生命保険について

-

![]()

167コメント2021/02/06(土) 17:15

生命保険、医療保険の支払額教えて下さい!

-

![]()

9176コメント2023/07/25(火) 21:36

岸田政権に仰天!通勤手当も〝サラリーマン増税〟 政府税調でリストアップ 扶養、配偶者、生命保険控除もターゲット

-

![]()

160コメント2018/07/26(木) 01:08

夫の生命保険の受取人

-

![]()

102コメント2019/01/16(水) 09:05

安田成美 10億円生命保険に加入!夫・木梨憲武は戦慄の表情

-

![]()

75コメント2019/11/12(火) 03:55

夫殺害隠し…生命保険金3千万円騙し取ろうとした疑い 元妻再逮捕

-

![]()

88コメント2020/06/08(月) 19:49

セブン、全国で生命保険販売へ コンビニで初、非対面契約

-

![]()

138コメント2020/10/28(水) 17:07

シングルマザーの生命保険

-

![]()

241コメント2022/08/16(火) 22:51

養子縁組の28歳男を逮捕 資産家女性は浴槽で不審死 書類偽造容疑...1.5億円生命保険も

-

![]()

236コメント2023/03/01(水) 07:15

生命保険加入してますか?

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

生命保険に入ると、所得税の控除が受けられる。控除を目的に生命保険に加入する人も多いが、それは愚行だと保険のプロは断言する。なぜか? 「控除枠のフル活用」を勧める販売員に、ご用心いただきたい。