-

1. 匿名 2022/01/31(月) 21:22:55

+11

-76

-

2. 匿名 2022/01/31(月) 21:23:24

大学駅伝の襷だと思った人テあげて+20

-32

-

3. 匿名 2022/01/31(月) 21:23:42

変動型の人ざまぁ+20

-188

-

4. 匿名 2022/01/31(月) 21:24:10

みずほはあんなに不手際が多いんだから、どこかで差別化を図らないとやってけないんじゃないの?+311

-9

-

5. 匿名 2022/01/31(月) 21:24:12

変動は据え置きなんだね+174

-2

-

6. 匿名 2022/01/31(月) 21:24:21

預金金利は?+116

-1

-

7. 匿名 2022/01/31(月) 21:24:24

窓口は納税の手続きも縮小

全部ネットにするらしいね+31

-1

-

8. 匿名 2022/01/31(月) 21:24:37

変動型にしなくて良かった…+10

-62

-

9. 匿名 2022/01/31(月) 21:24:50

窓口で税金払うな言われる+7

-1

-

10. 匿名 2022/01/31(月) 21:24:54

>>3

固定金利が上がったのよ+246

-0

-

11. 匿名 2022/01/31(月) 21:25:21

>>10

この流れ草+92

-1

-

12. 匿名 2022/01/31(月) 21:25:28

コロナいよいよ終息が見えてきたのかな

とりあえず借上社宅ありがとう+11

-9

-

13. 匿名 2022/01/31(月) 21:25:33

>>3

変動据え置きって書いてある+164

-0

-

14. 匿名 2022/01/31(月) 21:25:47

>>3

変動金利は全行が据え置いた。って日本が読めるぅ?+175

-11

-

15. 匿名 2022/01/31(月) 21:26:03

3年前から35年変動型の我が家はどうなの?+3

-11

-

16. 匿名 2022/01/31(月) 21:26:14

>>3

日本語読めない人は国に帰りなさいな+107

-5

-

17. 匿名 2022/01/31(月) 21:26:19

>>3

いや

固定金利だよ+83

-1

-

18. 匿名 2022/01/31(月) 21:26:23

景気上がらずローンの金利が上がるのは悪循環じゃないの?詳しい人からしたらむしろ良いことなの?+105

-5

-

19. 匿名 2022/01/31(月) 21:26:41

>>4

日本人をなめてんだと思う。+62

-1

-

20. 匿名 2022/01/31(月) 21:26:43

長期が上がってきてるってことは、変動もいずれ上がってくるよね。まだまだ変動の方が低いから心配はしてないけど、気を付けておかないと。+179

-2

-

21. 匿名 2022/01/31(月) 21:26:43

>>8

固定金利にしなくて良かった…+43

-47

-

22. 匿名 2022/01/31(月) 21:26:49

>>5

ってことは、2月に新たに固定金利でローン組もうとしてる人から摘要になるの?+71

-2

-

23. 匿名 2022/01/31(月) 21:26:52

>>3

固定なのね

お可哀想+51

-4

-

24. 匿名 2022/01/31(月) 21:27:21

>>3

固定金利にしちゃって返済が辛いのかな?

よしよし( T_T)\(^-^ )+88

-9

-

25. 匿名 2022/01/31(月) 21:27:27

>>12

うちもしばらく社宅よ

首都圏くっそ高いのに今買う人はすごいな

+49

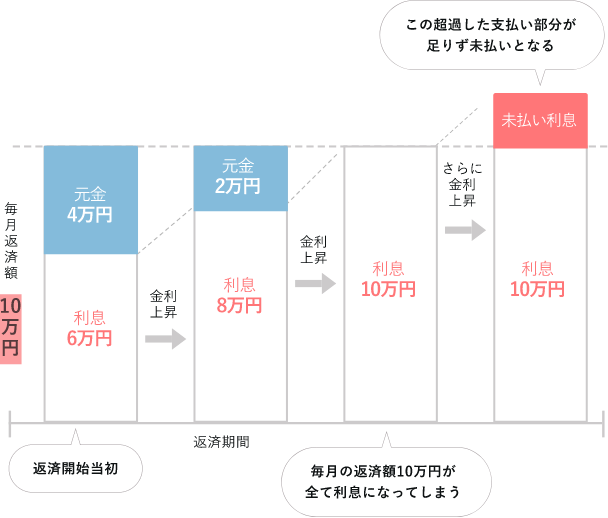

-1

-

26. 匿名 2022/01/31(月) 21:27:49

は?この不景気に金利あげるの???

払えなくなる人が増えたら銀行も損するよね?

何でこんな時にわざわざ返済者が苦しむようなことあえてするんだろう+6

-19

-

27. 匿名 2022/01/31(月) 21:27:52

今年事情ができ住宅買いたいなと思っていて固定金利の方がこれからは良いのかな〜と思っていたのに。

+7

-2

-

28. 匿名 2022/01/31(月) 21:27:58

住宅ローン金利が上がると不動産価格少し下がるよね

今高すぎだからもうちょっとマンション価格落ちて欲しいな+89

-1

-

29. 匿名 2022/01/31(月) 21:28:22

>>15

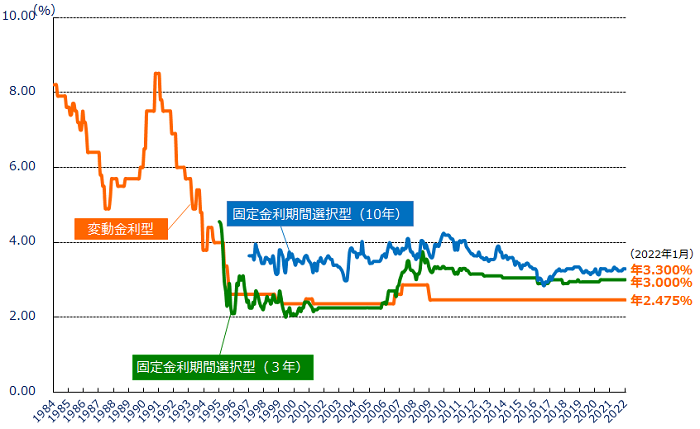

バカなの?

記事読めば分かるでしょ+7

-20

-

30. 匿名 2022/01/31(月) 21:28:48

>>3

既に固定組んでる人は関係ないことだよね?

固定が上がるってことはいずれ変動も上がるから、そのことを言ってるんだと思ったけど+173

-5

-

31. 匿名 2022/01/31(月) 21:29:17

>>15

大丈夫だよ

日銀はよっぽどのことが無い限り金利を上げないから。

やるとしてもYCCをちょっと幅を広げるくらい。

安心して。+32

-22

-

32. 匿名 2022/01/31(月) 21:29:27

変動が上がらず、固定が上がるの?

ますます変動選ぶ人が増えるよね。

どこかでばーんと変動を上げるのかな。+85

-4

-

33. 匿名 2022/01/31(月) 21:29:29

>>26

返せる見込みのある人にしか貸さないから+26

-0

-

34. 匿名 2022/01/31(月) 21:29:51

去年、固定金利にしといてよかった。(金利1%。変動も魅力的だったけどリスクがこわい)+85

-10

-

35. 匿名 2022/01/31(月) 21:29:53

物件も高いし金利もたかいとなったら誰が家買うんだ+46

-2

-

36. 匿名 2022/01/31(月) 21:29:54

>>22

ていうことだね。

ウッドショックもあってそもそも住宅の値段も上がってたのに、ちょうど当たった人たちは可哀想。+90

-4

-

37. 匿名 2022/01/31(月) 21:29:59

>>20

そうね

でもあと10年くらいは変動が固定の金利を上回ることはないと見てる+42

-25

-

38. 匿名 2022/01/31(月) 21:30:37

預金金利は相変わらず低すぎ。

この前定期預金口座開設したのにティッシュすら貰えなかったし。昔は預金開設しただけでキャラクターグッズやら沢山貰えたのになぁ。+39

-9

-

39. 匿名 2022/01/31(月) 21:31:53

>>31

親切な回答ありがとう🙏+9

-6

-

40. 匿名 2022/01/31(月) 21:31:59

結構上がるねー+4

-0

-

41. 匿名 2022/01/31(月) 21:32:02

>>30

それでも変動の方が低いのにざまあとは…?+24

-9

-

42. 匿名 2022/01/31(月) 21:32:42

>>20

上がる時ってどのくらいの金額が上がるのかな。

こわいこわい。+43

-0

-

43. 匿名 2022/01/31(月) 21:32:49

>>26

万一払えなくなったときは家を取り上げられるんじゃねーが?+20

-0

-

44. 匿名 2022/01/31(月) 21:32:52

>>30

固定は割と地味にちょっとづつちょっとづつ、ずっと上げてるよ

日銀の政策金利とはあんまり関係なく、経営判断で上げてる(金利を上げて業績を良くしたい思惑)

+46

-1

-

45. 匿名 2022/01/31(月) 21:32:54

>>36

火災保険も今年のどこかで値上げだしね+18

-2

-

46. 匿名 2022/01/31(月) 21:33:16

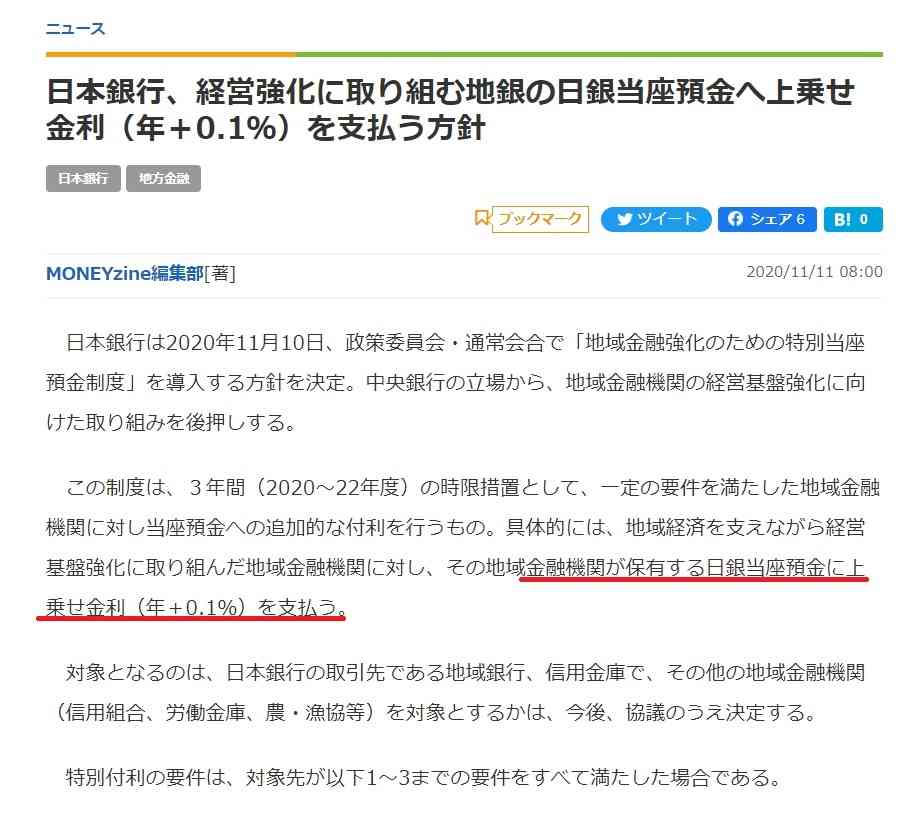

もういつ家を買ったらいいのか分からないよ+49

-0

-

47. 匿名 2022/01/31(月) 21:33:33

住宅ローンは固定金利が上がったら次に

変動金利が上がる。と銀行の人が言っていた

固定金利が上がったなら変動金利も

いずれ上がると思う+154

-3

-

48. 匿名 2022/01/31(月) 21:34:05

住宅ローンを払ってる人が嬉しいニュースなの?+2

-12

-

49. 匿名 2022/01/31(月) 21:34:25

変動だけど、固定が上がったらいずれ変動も上がるよね。固定にしなくて良かった〜なんて他人事のように言ってられない。+133

-2

-

50. 匿名 2022/01/31(月) 21:34:34

>>4

みずほって接客も最悪なんだけど

もう他のメガバンクと同じ扱いはおかしい+26

-6

-

51. 匿名 2022/01/31(月) 21:34:49

>>38

粗品っていうほどいる?

微妙な余計なものにお金使われるぐらいなら他のことに使ってほしいわ+59

-2

-

52. 匿名 2022/01/31(月) 21:35:00

銀行体たらくだな

JAは定期あると毎年年末に商品券持ってきてくれるよ千円だけど+2

-13

-

53. 匿名 2022/01/31(月) 21:36:01

>>52

銀行とJAは同列に比較するもんじゃないよ+23

-0

-

54. 匿名 2022/01/31(月) 21:36:20

>>43

競売物件を見るの好きで時々見てるけど、結構差押えってあるんだなって思う。

あと、市場と比べてあんまり値段にお得感は無いから競売物件を買う妙味って無いなって思う。

この間見た都内の物件は、家の中はほぼゴミ屋敷(写真はうっすらとぼやけてる)で住民(女性)に話しかけるもベッドに横たわってて答えないとか書いてあって、なんかメンタルの病気→働けない?→差押え みたいなパターンなのかなって思うと色々考えさせられるわ+26

-1

-

55. 匿名 2022/01/31(月) 21:36:20

これから買うなら結局どちらにすれば良いのだろう。

住宅はこれ以上は値下がりしないとも聞くし、また税金の改正があったりするなら買っても良いのかな…。

考えたら買えない。+9

-4

-

56. 匿名 2022/01/31(月) 21:36:36

ローンの借り換えをしたいのに旦那が頑なに反対してて借り換えられません。

現在固定で1.4パーくらい。

変動にしたら1パー切ると説得しても上がったときに払えないからと聞いてくれませ+20

-13

-

57. 匿名 2022/01/31(月) 21:37:19

数日前に地方銀行で変動で契約したばかり、、、。

これからじわじわと地方銀行の変動も上がっていくのかな?+18

-0

-

58. 匿名 2022/01/31(月) 21:37:25

>>3

住宅ローン金利があがる場合って固定金利がまずあがるんだってね。その後に変動金利があがるって。

変動金利の我が家、ちょっとびびってます。+149

-1

-

59. 匿名 2022/01/31(月) 21:37:32

変動1.275%なんだけど、これ高いの?

こういうの疎くてもう10年もはらっちゃってた、、

なんでこんな高いんだろ。

トピズレごめん+27

-5

-

60. 匿名 2022/01/31(月) 21:38:22

>>52

え!

1度もそんなことない

+9

-0

-

61. 匿名 2022/01/31(月) 21:38:26

>>56

それは辛いね

旦那さんにとってこの人からそれとなく言われたら流されそうな人とかいないのかな?

奥さんがすすめることは頑なに拒否するけど第三者から言われたら揺らぐってパターンも割とあるよ+26

-2

-

62. 匿名 2022/01/31(月) 21:38:40

>>55

>住宅はこれ以上は値下がりしない

この根拠はなに? 誰がそんな馬鹿なことを言ってた?

+15

-2

-

63. 匿名 2022/01/31(月) 21:39:06

>>56

旦那は正しい+53

-7

-

64. 匿名 2022/01/31(月) 21:39:22

>>54

そういう人って競売のあとにちゃんと出ていってくれるんだろうか。。+11

-0

-

65. 匿名 2022/01/31(月) 21:39:46

そのうち変動もあがるのか…

困るな+28

-0

-

66. 匿名 2022/01/31(月) 21:40:11

>>51

粗品要らない。ゴミでしかない。+18

-0

-

67. 匿名 2022/01/31(月) 21:41:02

>>4

みすぼの口座、解約したわ。+22

-1

-

68. 匿名 2022/01/31(月) 21:41:58

>>64

そこら辺の処理も落札した人の責任になるけど、そこら辺の負担があまり金額に反映されていない感じ。不動産鑑定士さんが市場と変わらないような査定金額つけてるよ。

なんか法律のうとい素人が手を出したらいけないのかも。+28

-0

-

69. 匿名 2022/01/31(月) 21:42:23

ついちょっと前まで「固定は損だよ」って言われてたのに。+15

-3

-

70. 匿名 2022/01/31(月) 21:42:52

まあテーパリングの流れだから仕方ない

結果物価が上がり景気は悪いまま賃金上がらず

スタグフレーション真っしぐら+9

-0

-

71. 匿名 2022/01/31(月) 21:43:24

>>28

マンションの価格が下がる程のインパクトじゃ無さそう…人件費と地価と材料費、電気料金諸々値上がり中だからなぁ+19

-1

-

72. 匿名 2022/01/31(月) 21:44:06

>>62

東京のマンションなどではなく田舎の土地付き住宅です。

値段が上がった物はもうそう簡単には下がらない、物価はあがるだけと聞いたのですが違うのかな。

+2

-2

-

73. 匿名 2022/01/31(月) 21:44:11

>>58

うちも変動なのでいつか上がるのかなとビクビクしてますが、トータルでみると固定よりは払ってないのかなって思ってみたり…+78

-7

-

74. 匿名 2022/01/31(月) 21:44:14

>>55

条件に見合う物件が見つかった時が買い時だと思うよ。

住宅価格は需要と供給のバランス、社会情勢によって変動するから。

+11

-1

-

75. 匿名 2022/01/31(月) 21:44:28

実際変動金利って今後急激に上がったりするのかな?

ここ10年くらい変動金利が低すぎてそれで家を買えた人も多そうだし、変動の金利を上げて払えない人増えたらさらに不景気になりそうだから変動金利もなんだかんだ今後も上がらなさそう+40

-8

-

76. 匿名 2022/01/31(月) 21:45:25

>>50

三〇住〇にしなよ。

口座に多め(6000位)に入れといたら、そのおかげか個室コーナーみたいなところで対応してくれた。それまでは三井住友の残高は数百程度だったので、他の人達と同じところ(平場)で待たされてたのにこんなに変わるんだって逆にびっくりした。あの人たち、銀行残高チェックして対応変えていると思う。

+43

-1

-

77. 匿名 2022/01/31(月) 21:45:33

>>61

旦那の両親も兄弟もみんな固定派なんです。

だから聞いてくれません。

説得は難しく諦めてますが、変動の金利を見るたびにため息が出ます。+7

-12

-

78. 匿名 2022/01/31(月) 21:45:48

>>71

投資効率が悪くなれば投資家が手を引くからマシになる

これから金利がだんだん上がるんだろうなって空気になったら投資家が手を引く

そしたらようやく適正価格になるかな

インフレの影響は受けるけど+9

-1

-

79. 匿名 2022/01/31(月) 21:46:31

>>75

ローン破綻した人達がボンボン投げ売りし始めて下げだしたら、ドブさらいのようにそういう物件を拾っていこうと思ってる。+14

-10

-

80. 匿名 2022/01/31(月) 21:46:54

住宅ローンは入り口。むしろこれから他の金利も上げる流れでしょ+33

-1

-

81. 匿名 2022/01/31(月) 21:47:09

>>77

インテリジェンスの違いだね。

良い旦那さんと結婚してよかったじゃないの。+45

-4

-

82. 匿名 2022/01/31(月) 21:47:19

>>56

固定で、家計に問題なく払えてるなら、変動に変える必要ないと思うけど+91

-2

-

83. 匿名 2022/01/31(月) 21:47:43

>>77

親の言うことを鵜呑みにするタイプなのかな?

ローンの金利以外は夫婦で話し合いができる人でありますように+6

-4

-

84. 匿名 2022/01/31(月) 21:47:55

>>61

変動でも元金の方にしたら?

最初は金利が高いからその分乗っかってくるけど一万ちょいの差だし、繰上げ返済をするのが前提ならお得というかいい気はするけど…+7

-0

-

85. 匿名 2022/01/31(月) 21:47:59

>>3

ちゃんと読もうね。性格悪すぎだよ。+7

-7

-

86. 匿名 2022/01/31(月) 21:48:45

>>72

>>田舎の土地付き住宅

何の付加価値もない自治体の物件だったら、下がる未来しかないでしょ。

+14

-0

-

87. 匿名 2022/01/31(月) 21:48:51

>>35

金利がないに等しかったからマンションが売れたよね

争奪戦が少しおさまったらいいわ

ついでにマンション価格が下がったら嬉しい

私が買います+23

-2

-

88. 匿名 2022/01/31(月) 21:49:59

今週末契約予定で、全期間固定でローンを組もうと思ってた。。1%〜1.3%って言われてたんだけど、これがあがっちゃうの?酷い。+31

-3

-

89. 匿名 2022/01/31(月) 21:51:14

なんで給料上がらないのに住宅ローン金利や食品や保険料はどんどんあがってくのよ+136

-2

-

90. 匿名 2022/01/31(月) 21:51:47

>>76

メガバンクの中では三井住友銀行が1番対応がいいよ

みずほは、口座作りたいと言ったらあからさまに嫌な顔されて、店頭では今は作れませんってウソをつかれた

個人口座は利益ないしめんどくさいのはわかるけど、本当は作れるのに嘘つくなんて

三井住友行ったらちゃんと作ってくれた

+46

-2

-

91. 匿名 2022/01/31(月) 21:52:00

>>1

1月までにローン組んだ人は無関係ってこと?+2

-4

-

92. 匿名 2022/01/31(月) 21:52:13

>>22

去年結婚して家どうしようかと思うけど、家も値上がり金利も値上がり、どしたらいいの?+33

-1

-

93. 匿名 2022/01/31(月) 21:52:25

>>42

けっこうポーンとあがるよ。過去には数%一気に上がってる。+31

-0

-

94. 匿名 2022/01/31(月) 21:52:29

>>77

変動にすると途中で計画が崩れるからでしょ?

それにタイミングってものがあると思う。2012年頃ならまだ分かるけど、今は2022年。世界的にインフレで世界中が金利を上げ始めてるようなタイミングで変動に変えるってちょっとどうかしてると思うよ。黒田さんの任期来年の4月だよ。+53

-0

-

95. 匿名 2022/01/31(月) 21:53:10

>>72

需要過多で高くても売れるなら値崩れはしないだろうけど、売れなければ下がるのでは?

+7

-0

-

96. 匿名 2022/01/31(月) 21:53:46

>>90

みずほマジ? 私この間予約なしだったけど普通に口座作れたよ。通帳無しの口座だったけど。

嘘つくなんてひどいね。+27

-3

-

97. 匿名 2022/01/31(月) 21:55:37

>>90

銀行員の接遇にバラつきがあるよ

うちの担当さんはとてもいい人

でも移動して感じ悪い人になったらやだなぁ

そしたら他に変えようかな

+14

-0

-

98. 匿名 2022/01/31(月) 21:57:02

>>56

あがったときに払えないのなら固定で正解だよ。変動は1%以上上がっても余裕がある人が組むべきもの。本来はね。+74

-2

-

99. 匿名 2022/01/31(月) 21:57:10

>>92

賃貸か社宅にして、リタイア時に一括購入

その頃は持ち家でもどうせ建て替えか大規模リフォームが必要になるから+28

-2

-

100. 匿名 2022/01/31(月) 21:58:14

これから家を買う場合、固定か変動かどっちが良いんだろう…。+10

-2

-

101. 匿名 2022/01/31(月) 21:58:28

>>90

同意。丁寧だし品がある。

メガバンクの矜持みたいなものを持って働いているんだと思う。

+18

-2

-

102. 匿名 2022/01/31(月) 22:08:52

低金利神話が崩壊するの?+13

-4

-

103. 匿名 2022/01/31(月) 22:13:31

景気よくなるならそれはそれで良いわ。

もし固定で借りてた場合の金利より上がることなんてまず無さそうだけど。+13

-1

-

104. 匿名 2022/01/31(月) 22:13:43

>>51

あさひ銀行のミッフィーちゃんの貯金箱まだ使ってる。貰ってうれしかった。+7

-1

-

105. 匿名 2022/01/31(月) 22:13:44

>>32

もうそろそろ2-30年前に高金利でローン組んでる人達が完済し終わるから、それを目処に上げ始めるって聞いたことある。

いいところで固定に変更すべきなのか。+50

-3

-

106. 匿名 2022/01/31(月) 22:15:16

>>105

もうしばらく低金利続くから当てにしないほうがいいよ+6

-14

-

107. 匿名 2022/01/31(月) 22:15:46

火災保険どこがおすすめ?+3

-2

-

108. 匿名 2022/01/31(月) 22:17:32

>>50

あんなにシステム障害ばかりで迷惑かけてるのに、接客態度も悪いとか? なんなんだ+7

-1

-

109. 匿名 2022/01/31(月) 22:20:28

>>93

まじで?でも1.25倍ルールがあるから一先ず大丈夫かな+3

-17

-

110. 匿名 2022/01/31(月) 22:20:31

>>39

冗談を本気で信じるとは思わなかった・・・ それにイイねがこんなに沢山なんて・・・

ガル民の金融リテラシーヤバい+17

-4

-

111. 匿名 2022/01/31(月) 22:21:18

>>110

31に反論しようと思ったらw

+8

-0

-

112. 匿名 2022/01/31(月) 22:23:11

>>95

>>86

ありがとうございます。

売ったりするつもりは無く、駅近新築で建てたかったのでウッドショックなどで値上がりした物は今後下がらないとガルで見て、そうなのかなと思っていました。

まだぼんやりと考えていただけなのでよく調べて勉強します。+0

-0

-

113. 匿名 2022/01/31(月) 22:24:35

>>108

渋沢栄一の作った銀行がこんなことになってるなんて、栄一知ったら悲しむだろうね。+7

-3

-

114. 匿名 2022/01/31(月) 22:24:46

>>74

無理な払える範囲で焦らずゆっくり探してみます。

ありがとうございます。+1

-0

-

115. 匿名 2022/01/31(月) 22:25:25

>>109

パーンって上がるときって、たとえば不動産バブルやインフレ過熱(オイルショック並の現象)で政府が政策金利をガチ上げに行くときくらいだけど

バブルは起きてない、インフレも起きてない、上げる気配がないなぁ+2

-10

-

116. 匿名 2022/01/31(月) 22:30:30

>>10

固定があがれば後々変動があがるのは確実だよ。

既に固定組んでる人は上がらない。>>3は既に固定組んでるのかな?

これから固定組む人残念。

固定期間の人は次ドキドキだね。

そもそも金利が多少あがろうが大丈夫。余力あります。って人が変動を選ぶのが大前提だと思う。

余力ないよって人は固定がいい。ドンドン金利があがったら悲惨だよ。

正直10年20年先なんて誰もわからない。安いだけで変動にするのは怖いよ。+116

-10

-

117. 匿名 2022/01/31(月) 22:33:01

>>110

え、これのなにがやばいの?+1

-0

-

118. 匿名 2022/01/31(月) 22:34:34

>>109

利息ばかり払う事になる。![大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利]()

+28

-0

-

119. 匿名 2022/01/31(月) 22:36:12

>>4

やっていけないどころかめちゃくちゃ業績いいよ

上半期の純利益過去三番目に高かったらしい+3

-2

-

120. 匿名 2022/01/31(月) 22:36:48

>>54

競売にかけられる物件って、無理に作ってる物件が多いよね。お金の回し方が下手くそな人が競売行きって言うか。

土地いっぱいに家建ててたり(隣の家とギリギリ)、見栄え重視で建てるから使ってる建材が安物で家が痛むのが早かったり。何かと問題のある物件が多い。+0

-6

-

121. 匿名 2022/01/31(月) 22:38:49

>>9

じゃあどこで払えっていうの?コンビニ?

住民税はペイジー機能付いてないからATM使えないのよね。

あんまりコンビニで高額な納税したくないのに。+5

-2

-

122. 匿名 2022/01/31(月) 22:38:55

>>3

今変動あげちゃったらリーマンの時のアメリカ状態になるよ

しばらくないと思われる+15

-16

-

123. 匿名 2022/01/31(月) 22:39:22

>>119

まだ昨年の下半期以降は出てないんじゃないの?

特にひどくなったの秋以降だからね

最近は法人も解約しだしてるとか+0

-2

-

124. 匿名 2022/01/31(月) 22:42:27

>>115

12月の企業物価指数の1年間の伸び率で1981年以降最大の伸び率。

石油も上がり続けている。企業で止まっている(止めようとしている)インフレもこれからどんどん価格転嫁されていって我々の実生活に影響を及ぼしてくるよ。

オイルショックの時も世界同時不況だったにも関わらず、インフレ対策で公定歩合(現在の政策金利)をガンガン上げた。 第一次オイルショックの時も第二次オイルショックの時も日銀は金利を上げてるよ。

インフレ過熱が来ないって断言出来ないし、第三次オイルショックになったら不景気だろうがなんだろうが関係無しに金利は上げるでしょう。+18

-0

-

125. 匿名 2022/01/31(月) 22:44:06

>>121

私いつも固定資産税コンビニで払ってるw 18万とかぼーんとw

何の代金か分からないけど、60万近く現金で払ってるおばちゃんも見たことある+10

-1

-

126. 匿名 2022/01/31(月) 22:44:43

>>55

バブル期からいくら値下がりしたと思ってるのよ+4

-0

-

127. 匿名 2022/01/31(月) 22:45:51

>>120

違うと思う。

普通に管理費滞納が多いよ。管理費払えないくらいだから住宅ローンも払えていないんだろうけど。

+6

-0

-

128. 匿名 2022/01/31(月) 22:46:07

>>1

りそな👊

やはりあの時潰れたらよかった+1

-8

-

129. 匿名 2022/01/31(月) 22:47:24

>>122

意味不明

固定金利が上がるってことは数ヶ月後には変動金利も上がるんだよ

固定だけ上がるわけがないでしょう

そもそも変動金利は金利が上がっても良いですよって条件で固定より有利な金利で借入出来ているわけで、固定金利を上げることはあっても変動金利は上げないのなら固定金利の存在意義がないでしょうよ+65

-6

-

130. 匿名 2022/01/31(月) 22:48:08

>>124

企業物価指数と消費者物価指数は全く別物

企業物価指数が上がるからといって、最終消費者に届くまでの消費者物価に反映されるとは限らないのよ、中間材と最終材の価格の関係を少し考えればわかるはずよ

企業物価指数とともに消費者物価指数も上がる状況は需給ギャップ次第なのよ

それで直近の消費者物価指数を見ると、去年は一昨年よりも下落傾向にある

しかも需給ギャップが広がる一方、失業率も高止まり、政府債務も拡大傾向

この状況で日銀が金利を上げられるわけがないのは自明、金利を上げられないということは市場金利も上がらないということだね+4

-4

-

131. 匿名 2022/01/31(月) 22:52:00

>>122

残念ながら固定金利が上がった時点で変動金利は上がるの決定です+39

-5

-

132. 匿名 2022/01/31(月) 22:52:53

>>119

社員さんがフォローしてるんだね+0

-1

-

133. 匿名 2022/01/31(月) 22:53:32

>>56

10年後くらいに一括返済できるくらい余裕があれば変動にしたらいい。

むりなら固定でよい。

うちは一括返済できるけど、変動金利が低すぎて敢えて一括返済しないし、繰り上げ返済もしない。

子供がまだ小学生だから、私達夫婦どちらかにもしも何かあったら現金の方が有難いから。

今は数百万得するより手元の何千万が大事。+31

-0

-

134. 匿名 2022/01/31(月) 22:53:45

>>115

まあ需要が収まれば石油価格も下がるだろうしねぇ+0

-0

-

135. 匿名 2022/01/31(月) 22:54:41

>>118

地獄絵図w

それに返済期間満了時に未払い分を一括で払わないといけないんでしょ。ローンを払いつつ、溜まった未払い分の一括返済の為の貯金をしないといけないなんてちょっとした地獄絵図に見えるw+29

-0

-

136. 匿名 2022/01/31(月) 22:55:52

>>127

そういう事じゃなくて、ローン払えなくなるような借り方する人は、物件本体も無理に建ててるって意味。

競売物件って住所ははっきり書いてないけど、調べたら場所割り出せるので直接見に行くけど、買い手が付かないような建物だったり建て方してる物件多い。+3

-0

-

137. 匿名 2022/01/31(月) 22:56:46

>>1

早く完済したいな

怖い怖い+5

-0

-

138. 匿名 2022/01/31(月) 22:58:38

>>129

固定は結構上がったり下がったりしてるけど

変動は06-08を除いて20年以上横ばいなのよ

固定の小刻みな上下があったからって変動はなかなか変わらないよ。![大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利]()

+21

-8

-

139. 匿名 2022/01/31(月) 22:58:47

>>130

いやいや。仕入れ価格が上がっているのに販売価格は据え置きだったらどんどん企業業績を圧迫していくから、自然に価格転嫁されて川下製品にも影響してくるよ。

建築資材の高騰→リフォーム価格も上がってきてるじゃん。

原油価格だっていつまでも企業の利益がどんどん小さくなっていってるのにいつまでも価格摘果せずに我慢できるようなもんじゃないよ。

+10

-0

-

140. 匿名 2022/01/31(月) 22:59:27

>>123

春が一番酷かったよ+0

-0

-

141. 匿名 2022/01/31(月) 22:59:59

>>38

流石に感覚が古いと思う。

今は粗品どころか通帳レスでないと手数料取る流れだよ。+26

-0

-

142. 匿名 2022/01/31(月) 23:00:37

>>136

23区内の競売物件ってマンションの方が多いんだけど。

一軒家も築古物件ばかり。無理して建てたとかじゃないと思う。+1

-0

-

143. 匿名 2022/01/31(月) 23:00:58

>>138

美しいほど政策金利と住宅ローン変動金利が連動してて笑える![大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利]()

+5

-0

-

144. 匿名 2022/01/31(月) 23:02:51

>>116

30年したら結果分かるんだから待てば?

リスク取って変動にした人の勝ちか

金利上昇を喜ぶ固定金利の勝ちか

金利上がっていいけど住宅ローン金利が高かった頃の景気に日本が戻れるといいね。+36

-1

-

145. 匿名 2022/01/31(月) 23:03:17

やっぱり住宅はキャッシュで買うのが一番よね♪+7

-2

-

146. 匿名 2022/01/31(月) 23:03:48

>>118

変動で借りてるのにこれ知らない人意外といるよね。

1.25しか上がらないから大丈夫って。

全然大丈夫じゃないのにね。。。+36

-0

-

147. 匿名 2022/01/31(月) 23:04:39

>>143

横だけど連動してて当たり前。

じゃないと逆イールドになってしまうよw

+6

-0

-

148. 匿名 2022/01/31(月) 23:04:46

>>93

インフレで給料のアップに比例するならあり得るけど、現状大幅にあげたら支払えない人続出するからそこまで上がらないんじゃないかな。+8

-5

-

149. 匿名 2022/01/31(月) 23:06:23

>>146

全然関係ないですが、私の人生のモットーは

「金利は払う側になってはいけない。貰う側になるべし。」

です。

+5

-9

-

150. 匿名 2022/01/31(月) 23:07:44

>>148

横ですが、中央銀行としては一部の住宅ローン破綻者のことより、日本国全体のインフレ退治の方が重要と考えるでしょ。+25

-0

-

151. 匿名 2022/01/31(月) 23:09:41

>>139

原材料→中間材→最終材の川上から川下になるまでに仕入れ価格に対する販売段階でのコストのウェイトがどんどん下がっていくのはわかるよね?

これは別に原材料が上がろうが下がろうが、この関係は不変だし、原材料が上がっても需給ギャップが大きいときは販売段階までに価格転嫁はされず単純に企業の利潤減少(配当金減少、人件費削減)が起こるだけ

価格転嫁できずに企業業績悪化すると

企業業績悪化→賃金下落or失業増加→物価下落

このルートになるわけ

この状況で益々日銀は金利を上げられないということになるんだよ?

+0

-0

-

152. 匿名 2022/01/31(月) 23:12:05

>>131

自分の選択が正しいと思いたいよね。

変動の人に逃げ切られたらソンした気持ちになるから上がってほしいよね〜わかるわぁ。+6

-19

-

153. 匿名 2022/01/31(月) 23:12:06

「(金利を上げたら)ローンを支払えない人が出てくるから上げない」なんてそんなわけないじゃんww

現実逃避か知らんけど甘い考えとそれにすがりたいやつ多すぎて笑う+51

-0

-

154. 匿名 2022/01/31(月) 23:12:12

>>144

金利8%とかこわいね。

その分給料もバンバン上がって…

バブル時代に社会人一回経験してみたかったな!絶対貯金しまくる。+39

-0

-

155. 匿名 2022/01/31(月) 23:13:55

>>151

インフレがきたらそんなもの関係なくなるけどね。

今までにも不況時にインフレになって2%くらいバーンと金利を上げたりしてきてる。日銀の役割は、物価の安定と金融・決済システムの安定。インフレを放置していたらもっと企業業績が悪化する。+6

-0

-

156. 匿名 2022/01/31(月) 23:14:15

>>142

いや、それこそ維持できないパターンじゃん…+0

-0

-

157. 匿名 2022/01/31(月) 23:15:16

>>153

ですよね。現実を見ずに、ファンタジーの世界に逃げ込もうとしている人達がいますよね。+27

-0

-

158. 匿名 2022/01/31(月) 23:16:13

>>153

微妙な上げかたするんじゃない?

タバコみたいに何十円をちょっとつづあげてくの。

420円のタバコが450円になっても気にせず買う。

420円が1000円になったら…買わない人出てくるよね?みたいな。+5

-7

-

159. 匿名 2022/01/31(月) 23:18:44

>>155

あなたが想定しているであろう70、80年代の日本経済(世界経済)と、いまの日本経済は国際金融ルールもマクロ経済政策の質も経済構造もまるで違うのよ

日本にインフレ時代が来ないとは言わないけど、金利を上げるほどのインフレ上昇が来るとは思えないわ、あなたみたいにインフレ期待してくれる人が多くを占めてくれたら別ですけどね

+3

-6

-

160. 匿名 2022/01/31(月) 23:19:20

>>156

マンション一棟を自分で建ててる人なんてほとんどいないけどね、普通

地方は知りませんが

+9

-0

-

161. 匿名 2022/01/31(月) 23:19:52

>>155

今変動だけど、3%くらいまでならうちの家計は耐えられる。

無理せずローン組んで良かった。+14

-1

-

162. 匿名 2022/01/31(月) 23:20:32

>>159

海外のインフレの影響がない国なんて、海外との貿易が無い国だけだよ+18

-1

-

163. 匿名 2022/01/31(月) 23:22:01

>>162

為替の話してるのかな?

面白いね、交易条件の話に移行する?+2

-1

-

164. 匿名 2022/01/31(月) 23:23:54

>>58

でも金利がいくら上がっても払えますって事で変動金利にしてるんだよね。なら今更びびらなくても大丈夫じゃないかな。+30

-11

-

165. 匿名 2022/01/31(月) 23:24:17

>>146

金利が上がるの想定して返せる金額にしてないの?

+9

-1

-

166. 匿名 2022/01/31(月) 23:26:12

>>152

うちは変動だけど、同じ感じで銀行か不動産屋にそう説明されたよ

変動が先に上がることはなくてまず固定そのあと変動って+29

-1

-

167. 匿名 2022/01/31(月) 23:29:26

>>160

不動産って大きい物ほど始末できなくなるよ。メンテ費用も巨額になるし、そういう計算ができなかった人が競売行きになったパターンだな。+6

-1

-

168. 匿名 2022/01/31(月) 23:30:24

>>76

お金ひたすら入れて一年くらい放置してると電話くるよね。半年に一回でも記帳すると電話こない。

死んだのか?って思われてるのか?

お金は入ってるけど、契約者が死んでそのままの口座多いみたいだしね。+20

-0

-

169. 匿名 2022/01/31(月) 23:31:13

>>152

10年で完済したから逃げ切ったわ〜♪

金利安かったから早く返せた。+19

-1

-

170. 匿名 2022/01/31(月) 23:33:14

>>58

シミュレーションしてみれば?

2%になった時とか。

うちは3%までは払える額だった。+10

-2

-

171. 匿名 2022/01/31(月) 23:33:26

固定は固定でも10年固定だね。

20、30年は変わりないのね。

金利上がると家は下落するけど、トータルで見るとそう変わらない?

金利上がっても需要があれば値は崩れないと思う。

みんなこの時を待っていた!とばかり買い出す人もいるから。

地方とか都下でも利便性が悪いところは下がるだろう、と予想してます。

若い人ならもう少し様子見とかもいいけど、30代後半で様子見の方が怖いかな。まあ、わたしのことだけど、+3

-0

-

172. 匿名 2022/01/31(月) 23:35:34

>>170

横だけど、3%でシミュレーションしてみたわ。

私がパートでれば余裕で、貯金もできる。

3パーこえるといよいよ怖い😱+16

-1

-

173. 匿名 2022/01/31(月) 23:38:15

固定と変動半々で組んで、変動の方が減り早いし固定を先に繰り上げようかなーと思ってた。どうしよう…まだ控除あるし待とうかな。+0

-0

-

174. 匿名 2022/01/31(月) 23:41:24

あと2年くらいで10年固定が終わるんだけど、なんか大変なことになるの?+5

-0

-

175. 匿名 2022/01/31(月) 23:42:28

>>166

それはそうだよ。

でもそれは変動金利が上がる時は、という事であって

絶対連動するわけじゃないのよ。+7

-0

-

176. 匿名 2022/01/31(月) 23:46:46

>>167

メンテ費用捻出できない→借り手が減る→家賃を安くする→収入が減って固定費やローンが払えない→メンテできない、の負のループで競売行きよね。+2

-0

-

177. 匿名 2022/01/31(月) 23:52:04

>>76

あの人たち、銀行残高チェックして対応変えていると思う。

基本的に、どこの銀行もそうですよ。銀行とはそういう仕事です。

+38

-1

-

178. 匿名 2022/01/31(月) 23:52:59

>>175

>>138の推移を見る限りは連動してるようには見えないね+6

-0

-

179. 匿名 2022/01/31(月) 23:57:46

>>99

マンションだったら自動的に積立手大規模界修繕されない?+3

-3

-

180. 匿名 2022/02/01(火) 00:11:01

変動で契約して、固定の場合との差額を絶対手をつけずに貯めておく(通帳も住宅ローンだけの通帳作って給与から固定の額を振込む)

うちはこれで6年で150万近く貯まったよ。

契約時、今の低金利で変動が固定より損するのは年3%を超えてからと銀行の融資担当に言われて、それならその差額を貯蓄して変動にしようと決めた。

+19

-0

-

181. 匿名 2022/02/01(火) 00:14:40

>>76

6千万ですか?

2年前に普通預金に1千万ちょっと入れてそのままなんだけど、何も言ってこないです+3

-0

-

182. 匿名 2022/02/01(火) 00:16:58

>>181

うちも1,000万入れたけど、入金した日からあからさまに投資の勧誘電話が増えた。手紙も送ってくる。+11

-0

-

183. 匿名 2022/02/01(火) 00:18:16

>>182

カモだと思われてんだよ+6

-1

-

184. 匿名 2022/02/01(火) 00:20:33

ずっと先送り返済しようかなって思ってたんだけど、変動も上がる前にこれを機にした方がいいかなぁ+4

-0

-

185. 匿名 2022/02/01(火) 00:25:11

はぁー去年35年変動で組んだ。一応多少金利上がっても払えるけど…

夫と2人テンション下がってる

上がる覚悟でいるけど、10年で完済したかったけど厳しそう+17

-0

-

186. 匿名 2022/02/01(火) 00:30:03

借入額はみなさん年収の何倍?

わたしは4.8倍です。それでも怖い。+4

-0

-

187. 匿名 2022/02/01(火) 00:40:53

>>182

私も電話がかかってきたけど、営業電話は一切しないでくださいって言ったらそれ以降一切かかってこなかった。+6

-0

-

188. 匿名 2022/02/01(火) 00:45:56

>>186

5倍くらいが平均的だと思う。

私は5倍で借りた。もう完済したけど(繰り上げ返済した)。

住宅ローンが無いって本当幸せ。家賃感覚でローンを返済していましたが、それでも住宅ローンがあるのと無いのとでは心の軽やかさが違いますね。住宅ローンが無い今が人生で一番幸せです。

+25

-0

-

189. 匿名 2022/02/01(火) 00:53:51

心配せんでもバブル期みたいに金利なんてバーンとなんて上がらんよ。

今の日本でほんとに金利が上がるときは超絶好景気ときだから、そんなことはまずありえない。+7

-2

-

190. 匿名 2022/02/01(火) 01:04:01

変動35年→12年に繰り上げ。

逃げ切れたw+10

-1

-

191. 匿名 2022/02/01(火) 01:29:16

>>182

この差はなんなんだろ

記帳もしたことないし引き出されてないか心配になってきた+2

-0

-

192. 匿名 2022/02/01(火) 01:35:52

>>184

団信はついてる?

住宅ローンの団信ほど低金利な保険はないと思ってるから、うちはどれだけ余裕あっても繰り上げはしないつもり。+27

-0

-

193. 匿名 2022/02/01(火) 01:44:17

>>185

10年で完済するつもりで組んだならなら、一番変動金利の恩恵を受けられるタイプだと思うよ。

x軸y軸のグラフを書くとわかるけど、自分が変動で契約した時の固定金利の線を引いて、10年の間に固定より下の面積が、固定より上になってしまう面積より多ければ損はしてないわけで。

+12

-0

-

194. 匿名 2022/02/01(火) 01:46:23

>>186

うちは4倍。

8年払ってきて、年収も多少上がったからあと2年半分。+3

-0

-

195. 匿名 2022/02/01(火) 02:31:52

住宅ローンあがったら

ドタバタ落ちてく人多そう…

どうなるの日本+9

-0

-

196. 匿名 2022/02/01(火) 02:33:05

>>59

えー!高いよ+32

-0

-

197. 匿名 2022/02/01(火) 02:37:35

>>49

意外と知らない人多そうだなって思った。

先に変動が上がったら固定に組み替える人続出するよね。+34

-0

-

198. 匿名 2022/02/01(火) 03:52:21

>>195

まず固定組みなおす人がメガバンクではなく住専に移る。次に変動の人が移る。そのタイミングで給料上がらなかったら住専が破綻する。

泉ガーデンタワーにある会社とか水原希子でCMしてる金融機関はヤバいよ。+9

-0

-

199. 匿名 2022/02/01(火) 05:35:34

固定が上がった後に変動が上がるって聞いたことあるけど大丈夫かな

住宅ローン減税とるか、金利上昇リスク考えて繰り上げ返済するか…+9

-0

-

200. 匿名 2022/02/01(火) 06:24:55

>>49

でも固定って10年固定とかだよね?

いつも「固定が上がる」ってニュースはそういう短期の固定で終わってたような。

35年とかの長期は今までもあんまり上がってないと思うけど違う?+9

-3

-

201. 匿名 2022/02/01(火) 07:19:01

>>118

さすがにここまで金利が上がることはなくない?笑

日本に再びバブル来るくらい景気良くない限り無理でしょ。+9

-8

-

202. 匿名 2022/02/01(火) 07:20:07

>>153

でも払えない人が増えた方が銀行側が結果的に損しない?

今の状況で金利上がるのは銀行側にもメリットないと思うんだけど。+6

-14

-

203. 匿名 2022/02/01(火) 07:40:15

>>146

頭が悪すぎるんじゃね?1.25倍までしか上げられないとか銀行損しすぎて低金利なんてできないじゃんね。

支払い額の話なのにね。

そういう理解足りない系の人は変動でめっちゃ安く借りれているからこその返済額を自分の支払い可能額だと勘違いしているだろうから、通常の金利状況じゃ借りれない額を借りてるね。+25

-0

-

204. 匿名 2022/02/01(火) 07:41:25

>>202

銀行がなんの損をするの?+15

-0

-

205. 匿名 2022/02/01(火) 08:01:22

>>109

1.25倍ルールがあるから大丈夫とか、いっきに上がったら変動で組んでる人達が破綻して銀行も困るから大丈夫とか胡散臭い不動産屋が言ってたな+29

-0

-

206. 匿名 2022/02/01(火) 08:06:08

>>179

それでもローンの金利払うことには変わらないでしょ

戸建も分譲マンションも

ローンの金利上昇を避けたいなら、貯金して一括で買うと良いってことだよ+5

-0

-

207. 匿名 2022/02/01(火) 08:09:53

>>106

その根拠を教えてほしい!!!安心したい!+4

-1

-

208. 匿名 2022/02/01(火) 08:14:46

>>204

返済が滞る人がいたら、銀行側は収益がなくなるよね。

あと金利が上がって破産する人が増えるとそれこそ日本が景気悪くなってしまうよね。

国があえてそんなことするかな?+3

-16

-

209. 匿名 2022/02/01(火) 08:15:30

>>169

10年くらいの短期で返済できる人は変動が良いよね。変動は短期で返済できる財力ある人向き。

+19

-0

-

210. 匿名 2022/02/01(火) 08:16:04

>>150

それが一部では収まらないかない?

今ほとんどが変動金利選んでるし+4

-6

-

211. 匿名 2022/02/01(火) 08:18:29

>>177

元銀行員だけど6000万程度の客は上客ではない

6000万もある!これは特別対応しなくちゃ!とかない

個室コーナーってことは応接室でもないし取引内容によっては誰でも案内されるスペースです+47

-0

-

212. 匿名 2022/02/01(火) 08:21:51

>>208

収益ってもその時の設定金利より安い金利で貸す方が損じゃん。取りっぱぐれるわけじゃあるまいし。+16

-0

-

213. 匿名 2022/02/01(火) 08:27:06

>>73

そもそも疑問なんですが、『固定の人より得したい』じゃなくて、自分の支払い能力や今度の計画に合わせてローンを組んでないんですか?ちょっと上がるたびに動揺するようなギリギリで組んでるのだとしたら、変動に向いてない。+29

-1

-

214. 匿名 2022/02/01(火) 08:33:00

>>206

賃貸で30年だとそれだけで3000万以上かかる💦プラスまた家を買うっておもったら高いなあとおもうけどしかたないのかな?+6

-0

-

215. 匿名 2022/02/01(火) 08:42:55

>>214

まあ立て直しや改修して、それまでの固定資産税とか30年分足せばとんとんだよ。

3000万で買える家でね。+2

-1

-

216. 匿名 2022/02/01(火) 08:44:48

>>215

追加。

だから社宅で安く住めるなら、定年一括のパターンが1番金額は安いだろね。

でも30年社宅暮らしと持ち家じゃ違うから、金額だけの話ね。+11

-0

-

217. 匿名 2022/02/01(火) 08:46:14

>>73

実際そうだと思うよ。

だって過去20年変動金利上がってないじゃん。

トータルで見たら確実に変動金利で借りた方が返済額少ないよ。

まぁ固定の人は安心のためにお金払ってるんだろうけど。+17

-6

-

218. 匿名 2022/02/01(火) 08:51:21

>>210

関係ないよ

住宅ローン債務者の方を向いて金融政策やってない+19

-0

-

219. 匿名 2022/02/01(火) 08:51:53

>>81

ほんとそれ。

旦那さん可哀想だな。

もう固定で組んでるのに、奥さんが一々変動の管理を確認してるなんて。

何のための固定と思ってるのか。

+24

-0

-

220. 匿名 2022/02/01(火) 09:05:34

>>218

日本はインフレにならない+1

-5

-

221. 匿名 2022/02/01(火) 09:05:51

>>216

じゃあ社宅なしの我々はやはり買うしかないのかな

+1

-0

-

222. 匿名 2022/02/01(火) 09:09:54

>>221

別に買わなくてもいいんじゃない?

安いかどうかだけを言ってるの?

一体なぜ買いたくなくて、なぜ買いたいのさ。

とにかく安く済ませたいって話?よく分からないな。+2

-0

-

223. 匿名 2022/02/01(火) 09:11:45

インフレすらなってないのにインフレ退治とかなんの冗談なのよ+1

-0

-

224. 匿名 2022/02/01(火) 09:19:33

>>208

返済が滞ったら担保の差押えするだけ+28

-0

-

225. 匿名 2022/02/01(火) 09:41:28

>>207

コロナによる需要蒸発

現政権の政策指針

日銀総裁、審議委員の顔ぶれ+0

-11

-

226. 匿名 2022/02/01(火) 09:57:43

>>52

どうして?理由を知りたい+0

-0

-

227. 匿名 2022/02/01(火) 10:00:00

>>121

何故ですか?+0

-0

-

228. 匿名 2022/02/01(火) 10:19:56

長期で見たらほんの僅かだけリスクが上がったから上がっただけで

短期で見ればまだまだ上げる理由が無いってだけ

変動固定どちらもまだまだ低いんだし気にしないでいいと思う

でも家そのものは確実に値上がってるね

底で掴める人なんて一握りの運のいい人なんだから気にし過ぎたら買えないよ+11

-3

-

229. 匿名 2022/02/01(火) 10:38:49

>>117

今年の7月に退任する

リフレ派の日銀審議委員2人の後任が誰になるかにかかっている。

岸田さんは緊縮派で財務省のいいなりだから

緊縮派、金融引き締め派の人事にする可能性が高い。+6

-0

-

230. 匿名 2022/02/01(火) 10:55:34

そもそも、当座預金に金利をつけることがおかしい。

銀行は企業に貸し付けた金利で利益を得るべきであって

世界的に見て日本の銀行は甘やかされすぎ。

与信能力がない銀行はつぶれるべき。![大手5行とも引き上げ 0.05~0.1% 2月住宅ローン金利]()

+3

-2

-

231. 匿名 2022/02/01(火) 10:57:52

>>229

田中秀臣先生乙+1

-1

-

232. 匿名 2022/02/01(火) 11:27:15

>>230

付利は金融緩和の邪魔でしかないですしね+2

-0

-

233. 匿名 2022/02/01(火) 12:05:18

>>205

不動産会社いい加減よね、変動すすめてきたわ+14

-0

-

234. 匿名 2022/02/01(火) 12:12:58

>>222

安くすませたいっていうのが大きいかな?

賃貸の方が安く住めるなら賃貸でも全然いい。

旦那は買いたい!私は何があるかわからないしローン組むの怖い。

そんな感じ+3

-0

-

235. 匿名 2022/02/01(火) 12:21:20

>>4

会社とかとめっちゃくちゃ繋がってるから下火にはならなそう

作りたくないのに作らされたよ

朝鮮銀行なんて利用したくないのに

+4

-1

-

236. 匿名 2022/02/01(火) 12:38:42

>>169

これが変動金利の正しい使い方よね

35年カツカツで組むものじゃないw+20

-0

-

237. 匿名 2022/02/01(火) 13:09:39

>>229

見方が甘い。

財務省の言いなりなら財務省出身の日銀総裁が選ばれる可能性が高くなるんだから金融引き締めには走らんよ。金融引き締めに走りやすいのは日銀プロパーね。+2

-0

-

238. 匿名 2022/02/01(火) 13:46:34

>>3

悲しみよこにゃにゃちわ♪+0

-0

-

239. 匿名 2022/02/01(火) 14:00:54

>>217

驚き。専門家でも将来を確実と言えないのに、確実と言い切るとは素晴らしいですね。+15

-0

-

240. 匿名 2022/02/01(火) 14:20:51

不動産の大底って2011年くらい?+1

-0

-

241. 匿名 2022/02/01(火) 14:47:23

>>76

伏せ字にする意味・・・+6

-0

-

242. 匿名 2022/02/01(火) 15:00:46

>>203

年収の5倍以上とか借りてる人はわりとこれだと思ってる。

がるちゃんでも子供いて7倍以上借りてる人とかわりと見るけど、変動で組んでるんだろうなって。

もちろん預金がある程度あっていざと言う時は繰り上げや一括で完済できるなら賢い選択だと思うけど、だいたいそういう人ってフルローンなんじゃないのかな。+9

-0

-

243. 匿名 2022/02/01(火) 15:18:25

固定金利が上がると変動金利も上がると思い込んでるのは笑える+10

-7

-

244. 匿名 2022/02/01(火) 15:53:13

>>59

高いと思う

うちは変動で0.57くらい+12

-0

-

245. 匿名 2022/02/01(火) 16:18:27

>>59

さすがに高いよ

全期間固定で0.8%とかあったのに+10

-0

-

246. 匿名 2022/02/01(火) 17:16:44

後30年3000万

固定に借り換えか、

このまま静観するか悩む+1

-0

-

247. 匿名 2022/02/01(火) 17:31:59

>>5

金利上昇は固定からするからね。

だから変動の人が金利上昇したから固定に移行しようとしても上昇しきっちゃってるから遅いんだよね+23

-1

-

248. 匿名 2022/02/01(火) 17:37:48

>>30

変動の人が金利上がったから固定に移行しようとしても上昇しちゃってるからざまぁ、って意味だと私も思った。

固定が上がると変動もそのあと上昇しちゃうからね。+17

-0

-

249. 匿名 2022/02/01(火) 17:38:33

>>41

今はね。今後の景気回復のために金利は上昇しつづけるよ+9

-0

-

250. 匿名 2022/02/01(火) 17:46:02

>>164

そうだよね。

目先のローン返済金額だけで払えるから家建てようって考えている人が今すっごい焦ってるんだと思う。

私は後々金利が上がったらどうしようって不安だったから35年固定にした。

変動は金利上昇したときに一括で払える余力がある人が組むって聞いて、私には無理って理解したし今変動にしてる人はすごいなって尊敬してる+17

-2

-

251. 匿名 2022/02/01(火) 17:51:44

>>202

でも銀行マンは固定を売るより変動を売る方が成績は良いんだよ

さて、それは何ででしょう?+20

-0

-

252. 匿名 2022/02/01(火) 17:53:30

>>208

金利が上がらないと国の景気は良くならないんだよ。

だから景気を良くするために金利を上げる。

それに変動金利が上昇するから破綻するなんて人、人口のごく僅かだよ

+18

-3

-

253. 匿名 2022/02/01(火) 17:58:08

>>210

変動で組んでてもその中には返済に余力がある人もいるんだよ。

変動が上がっても一括で返済できるからあえて変動で借りてるとかね。

株やってるより変動でローン借りて返済してる方が率がいいからあえてローンしてるとか、金持ちもその割合にいるんだから

あなたみたいにギリギリで借りている人が全てとは思わないほうがいいよ+17

-1

-

254. 匿名 2022/02/01(火) 18:17:19

>>208

もしそういう人が出てきても、破産するような恐れがあるなら何で変動にしたの?としか…。そういうリスクを承知で低金利の恩恵受けてるんだから。銀行は営利企業なんですし。+14

-0

-

255. 匿名 2022/02/01(火) 18:20:13

>>251

固定=銀行がリスクをとる

変動=客がリスクをとる

って事じゃなかったっけ+24

-0

-

256. 匿名 2022/02/01(火) 18:35:51

物価上昇なんて起こってない

期待インフレですら上がらず

こんな状況で金利上昇が加速するわけない+2

-9

-

257. 匿名 2022/02/01(火) 19:00:01

>>129

でも結局変動は固定を超えたことないよね…+3

-9

-

258. 匿名 2022/02/01(火) 19:09:30

>>257

鋭い+3

-4

-

259. 匿名 2022/02/01(火) 19:12:41

>>237

金融の引き締めになるお、金利は上がるの?下がるの?+0

-0

-

260. 匿名 2022/02/01(火) 19:26:11

>>38

銀行員だけど定期の口座なんて別に作ってもらってもなんの成績にもならないからね。

銀行で運用してくれた人にはノベルティあげてる+15

-0

-

261. 匿名 2022/02/01(火) 19:43:45

>>259

どうなると思う?+0

-0

-

262. 匿名 2022/02/01(火) 19:58:37

>>257

その時の変動と固定を比べたらそうですね。

でも両方あがっていく可能性があるから、うちは低金利のうちに固定にしました。+12

-0

-

263. 匿名 2022/02/01(火) 20:02:43

>>34

昨年住宅ローンを組んだにしては固定1%は高いですね。。。+2

-13

-

264. 匿名 2022/02/01(火) 20:03:23

>>116

アメリカも利上げしてるしね+1

-2

-

265. 匿名 2022/02/01(火) 20:07:33

雇用保険料率引き上げもあるし益々金利引き下げ圧力なんだが+4

-1

-

266. 匿名 2022/02/01(火) 21:00:08

>>248

固定金利は長期金利、変動金利は政策金利に連動します。固定が上がれば変動も上がるというのがまず勘違い。変動は日銀の思惑で変わります。

また、現在マイナス金利の政策金利、これはゼロ金利として変動金利が計算されてるので、マイナスがゼロになったとしても、変動金利は変わりません。+12

-1

-

267. 匿名 2022/02/01(火) 21:02:14

>>264

アメリカは雇用が回復して賃金が回復してるから利上げしてる。

日本は雇用統計が改善してないので状況が違う。

日銀総裁も「賃金の増加を伴わないで利上げは想定してない」と明言してるよ+9

-3

-

268. 匿名 2022/02/01(火) 21:10:50

>>252

〉景気を良くするために金利を上げる。

枝野みたいなこと言うね

金利上げても決して景気は良くならないよ?金利上昇は必ず信用収縮を引き起こすんだから+8

-3

-

269. 匿名 2022/02/01(火) 21:12:29

>>252

まるっきり逆なんですけど。。。

景気過熱を抑えるのが金利上昇で、不景気への対応が金利引き下げだよ。

景気を良くするために金利を上げるんじゃなくて、良くなったから金利が上がるって話。

不景気から抜け出せないからマイナス金利なんだよ、日本は。

+18

-3

-

270. 匿名 2022/02/01(火) 21:19:15

当たり前だけど、ローン残高が多いうちは金利の影響が大きい。

一方で、ローン控除があるから、最初はなるべく多くローンを組みたい。

なので、最初の10数年は金利の安い変動でフルローンを組んでローン控除を最大限利用するのが良い。

20年後を見通せない心配なんてしてもしょうがない。その頃金利が上がるようなら、繰上げ返済すれば、ローン残高的に金利上昇の影響なんて誤差よ。+8

-2

-

271. 匿名 2022/02/01(火) 21:22:49

>>255

固定=銀行のリスクにならないように客に多めに払わせてる

かな+2

-6

-

272. 匿名 2022/02/01(火) 21:45:51

>>255

固定=銀行のリスクにならないように客に多めに払わせてる

かな+0

-6

-

273. 匿名 2022/02/01(火) 21:46:31

結局変動金利はしばらく上がらないってことでしょ。+9

-3

-

274. 匿名 2022/02/01(火) 21:53:29

家建てる人は、いまのうちに固定金利でローン組んだほうがいいよ

まあしかし90年代後半に家買った人はお得だねぇ+3

-8

-

275. 匿名 2022/02/01(火) 21:58:17

今ミックスで考えてる、変動分は一括で支払える額まで設定して借入、上がったらその月だけ高くなるけど完済する。

残りは今の固定で返す。変動上がるかもだけど、金利が今の固定より高くなるのすぐとは限らないし。+0

-0

-

276. 匿名 2022/02/01(火) 22:03:23

>>211

銀行員として金利どうなりますか?+4

-0

-

277. 匿名 2022/02/01(火) 22:23:49

固定は金利が上がる方に賭ける、変動は金利が上がらない方に賭ける

どちらも、ギャンブルみたいなもんだよ

固定ならリスクないと考えるのが間違い。例えば借り入れ5000万なら、固定は金利が今のままなら変動より600万ぐらい多く払うリスクを抱えてる

日本の景気情勢に加えて、スタートの時点で金利差がついてることを踏まえると、変動の方が期待値は良い

繰上げ返済も含めた、万が一金利がバカみたいに上がるケースにも対応できる余裕の返済計画なら変動、予定より少しでも上がったらローン破産があり得るギリギリ計画なら固定かな

本来変動でも固定でも余裕を持って計画するものだけど+8

-2

-

278. 匿名 2022/02/01(火) 22:32:32

>>277

金利上がっても大丈夫なようにってどのくらいなんだろう。3%まではなんとかいけても8%とかになったらやばい。一括でかえせる、数年で返せるってわけじゃなきゃ破綻する人多そうだね。+1

-2

-

279. 匿名 2022/02/01(火) 22:44:07

いやいやどう考えても固定金利のほうがリスク低いと思うよ?+10

-2

-

280. 匿名 2022/02/01(火) 22:52:09

>>278

日本史上で8%ってバブル期のわけわからない景気加熱に急遽対応した時ぐらいですよ

給与も所有してる土地の価値もわけわからないぐらい上昇して、初めてそれぐらいの金利になるんです

基本的に変動金利は日銀が操作できるものなので、今の雇用状況のまま金利だけ上がることはまずないです

むしろ問題は、不景気が悪化して雇用が悪くなる、一方原料高で物価だけは上がる、据え置きのローンが返せない、というパターンです。

未来が好景気なら支払いが多くなる変動より、不景気なら支払いが多い固定の方に、私はリスクを感じます。+9

-5

-

281. 匿名 2022/02/01(火) 22:58:19

特約つけまくりの保険みたいなもんよ、掛け金高額な金利上昇保険

保険なんて基本的に損する人ばっかり

たまに対象になった人は得する

不安だから保険に入るのもよし、基本は損だから入らないのもよし

一般的に金融資産多い人ほど保険は不要と言われるね+7

-0

-

282. 匿名 2022/02/01(火) 22:59:32

>>263

一流企業に務めてたらもっと優遇金利が適用されるよねー

っていうマウント+2

-4

-

283. 匿名 2022/02/01(火) 23:03:25

現金ってのは最強のリスク低減措置だからね。+1

-2

-

284. 匿名 2022/02/01(火) 23:05:44

金利8%になるような好景気がまた日本に来てくれるなら良いんだけど。。。+9

-1

-

285. 匿名 2022/02/01(火) 23:08:25

不動産みるの趣味なんだけど、都下の利便性もよくないところでもかなり高騰してるね。

なら駅近、利便性のいいところで少しお金出して買う方がマシだなと思った。+4

-0

-

286. 匿名 2022/02/01(火) 23:12:52

>>285

テレワーク商戦で、千葉とかの郊外も値段上がってる

少し都心から離れて広い家を、と思ってたのに、離れて狭い家がそこそこ値段するようになってきてしまった+3

-0

-

287. 匿名 2022/02/01(火) 23:26:00

>>280

そうなんだよね

今の日本は景気加熱を心配するより不況や長期停滞を心配するほうが現実的なんだよねw+0

-0

-

288. 匿名 2022/02/02(水) 00:10:12

>>263

去年0.8%くらいで固定組めた人は勝ち組だわ〜

5年くらい前は変動の最優遇管理でも0.7くらいだったからね。

去年と5年前じゃ物件価格が1000万くらい違いそうだけど。+12

-1

-

289. 匿名 2022/02/02(水) 00:21:17

>>283

全然ちがうよ+0

-0

-

290. 匿名 2022/02/02(水) 00:23:33

>>273

短期金利連動だからね。+0

-0

-

291. 匿名 2022/02/02(水) 06:46:51

>>288

うちまさに8年前くらいに購入して変動0.75

その時は住宅ローン控除がまだ2,000万までしかなかったし変動としては少し高めかも。

でもその時キャンペーンで無料で8大疾病付きになったし(普段は0.2とか金利上乗せ)、何より物件の価格があの頃は底値だった。

マンションギャラリー行くと「今が底値です」って何度か言われて「セールストークだな」と思ってたけど本当に底値だった。今同じ条件で購入しようとしたら800万は違う。+8

-0

-

292. 匿名 2022/02/02(水) 06:56:58

>>45

うちは値上げするから契約し直した+0

-0

-

293. 匿名 2022/02/02(水) 10:11:23

ハイパーインフレはきますか?+0

-3

-

294. 匿名 2022/02/02(水) 10:31:26

>>38

ソフビの貯金箱ね+0

-0

-

295. 匿名 2022/02/02(水) 12:39:35

>>293

日本本土決戦するならワンチャン

+0

-3

-

296. 匿名 2022/02/02(水) 14:29:33

>>253

むしろ余力があるから変動で組むのよ

かつかつ組は固定で組むでしょ+5

-3

-

297. 匿名 2022/02/02(水) 16:23:18

固定金利が上がるってことは長期金利が上がってるってことよね

てことは市場は景気回復ないしはインフレ予想してるってことね+1

-1

-

298. 匿名 2022/02/02(水) 19:39:20

アメリカみたいなインフレが来たら

固定の勝利‼️+2

-1

-

299. 匿名 2022/02/03(木) 11:46:44

>>37

日銀の黒田総裁の任期が来年の4月までだよね。

私はそれ以降変化があるかな。と、思ってる+3

-1

-

300. 匿名 2022/02/03(木) 11:50:17

>>72

いやいや、都内駅近なら

これからバブル化して、上がることはあると思うけど、

田舎は特別な所以外は上がる要素ないと思うよ。

不動産屋の情報を鵜呑みにしないで。+2

-0

-

301. 匿名 2022/02/03(木) 11:54:21

>>75

金利上げざるを得なくなったら、

何らかの救済策は出ると思うよ。

今、変動で借りてる人がほとんどだから。+7

-7

-

302. 匿名 2022/02/03(木) 12:04:09

>>296

ないない

変動なら買えますよ!って勧められて買ってる貧乏人たちだよ

上がらないと思い込んでるんだよ+9

-0

-

303. 匿名 2022/02/03(木) 13:52:29

>>75

→ここ10年くらい変動金利が低すぎてそれで家を買えた人も多そうだし

そういう人は本来は変動金利でローン組むのに向いてない人で、身の丈に合った家を買っていないという事なんです。それに多くの人が変動で組んでるからってその人達を特別扱いして手を差しのべることはありません。金利が上がるリスクを承知で、変動金利を選んだのは自分達自身なんだから。+12

-1

-

304. 匿名 2022/02/03(木) 20:48:25

>>282

まあそうですね。プロパー住宅ローン等組めますし。全国保証等だと高くなりますね。by現役銀行員+0

-0

-

305. 匿名 2022/02/03(木) 23:28:33

>>165

少なくとも周りはそんな雰囲気じゃないですね。。

うちは固定35年を元利均等で0.9で借りてます。

当時周りはみんな変動にしてて気持ちがブレそうだったけど、毎月40円ずつくらい返済金額が減ってて、今月が一番高い支払いだと思うだけで気が軽いから自分には合ってました。+4

-0

-

306. 匿名 2022/02/04(金) 07:46:47

変動があがったら毎月今のローン何倍くらいで計算すればいいですか?+3

-0

-

307. 匿名 2022/02/04(金) 18:20:20

>>301

意味がわからないんだけど、自分の意思で選んだ人たちに何を救済するの??金利上がるのも想定してるはずだし。+10

-3

-

308. 匿名 2022/02/04(金) 18:27:46

>>301

他力本願の現実逃避すぎて笑う+11

-2

-

309. 匿名 2022/02/08(火) 14:34:48

>>46

欲しいと思った時さ+0

-0

-

310. 匿名 2022/02/22(火) 15:14:59

固定が上がる意味がわからない 変動上げろよ+0

-0

コメントを投稿する

トピック投稿後31日を過ぎると、コメント投稿ができなくなります。関連トピック

-

![]()

763コメント2018/08/06(月) 01:48

住宅ローンは固定金利?変動金利?

-

![]()

93コメント2019/10/07(月) 18:18

住宅ローンの金利 固定?変動?

-

![]()

201コメント2020/01/31(金) 22:47

住宅ローンの変動or固定金利

-

![]()

110コメント2020/03/29(日) 16:06

宝塚・月組トップスター珠城りょう来年2月退団 「月組のみんなが寄り添ってくれた」感謝の涙

-

![]()

72コメント2020/03/29(日) 22:30

変動金利で住宅ローンを組んでる人

-

![]()

190コメント2021/12/31(金) 23:29

「変動金利」で住宅ローンを組んだ人を待ち受ける「最悪のシナリオ」

-

![]()

907コメント2013/10/01(火) 19:02

【悲報】消費税率、来年4月に5%から8%の引き上げへ

-

![]()

1980コメント2014/06/07(土) 15:33

国会議員の給料 5月分から月額26万円、年間421万円引き上げ

-

![]()

369コメント2020/03/18(水) 14:59

住宅ローンの審査落ちたことがある人

-

![]()

193コメント2020/05/17(日) 21:49

【コロナ】単身赴任か帯同か悩んでいます【住宅ローン】

削除すべき不適切なコメントとして通報しますか?

いいえ

通報する

三菱UFJ銀行など大手銀5行は31日、2月の住宅ローン金利を発表した。足元の長期金利上昇傾向を反映し、代表的な固定期間10年の最優遇金利は5行とも引き上げた。引き上げ幅は三菱UFJ銀と三井住友銀行が0.10%、みずほ銀行など3行が0.05%。